El primer consejo de creación de cartera que aparece en mi libro favorito sobre bolsa, (One up on Wall Street de Peter Lynch), es que nos compremos una casa. Muchos años después de que se publicara este libro, en 2012, Warren Buffett aconsejaba también a los americanos que fuesen a tener estabilidad laboral y geográfica durante unos años comprar una. Curiosamente, dos de los mejores inversores de la historia, apuestan por la cultura de la propiedad, tan criticada por algunos como una de las causas de nuestros males como país. Después de media vida trabajando en el sector inmobiliario, voy a aportar yo también mi visión sobre el tema.

¿Es realmente la compra de una vivienda un no-brainer? Depende de muchos factores, siendo los principales cómo vayamos a organizar nuestras vidas: ¿Vamos a permanecer para siempre con nuestra actual pareja? ¿Voy a apostar por una carrera profesional internacional en la que no me interesa tener ataduras o voy establecerme en un ámbito geográfico del que no me voy a mover? ¿Voy a tener niños o formaré una familia unipersonal? Estas son preguntas tan relevantes como las que tienen que ver con los parámetros que más influyen en la valoración de un inmueble. Partiendo de la hipótesis de que no nos vamos a mover mucho y de que vamos a tener estabilidad tanto sentimental, como laboral (lo cual, viendo las estadísticas de divorcios y de empleo, está al alcance de una minoría de privilegiados) vamos a hacer unos cuantos números.

Quizás la pregunta más interesante que me han hecho relacionada con el precio de las viviendas es cuál es su nivel de equilibrio. Aquí el factor fundamental es un término inglés de difícil traducción al castellano, el affordability o porcentaje de esfuerzo hipotecario sobre ingresos familiares. Así si los ingresos medios familiares en una zona son, digamos, 3.000 euros y fijamos el nivel de equilibrio en el 30% (que es el nivel máximo aconsejado por las entidades financieras) estaríamos hablando de una cuota hipotecaria de 900 euros. Con esta cuota, a un plazo de 30 años y un tipo nominal del 1,5%, nos iríamos a una hipoteca de 260.000 euros. Teniendo en cuenta que hoy día los bancos exigen un equity del 20% (más que nada porque si no el BCE les obliga a dotar severamente), estaríamos hablando de un precio de la vivienda de 325.000 euros aproximadamente. Otro nivel a comprobar es el yield bruto que nos daría la vivienda si la pusiéramos en alquiler, que históricamente ha estado en el 4% (aunque varía mucho según la zona). Actualmente está por encima de los YTM de la deuda soberana, aunque lo normal hasta ahora había sido lo contrario, es decir un yield mayor para el bono, al ser la vivienda un activo que puede referenciar sus retornos futuros a la evolución de la inflación.

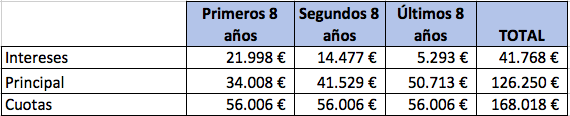

Según los datos del Colegio de Registradores, la hipoteca media en España en 2019 tenía un importe de unos 126.250 €, un tipo efectivo del 2,5% y un plazo de 24 años. Lo que nos daría un cuadro de amortización resumido para esta hipoteca media como vemos abajo.

Teniendo en cuenta este cuadro, la rentabilidad media por alquiler según Idealista del 7,5% (que no me acabo de creer) y suponiendo unos costes anuales por IBI, comunidad y mantenimiento de 3.200 € al año, así como un desembolso inicial, entre home equity exigido por el banco y los impuestos de la compra, equivalente a un 30% del precio de la vivienda (47.344 €), tendríamos el siguiente calendario de flujos diferenciales/incrementales de la inversión:

Con esto, la TIR, considerando que la vivienda conserva en estos años su valoración relativa, sería del 12,64%. Que no está nada mal y me lleva a pensar que con razón Buffett y Lynch aconsejaban al pequeño inversor invertir, antes que nada, en una vivienda en propiedad.

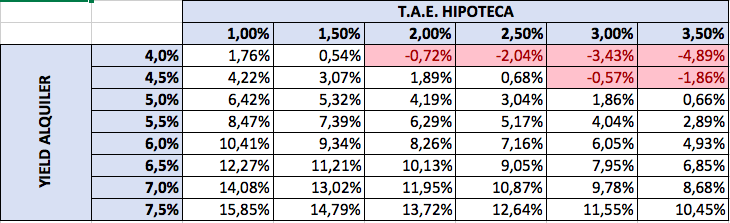

Para el que como yo, no se termine de creer los datos (especialmente el del yield del alquiler) dejo también un análisis de sensibilidad de los dos factores que más impactan en la rentabilidad de la operación, a saber: el yield del alquiler sobre el precio de compra y el coste efectivo de la hipoteca. Como puede verse, en determinados escenarios se puede llegar a perder dinero en términos reales (no necesariamente nominales).

Por último, decir que hay otros factores a tener en cuenta idiosincráticos de cada mercado. No es lo mismo comprar una vivienda en una ciudad dentro de la España vaciada (donde la escasa demanda presionará a la baja los precios), que en un sitio en expansión económica, demográfica y con los Planes Generales de Ordenación Urbana agotados (lo que augura mayor demanda y estrangulación de la oferta por desaparición del suelo finalista).

Todo esto sin tener en cuenta los beneficios emocionales de poseer una vivienda que podemos personalizar a nuestro antojo y que a su vez será un activo libre de cargas para cuando llegue el momento de nuestra jubilación.

Muchas gracias por su post @CharlesLogan. Realmente interesante. Tal y como usted indica, hay que ser especialmente cuidadosos con el cálculo del yield del alquiler. En el caso particular de la zona donde resido, le puedo asegurar que un yield del 4% es más que optimista y que, pese a haber comprado mi vivienda habitual a un precio razonable en una zona céntrica en una época (2013) donde los precios se mantenían en torno a un 40% por debajo de los que se daban antes del estallido de la burbuja, le puedo asegurar que pierdo dinero en términos reales respecto a un posible alquiler. Otros aspectos son los imponderables de vivir en una zona que a uno le gusta donde no se dependa de la voluntad del propietario de la vivienda.

En mi visión personal del sector,que puede estar más que equivocada, aunque los planes de ordenación de algunas ciudades puedan estar agotados, se ha construido vivienda en exceso en los últimos años lo cual, unido al hecho de que no se produce en general un aumento de la población y a que la vivienda ha sido la forma de ahorro del español medio en las últimas décadas y a que habrá un incremento de la necesidad de liquidez futura para afrontar gastos derivados del envejecimiento de la población al que estamos abocados (situaciones de dependencia, complememento de pensiones públicas, etc.), esto se traducirá en una presión a la baja de los precios tanto de compra, como de alquiler.

Muchas gracias por su aportación. Es un tema recurrente en mí. Y por más que siempre llego a la misma respuesta, y de una manera cada vez más contundente, sigue volviendo y volviendo a mi cabeza.

Yo sigo de alquiler, pero quería comentarle uno de los factores que yo estoy viendo más importantes también y que casi nadie está teniendo en cuenta desde un punto de vista económico. Y es el que usted cita aquí:

Está claro que esto aporta un valor psicológico importante. Pero casi nadie se para a pensar en la componente económica. Es un ejercicio que yo hago con mi mujer, y le digo “si esta casa fuera en propiedad, y no alquilada, ya hubiéramos hecho una reforma allí, y hubiéramos cambiado ese mueble, y hubiéramos mejorado aquella otra cosa, y etc.”. Lo cual tendría un coste económico muy importante.

Resumiendo, y conociéndome, que no paro de maquinar inventos y modificaciones para mis coches, bicis, y demás cosas. Si tuviera una casa en propiedad, seguro que gastaría mucho dinero en “inventos y mejoras”.

En cualquier caso, gracias por su aporte. Es un hilo al que estaré atento.

Anonadado por la calidad de información y exposición expuesta, ¿cuál consideraría la cuestión base más sencilla en términos económicos para decidir una opción u otra?

Me refiero a su experiencia para con alguien que no sea tan instruido como gran parte de los usuarios de este fondo, si es que hay respuesta a mí pregunta.

Tengo en cuenta, que la respuesta no puede ser A o B, blanco o negro, sino que hay una gama de grises a considerar pero como al final es todo más sencillo que lo que parece, o me gustaría que así fuese, ésta pegunta “simplista”.

Del mismo modo, una cuestión económica como el alquiler o la propidad presenta derivadas como las que comenta en forma de relaciones personales, carreras profesionales, etc. Hoy te va todo de maravilla y mañana uno se podría encuentrar sin pareja, sin carrera profesional, etc…De momento elegiría alquiler a precio razonable y que ocurra lo que tenga que ocurrir

Muchas gracias por vuestros comentarios @Sir_Arthur, @FGabriel y @Jm_Basildo. Os respondo por orden:

Yo tengo esperanza en que la zona donde vivo se beneficie de la tendencia a la deslocalización y del magnífico campus tecnológico que está creando. En otras zonas coincido al 100% con su análisis y si tuviera una vivienda la liquidaría hoy mejor que mañana.

Ni se imagina el sumidero de dinero que puede ser una vivienda en manos de una mente imaginativa, afortunadamente los capex con el tiempo van decreciendo, aunque más lentamente de lo que a mí me gustaría.

Sobre la cuestión fundamental para elegir (excluyendo factores no económicos) pienso que es la relación entre rentabilidad del alquiler en la zona y tipos de interés, como he expuesto en mi post.

Si le he seguido bien, creo que conviene señalar que ese 12’64% no es lo que llega al bolsillo, o a la cuenta bancaria, del arrendador. De ahí cabe detraer el importe que va a amortizar la deuda hipotecaria.

Pero aunque no llegue al bolsillo directamente, si amortiza deuda está aumentando el patrimonio neto, ¿no?

Sí, una vez detraídos intereses y gastos varios, que entiendo no son pocos.

Edito: tampoco sé exactamente esos seis mil de los primeros 8 años, por ejemplo, si son totalmente brutos o hay algo detraído de ellos. Sólo el autor del cuadro lo sabrá.

Saludos cordiales.

Alquilar no es tirar el dinero sino pagar un servicio. Pero si pagar un alquiler fuera más económico que mantener una vivienda y añadirla al patrimonio los caseros se arruinarían.

La verdad es que se agradece una visión neutra y alejada de los tradicionales populismos que acompañan este tema tan importante para la vida de una persona como polémico por la diversidad de opiniones.

Como casi todas las cuestiones importantes a las que nos enfrentamos en la vida, la respuesta de cada caso suele ser un sólido depende, pero creo firmemente que a unos determinados niveles de estabilidad económica y personal, la compra gana muchos puntos.

Enhorabuena por aportar siempre un punto de vista objetivo y argumentado del asunto tratado, es todo un lujo que jamás podremos agradecer lo suficiente.

Estoy de acuerdo con su comentario, pero añadiría unos matices. Si se trata de una casa/vivienda al gusto de uno, en el lugar que uno desea, la edificación no presenta problemas, la lotería social te regala una comunidad libre de vecinos con extrañas costumbres y además el precio de compra es razonable… entonces no hay lugar a dudas de que la compra es la mejor opción. Si falla alguno de estos factores entramos en una casuística multivariable compleja de resolver a favor de cualquiera de las dos opciones.