Recupero para el blog un post que escribí hace cuatro años, y que siendo de carácter general, tiene elementos que son atemporales.

Si comparamos el oro con las otras commodities, podríamos definirlo como una de las más “emocionales”, donde hay varios factores que pueden afectar a la demanda y oferta de esta materia prima, más allá de los típicos temas de producción/extracción, estacionalidad, utilización etc, que afectan a las materias primas en general, porqué, además, se le atribuye una capacidad de protección contra varios eventos que pueden afectar a la rentabilidad de una cartera, lo cual puede crear una relación más «emocional», como decía antes, entre oro y inversor.

¿Cuáles son las propiedades terapéuticas o características que normalmente se atribuyen al oro?

1) Protección contra riesgos geopolíticos;

2) Protección contra mercado bajistas ;

3) Protección contra recesiones ;

4) Protección contra inflación ;

5) Protección contra una caída del US dólar.

Creo que detrás de estas creencias puede haber algo de realidad, en momentos concretos, sobre todo en relación a las expectativas que se crean y que se retroalimentan, pero también puede haber bastante mito, como a menudo ocurre en los mercados financieros con las opiniones generalmente aceptadas por la mayoría.

Vamos a comentar brevemente cada uno de ellos:

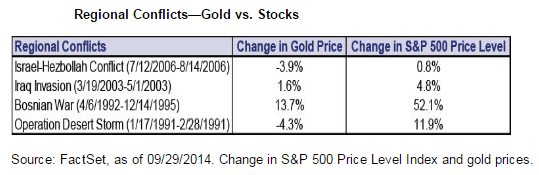

1) PROTECCIÓN CONTRAS RIESGOS GEOPOLÍTICOS

Aquí podemos incluir cualquier evento tipo conflicto regional que incremente el nivel de incertidumbre; en este caso es fácil pensar que el oro puede ofrecer un buen refugio en estas circunstancias.

En realidad observando algunos de los conflictos regionales más relevantes ocurridos en los último 25 años vemos que, en los mismos períodos, comprar acciones del Sp500 hubiera ofrecido una mayor protección que el oro.

2) PROTECCIÓN CONTRA MERCADOS BAJISTAS

Sería lógico esperar que el Oro tuviera un correlación inversa respecto a las acciones, para que este tipo de protección fuera eficiente; es decir, a grandes rasgos, si la bolsa baja el oro tendría que subir y viceversa.

Según un análisis de Thomson Reuter (1973 -2011) la correlación entre Oro y Sp500, en estos 38 años es del 0,02, lo que significa ninguna correlación.

El oro es una commodity muy volátil (más volátil que el Sp500 en el mismo periodo de análisis), y que se mueve por sus leyes de demanda y oferta y lo que haga la bolsa no es uno de los elementos principales de influencia.

3) PROTECCIÓN CONTRA RECESIONES

Si miramos como se ha comportado el oro durante las recesiones, nos encontramos con esto:

El gráfico de arriba muestra el precio del oro junto con las barras grises que representan los periodos oficiales de recesión de Estados Unidos.

Los porcentajes verdes muestran como ha sido la evolución del oro durante esos periodos y lo que se puede notar es una fuerte variación de rentabilidad que en cuatro periodos de recesión se ha quedado por debajo del 5%.

Considerado que las mayores subidas del oro se han producido fuera y lejos de periodos de decrecimiento económico, no me parece que, a parte la recesión del 74, parcialmente la del 2008, el oro haya proporcionado mucha protección.

4) PROTECCIÓN CONTRA LA INFLACIÓN

Esta es una de las características más conocida del oro, aunque no siempre funciona de forma muy directa.

Como ejemplo podemos comparar dos décadas: las de los años ´90 y la siguiente.

La inflación ha sido ligeramente más alta en la primera década (3% anualizado), respecto a la segunda década (2,6% anualizado), sin embargo el oro ha perdido más de un 30% de su valor en la década de los ´90, mientras que se ha multiplicado por 5 en la siguiente década, con menor presión de la inflación. Está claro que es un comportamiento un poco raro para un activo que supuestamente tiene que actuar como refugio frente a las subidas de precios.

5) PROTECCIÓN CONTRA SUBIDAS DEL US DÓLAR

Esta es probablemente la relación más clara, porqué es técnica, y que se extiende a todas las commodities.

El precio de todas ellas se denomina en US dólares y por esa razón cuando la divisa estadunidense sube el precio de las commodities, coeteris paribus, tiende a moverse en dirección opuesta.

Aun así, siendo esta relación un hecho, si se comparan las series históricas se pueden notar periodos en los cuales el movimiento de ambos activos se mueven en la misma dirección.

En el gráfico de arriba se analiza la correlación a 90 días entre US$ y Oro se notan cuatro periodos (en el recuadro superior donde se gráfica el coefficiente de correlación) en los cuales la línea de la correlación supera el 0,5 acercándose a la zona de correlación positiva, y durante mucho tiempo la correlación se queda entre 0,5 y – 0,5 indicando la ausencia de correlación significativa entre oro y US$

CONCLUSION

Si intento responder a la pregunta inicial “¿Qué protección ofrece el oro?”, en mi opinión es sobre todo es una protección ligada a la genérica diversificación que pueda ofrecer un activo con baja correlación con otros activos y que , en consecuencia, podría suavizar las excursiones de la cartera tanto para arriba como para abajo.

También se podría incluir el aspecto psicológico de poseer un activo físico, de la misma forma que se podría considerar un activo inmobiliario, cuya trascendencia puede ir más allá de las consideraciones de optimización financieras.

El oro es, al final de todo, una commodity cuya oferta es relativamente estable y cuya demanda puede oscilar de forma muy significativa y de forma muy poco previsible.

Históricamente ha proporcionado una rentabilidad significativamente inferior a la renta variable (alrededor de un 3% anualizado menos que el Sp500 desde el 1973 cuando el oro ha empezado a cotizar libremente), con una volatilidad significativamente superior, un aspecto del cual hay que ser consciente, antes de incluirlo en cartera.

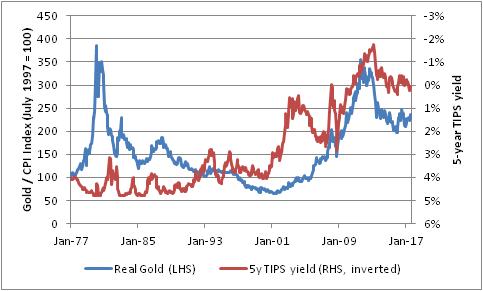

Interesante entrada. Hay muchos tópicos sobre el oro, y el de que protege frente a la inflación es el más común. Por añadir algo a su entrada, la correlación del precio del oro con los con tipos reales es mucho mejor.

En el siguiente gráfico se puede ver cómo las zonas rojas (tipos reales del bono USA a 10 años negativos) suponen una subida al precio del oro corregido por inflación. Con tipos reales suficientemente altos el oro está plano o incluso pierde poder adquisitivo.

Ya se sabe que correlación no implica causalidad. Soy el primero que no le ve sentido a intentar buscar correlaciones entre cientos de variables porque al final uno se encuentra con el típico caso de que el SP500 depende del precio de la mantequilla en la India. Pero es que en este caso tiene todo el sentido del mundo. La pena es que los datos solo tienen sentido desde principios de los años 70, que es cuando el precio del oro dejó de estar fijado en dólares, así que tampoco hay demasiada historia como para sacar conclusiones.

Edito para aclarar que, aunque en el gráfico pone que el precio del oro es corregido por inflación, esto no es así. Por ejemplo, para igualar el pico de principios de los años 80, donde el precio superó los 800 USD/oz, tendría que superar los 2000 USD/oz hoy.

Muy interesante, muchas gracias.

Excelente artículo pero a tenor de lo expuesto, quizás el paraguas del encabezamiento debería tener algunos agujeros porque no llega a proteger del todo…

Un artículo excelente.

Creo que una gran muestra de que hay que andarse con cuidado con según que afirmaciones en exceso categóricas sobre las propiedades de según que tipo de activo. Unas afirmaciones que luego pueden quedar tremendamente matizadas por un análisis histórico de las mismas.

Precisamente el no querer ver hasta que punto pueden no cumplirse ciertas espectativas nos termina poniendo contra las cuerdas más de la cuenta precisamente en dichos escenarios.

Un error que suelo ver más de la cuenta es no querer ver que las propiedades de los distintos activos no son independientes del posible precio pagado por las mismas.

Es difícil justificar que un activo como el oro pueda tener según que propiedades intrínsecas cotizando a menos de 100 a inicios de 1973 que cotizando a 400, 500 o 600, 7 años después.

A los que nos gusta invertir en renta variable y llevamos algo de tiempo invirtiendo en ella creo que en general somos más conscientes de la naturaleza especulativa que suele contenter el precio de la renta variable en general, por mucho que también haya un subyacente real detrás. Aunque a veces la interpretación de según que teorías sobre la eficiencia del mercado, deja a según quien con un error del mismo estilo.

En el caso del oro creo que precisamente hay bastante más tendencia a intentar negar bajo argumentos excesivamente ideológicos precisamente que no pueda existir esa alta componente especulativa en su precio.

Si los inversores en oro están intentando protegerse por ejemplo de inflaciones muy elevadas a finales de la década de los 70. Luego si la inflación real termina volviendo a su cauce natural, lo normal es que haya pagado en exceso precisamente por una situación que no se ha dado y eso lastre su rentabilidad.

No creo que sea algo tan distinto de lo que puede pasar en renta variable (o en renta fija) que uno a veces espera obtener las rentabilidades históricas del activo incluso en plazos que ya empiezan a ser largos, en situaciones donde más bien debería optar por una mayor prudencia viendo la situación como usted comenta de forma muy brillante en su artículo Lo que, con mucha probabilidad, pasará en el futuro

Qué interesante reflexión @Fabala, como siempre. El oro siempre tan de moda en discusiones económicas y no económicas desde el principio de los tiempos. Y su único mérito es brillar mucho y que su color se parezca al del sol. A mi personalmente no me parece que tenga ningún sentido en una cartera a largo plazo y cosas como las que usted comenta me reafirman.

Me he montado una pequeña matriz de correlación en busca de contrastar las diferentes hipótesis que planteas. Como era de esperar las conclusiones que saco son prácticamente idénticas. Aquí lo adjunto

Datos mensuales de los últimos 30 años

GOLD: Oro

BINFLA: Breakeven inflation en USA a 10Y (expectativas de inflación vaya)

USREAL: tipo de interés real en USA a 10Y

MSCIWO: MSCI World

SP500: S&P 500

USNOMI: tipo de interés nominal en USA a 10Y

USDIDX: USD Index (mide el comportamiento del USD frente a una cesta de divisas)

Como vemos, se confirma la poca correlación con la inflación, al menos la esperada. Si que vemos algo de correlación negativa con los mercados bursátiles (con el S&P especialmente). Lo que más me ha sorprendido es que esté mas negativamente correlada con los tipos nominales que reales. De hecho lo he comprobado un par de veces para asegurarme porque me ha chocado mucho.

Pongo solo datos de USA porque como saben el Oro está denominado en USD, por lo que incluir datos de otra regiones estarían distorsionados por el efecto divisa. Por esta misma razón, que el oro tenga una correlación significativamente negativa con el USD es lógico.

Ya estamos esperando que nos deleite con su próximo post @Fabala!

Buenas Renato, ya hemos cruzado unos cuantos tweets, me parece una gran aportación.

Respecto a la correlación inversa con el dólar, está clara, dado que el oro cotiza en dólares pero no está anclado al mismo, es normal que su correlación sea inversa, es simplemente una moneda recipiente para el oro al igual que lo es en las acciones un ADR. El oro tiene exposición al dólar, hay un artículo muy interesante del Chief of commodities de BoA que habla sobre el tema, pero realmente está en un rango cercano al 20%.

Por otro lado a mí me gusta analizar los activos desde una perspectiva macro y con sentido común. El oro como bien indicáis no arroja flujos como una empresa, por lo que la aproximación al mismo no puede ser la misma.

¿Si no arroja flujos, cual es entonces la lógica de tener oro?

Los tipos de interés reales son la respuesta. Veamos dos ejemplos claros de donde el oro cobra sentido y donde no tiene lógica.

Un entorno de tipos reales positivos se da, cuando los estados mantienen la confianza de los agentes económicos y son capaces de controlar la inflación por medio de los tipos de interés. En este entorno los tipos de interés están por encima de la inflación, teniendo en consecuencia, tipos de interés reales positivos.

¿Qué sucede con tipos de interés reales positivos?

Las inversiones “libres de riesgo” (entendidas como tal bajo el prisma teórico) como las letras del tesoro, depósitos y similar (englobados en M2) arrojan una rentabilidad real positiva, esto es, rentabilidad por encima de la inflación.

Cuando el propio dinero (entendido este como activos libres de riesgo) arroja rentabilidad superior a la inflación, ¿tiene sentido invertir en un activo como el oro que no genera ningún tipo de flujo? El sentido común me empuja a decir que no.

Por otro lado, vámonos al punto contrario. ¿Qué sucede en un entorno de tipos de interés reales negativos?

Los Estados no tienen la suficiente confianza para mantener la inflación por debajo de los tipos de interés, por lo qué su mecanismo de defensa contra entornos inflacionarios pierde cierta eficacia. Esto nos traslada a un entorno donde los tipos reales son negativos, con su consecuente significado.

En este entorno las alternativas entendidas como cash (letras, depósitos) arrojan rentabilidad real negativa, por lo que quien se mantenga posicionado en ellas está deteriorando su posición patrimonial. En este entorno los agentes económicos escogen la alternativa del oro que ha sido durante miles de años reserva de valor y con tipos reales negativos es donde cobra más sentido como refugio.

Esta sería la explicación macro que subyace dentro de esta relación que se ha mantenido durante décadas. Por verlo de forma gráfica el propio Renato ha compartido el gráfico donde la correlación ajustada (por efecto divisa) es cercana a 1.

Los tipos de interés de los TIPS son el implícito de tipos de interés real. Por lo que si obtienes la inversa de los tipos de interés de los TIPS, obtienes la correlación con el oro, dado que ante subidas de la inversa de la yield de los TIPS los tipos reales negativos se vuelven más negativos, y ante caídas de la inversa de la yield de los TIPS, los tipos reales se vuelven más positivos.

En un entorno como la década de los 70 donde hubo una pérdida de confianza en el dólar y la inflación se fue a niveles muy superiores a los tipos de interés, arrojando un entorno de tipos de interés reales fuertemente negativos el oro lo hizo muy bien, dado que es su entorno ideal. Los últimos años también hemos tenido tipos reales negativos aunque no por sus causas naturales (pérdida de efectividad en los tipos de interés por controlar la inflación) sino más bien por la inyección artificial de dinero en los sistemas, que ha empujado los tipos artificialmente más abajo de su nivel normalizado en un entorno como el actual.

Toda mi explicación para concluir que no hay una relación directa entre el oro y la inflación, es más bien una relación de segundo nivel entre el oro y los tipos de interés reales (entre los inputs está la inflación pero no es el único input). Esta relación incluye inflación, tipos de interés y sobre todo, confianza en la moneda y Estados (haciendo que las herramientas de control de inflación sean más o menos eficaces)

Esta es mi opinión como inversor y seguidor del oro desde hace más de una década. Entiendo que haya gente que pueda no compartirla y en eso se basa la inversión, en compartir y debatir sobre diferentes puntos de vista.

Un saludo a todos.

Yo opino que los drivers del oro son las expectativas de tipos de interés reales principalmente, el precio de la energía segundo y, en menor parte, las políticas de bancos centrales. En relación con la inflación esto suele verse en que el oro tiende a dispararse cuando se dispara la inflación (correlación con tasa de cambio no valor absoluto).

Me parece que los cinco puntos tienen “algo de verdad” pero ninguno es “lo que hay de verdad”.

En su día escribí un artículo desarrollando esto un poco más en detalle podéis leer aquí pero si alguien le interesa ir a la fuente original os recomiendo esta serie de artículos (copy paste en google y os saldrán):

Gold Price Framework Vol 1. Price Model,

Gold Price Framework Vol 2. The Energy Side of the Equation - Part I,

Gold Price Framework Vol 2. The Energy Side of the Equation - Part II,

Gold Price Framework Vol 2. The Energy Side of the Equation - Part III,

Gold Price Framework - The next cycle unfolds,

Gold Price Framework – The New Cycle Accelerates.

Saludos!

Yo me andaría con cuidado con gráficos a plazos excesivamente cortos a nivel macroeconómico y vigilaría en ver correlaciones excesivas precisamente en dichos plazos y de vincular por ejemplo la comparación de un precio nominal a un % que no deja de ser un incremento de precio y no un nominal.

Aquí tenemos una gráfico que muestra un estudio a mayor plazo de dicha relación que pone en el gráfico que ha puesto y donde si parece intuirse cierta relación los últimos 14 años pero en cambio la relación no parece tan consistente a un plazo mayor.

Aquí la referéncia al artículo donde comenta diversas consideraciones metodológicas para dicho análisis.

Buenas Agenjordi, realmente la explicación no está basada en el gráfico, es una explicación macro que es puro sentido común. Los tipos reales no son el único driver pero sin duda, es el más importante. Existen otros como los citados por Rafa que también pueden influir en el precio.

En un entorno de tipos reales positivos donde el cash ofrece rentabilidad positiva, el oro indudablemente pierde su atractivo.

Los plazos cortos ayudan a no perder la perspectiva debido a la escala. El gráfico que pones no es similar al que aporté yo, si te fijas estas poniendo el oro en términos reales por lo que estas introduciendo un input externo al precio del oro, influyendo en la relación entre oro y tipos reales. Habría que poner precio del oro nominal en relación con la yield invertida de los TIPS (tipos reales implícitos)

Saludos.

Efectivamente pero también hay que vigilar con simplemente comparar valores nominales a valores % de otra cosa.

Y también hay que vigilar en excluir del gráfico los periodos donde el ajuste es bastante peor como por ejemplo el periodo 2000-2007.

Yo en macro soy bastante escéptico con las explicaciones básicamente porque estoy acostumbrado a ver mucho sentido común a una explicación y ver luego también mucho sentido común a otra que llega a conclusiones bastante distintas.

Es precisamente el problema del exceso de factores que pueden influir. Al final buscamos correlaciones sencillas en temas donde hay varios factores de mucha posible influencia interactuando. Que en un periodo el activo A esté muy correlacionado con el B porque el factor X ha tenido mucha influencia y el factor Y no ha aparecido, no significa que cuando aparezca el factor Y con fuerza, el factor X siga pudiendo mantener con la misma fuerza la correlación entre A y B.