Queridos amigos,

Como introducción al blog me gustaría hablarles de los fundamentos básicos del cálculo de estructuras ya que muchas veces me pregunto como puede ser posible que existiendo tantas edificaciones (y otro tipo de infraestructuras de cálculo más complejo como viaductos) no vemos más a menudo estructuras colapsar o no cumplir los llamados «Estados Límite de Servicio» (aquellos que al superarse hacen que la estructura no cumpla determinados requisitos de funcionalidad, comodidad o aspecto).

Les aseguro que estas reflexiones no se deben a que me aburra y es que se quedarían perplejos si supiesen el porcentaje de arquitectos o ingenieros con conocimientos cuasi nulos o muy deficientes en lo que a diseño estructural se refiere.

No obstante, esto es similar a lo que pasa en otros campos, como la medicina, ya que en la etapa profesional cada uno se especializa en determinados aspectos particulares. Pero si les aseguro, que he visto en algunos proyectos constructivos burradas tremendas en lo que cálculo estructural se refiere.

Al hilo de lo que antes comentaba, y como se expone en diferente normativa como la EHE-08 para el cálculo de estructuras de hormigón existen dos conceptos básicos para el diseño de éstas:

1. Se mayoran las acciones sobre las estructuras.

2. Se minora la resistencia del material (hormigón, acero, etc.).

Así pues, imaginemos un pilar sometido a unas cargas verticales (P):

Vamos a hacer un ejercicio tremendamente simplificado. Supongamos que tenemos un peso propio (carga permanente) de 10 tn y una carga variable de 5 tn.

Así pues, la carga permanente (de la que existe mayor conocimiento) se mayora por 1,35, mientras que para la carga variable utilizamos un coeficiente de 1,50 (ya que existe mayor incertidumbre).

Si consideramos las acciones sin mayorar, la carga total sobre el pilar sería de 15 tn (10 tn + 5 tn), mientras que mayorando las acciones tenemos 21 tn. Es decir, hemos aumentado un 40 % el valor de las cargas que actúan sobre la estructura.

Por otro lado, y suponiendo que el pilar es de hormigón con resistencia característica 25 N/mm2, debemos minorar la resistencia aplicando un coeficiente de seguridad de 1,5. De este modo, la resistencia de cálculo para el hormigón sería de 16,66 N/mm2, lo que supone decir que el hormigón resiste un 67 % de su resistencia característica.

Como ven, el cálculo de estructuras, en origen supone una metodología bastante conservadora ya que antes de nada hemos supuesto que:

- Las acciones sobre la estructura son mucho mayores de lo que son en realidad, siendo factores como el peso del hormigón aspectos muy conocidos.

- La resistencia característica del hormigón es mucho menor de lo que realmente supone.

Así pues, a la hora de invertir en cualquier acción o a través de cualquier otro vehículo no puedo evitar pensar en los fundamentos del cálculo de estructuras más arriba expuestos, ¿Cómo de conservadora es la tesis de inversión? Y estos precisamente son los aspectos que me hacen alejarme de determinados activos por mucho que suban y es que un edificio se mantiene en pie hasta que deja de hacerlo, el colapso de la estructura supone un fallo irreparable.

No importa cuando pueda subir una acción (o cualquier otro activo), si el proceso de valoración no es consistente puede pasar (y digo puede) esto:

Con lo cual, desde esta silla, les animo a hacer de su proceso como inversores un proceso lo más consistente posible ya que con el paso de los años esto será garantía de un resultado satisfactorio, independientemente de que se puedan cometer errores por el camino.

Con todo, en este primer post, les animo a que intenten hacer el «máximo daño» a las acciones que poseen (o que pretenden poseer), minoren el crecimiento y las ventajas competitivas y mayoren los riesgos existentes.

Mucho cuidado con la valoración de empresas mediante múltiplos, ya que casi siempre tienen una gran dispersión. Los múltiplos son útiles en una segunda fase de valoración, una vez realizada la valoración por descuentos de flujos, ya que una comparación con los múltiplos de empresas «comparables» permite calibrar la valoración realizada e identificar diferencias entre la empresa valorada y las comparables, así como calcular el valor terminal en una valoración por descuentos de flujo,…

Aunque de esto, hablaremos otro día….

Saludos.

Estructurero.

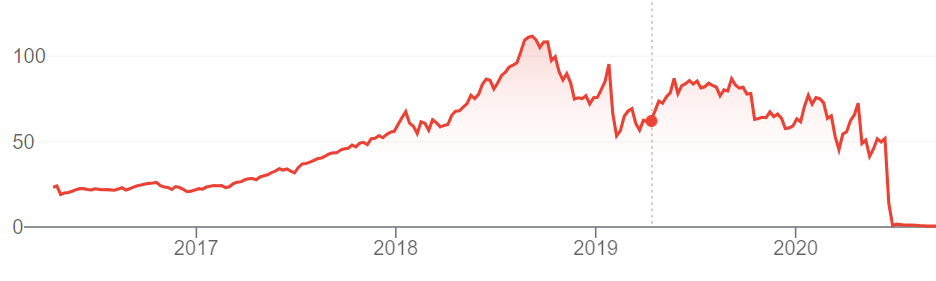

Muchas gracias @estructurero por su blog, no terminamos de aprender en este foro. Yo ahora le voy a pedir si pudiera explicar por qué colapsó el viaducto de Génova (entiendo es el gráfico de su artículo) y ya para nota😀, nos hace una similitud en el campo de las inversiones, como es el objetivo de su blog abuso de su amabilidad.

Un saludo y muchas gracias.

Para nada @ultreya , yo encantado de que me pregunte,

Pues básicamente, en este caso el puente colapsó por falta de mantenimiento así como por los procedimientos antiguos de diseño (menos seguros que los procedimientos actuales), debido a la corrosión de uno de los tirantes hasta que rompió, lo que motivó el desequilibrio del sistema.

El viaducto en cuestión es un ejemplo de la primera generación de puentes atirantados, donde los puentes sólo contaban con un único tirante por pila que actúa como un apoyo intermedio fijo.

En la siguiente imagen, podemos ver a grosso modo los principales esfuerzos en un puente atirantado. En concreto, como los tirantes “sujetan” el tablero. Es decir, como no puede ser de otra forma, trabajan a tracción.

Este sistema permite alcanzar grandes luces (longitud de tablero sin apoyos). Si fallan los tirantes, al ser tal el peso del tablero, éste colapsa.

Aquí le dejo una maravilla de la Ingeniería Española, ¿adivinan qué viaducto es y dónde está?

Si les interesa el tema, estaré encantado de escribir en un futuro post sobre ingeniería e infraestructuras.

Un saludo.

Muchas gracias @estructurero por compartir sus conocimiento y experiencias a través de este blog con nosotros. He aquí otro ingeniero de formación y profesión, pero que poco a poco va transitando de la creación y redacción de proyectos a la gestión de los mismos y sus diferentes integrantes. No obstante, la curiosidad y ganas de aprender a encontrar soluciones siguen presentes, y cada vez con más fuerza.

Dada la afinidad, le leeré con especial interés y atención. Por lo que le he leído hasta el momento, estoy seguro de que no defraudará, y seguiremos aprendiendo con usted.

Cuanto más leo estas premisas más importantes me parecen. Tanto en la ingeniería como en las inversiones nos basamos en datos que hemos aprendido en experiencias pasadas, y aplicándolos de forma probabilística, se dimensiona una solución que sea capaz de soportar “casi” cualquier escenario conocido.

Desde que comencé a interesarme por la inversión pensé ver un símil relacionado con lo que usted menciona. A ver si en su cabeza también tiene sentido:

Ya estamos aprendiendo de otras materias a través de foreros que las entremezclan con su filosofía de inversión. Estoy deseando continuar leyendo sus reflexiones, y esas similitudes usted encuentre entre ingeniería e inversión.

Muchas gracias por sus palabras, permítame que le conteste mañana como es debido. Un saludo.

El puente de la Pepa!

Muy top @estructurero

Que sorpresa ver al puente “La Pepa” en un foro de inversión! Manterola y los chicos de Carlos Fernandez Casado tienen unos puentes tremendos y también algunas estructuras de edificios míticos como la torre BBVA de la Castellana o las Torres Blancas. Totalmente recomendable echarle un ojo a sus proyectos.

Aquí tenéis una foto de su construcción bastante espectacular, se ve al fondo Cádiz, que por cierto es totalmente recomendable visitar.

Vista la buena acogida, me comprometo a elaborar algún post sobre viaductos Españoles. Así como el procedimiento de diseño (a grandes rasgos) de forma que seguiremos el proceso muy por encima con un ejemplo de aplicación real.

Sepan todos, que España es TOP a nivel de ingeniería estructural. Como menciona, Españoles como Fernandez Casado o Manterola, constituyen un orgullo para el país.

Un saludo amigos.

Buenas noches,

En mi opinión un procedimiento robusto y “conservador”, nos puede llevar a disminuir los casos extremos:

De este modo, el objetivo sería limitar el número de situaciones muy negativas (como invertir en una empresa y que quiebre). Es decir, intentar llevar esta distribución de Gauss a la derecha:

En definitiva, a medida que introducimos mayores riesgos en la inversión pueden aumentar las situaciones extremas hacia un lado o hacia otro. Por ejemplo, invertir un capital muy grande de una vez, invertir en un activo de moda, tener toda la cartera en un tipo concreto de inversión, …

No sé si le he entendido mal o son estos aspectos a los que se refiere.

Un saludo.

Muchas gracias por su respuesta, de nuevo muy representativa de lo que supone gestionar el riesgo.

Además de lo que expone, intento explicar lo que pasaba por mi cabeza (lo cual no tiene por qué tener sentido):

Disminuir los coeficientes de seguridad que usted menciona, ignorando riesgos muy improbables en busca de mejores resultados.

En ingeniería es complicado, porque debemos cumplir la normativa por ley, pero podría ser tentador no dimensionar nuestra solución para sucesos sísmicos que hace décadas, a veces siglos, que no han sucedido.

El símil con la inversión vendría a ser sesgar la cartera hacía determinados sectores, factores o estilos.

Aumentar los mencionados coeficientes de seguridad, garantizando la robustez de nuestra solución.

En ingeniería obtendríamos una solución funcional, pero ineficiente en cuanto a su coste y recursos empleados.

Volviendo al símil, esto podría equivaler a mantener un elevado porcentaje de liquidez en nuestra cartera de forma constante, obteniendo a largo plazo (teórico muy largo plazo) un 2-3% de rentabilidad y soportando una menor volatilidad (aunque esto, en contra de sobredimensionar un proyecto de ingeniería, puede entrañar algún riesgo en si mismo).

¡A la espera de los próximas entradas de este blog!

Muy buena aportación @estructurero

Encuentro interesantes las analogías de este tipo y, aunque no tenga idea de ingeniería, intuyo que puede tener bastante solidez.

También me gusta pensar en el otro lado de la medalla, es decir, cual puede ser las diferencias más relevantes, y pienso que pueda haber una que quería proponer para que la pueda analizar con su opinión experta.

Había comentado, hace unas semanas, sobre el tema que el azar puede tener mucha más relevancia de lo que se pueda normalmente pensar, en el ambito financiero.

Istintivamente tiendo a pensar que la ingeniería está en el lado izquierdo del gráfico, donde la habilidad es lo que importa, muy alejada de la inversión que estaría cerca del extremo derecho.

Al final, entiendo que si un ingeniero sabe hacer su trabajo, tiene la experiencia y conocimientos adecuados, el efecto del azar tendría que ser totalmente o casi irrilevante.

Si lo que digo tiene sentido, quizás habría que considerar que en el caso de la renta variable, por cuanto conservadora sea nuestra tesis de inversión, esta no asegura que, a nivel individual, vaya a ser mejor que otra aunque este hecha de forma totalmente diferente, aunque probablemente, si extendemos esta idea a un conjunto significativo de tesis de inversión, si la logica que subyace a todas ella es solida, es probable que el resultado global pueda estar en línea con los objetivos que se quiera alcanzar, aunque algunas de ellas hayan terminado como el viaducto de Genova.