Buenas tardes,

El motivo del presente artículo es reflexionar en los hábitos que tenemos muchos inversores, entre los que me incluyo, a la hora de comparar dos fondos en Morningstar para posteriormente emitir juicio sobre qué fondo es más caro/barato.

Así pues, es frecuente comparar dos fondos por el ratio Precio/beneficios (PER) o por el ratio PEG, dividiendo el PER entre el crecimiento estimado para los siguientes años, sentenciando así, que el fondo más barato es el más atractivo.

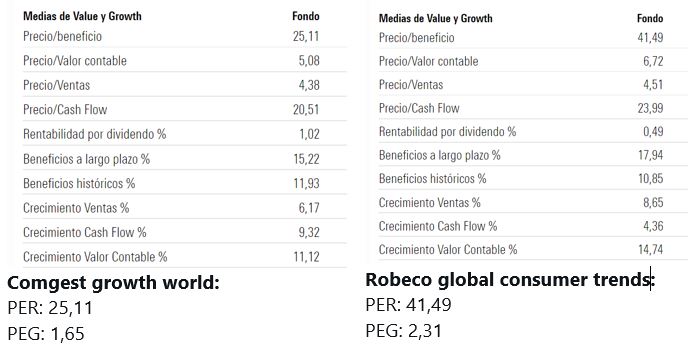

Como ejemplo, ante dos fondos como los siguientes, sentenciaríamos que el primero está más barato.

Pero, ¿Qué parámetro o parámetros imprescindibles nos faltan cuando hacemos juicios de valor sobre el PER y el PEG?

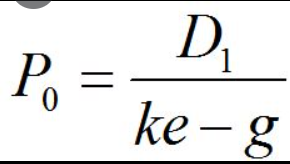

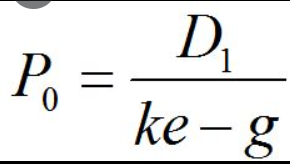

Si nos vamos al Modelo de Gordon para el descuento de flujos ad infinitum que se incrementan anualmente, tenemos la siguiente fórmula:

Como ejemplo de la interpretación de esta ecuación, supongamos que queremos determinar cuánto pagar por un piso del que obtendremos un alquiler anual de 10.000 €, actualizado con la inflación (previsión del 5 %) y del que queremos obtener una rentabilidad de 10 %.

El precio sería: 10.000 € / (0,10 -0,05) = 200.000,00 €

Con todo, vamos a poner ahora la atención en las tasas de crecimiento del dividendo (numerador). De este modo, para el numerador, si consideramos un crecimiento del dividendo a n años tendríamos la siguiente expresión:

D * (1+g)n

Entonces, nos podríamos preguntar ¿Por qué dos empresas con la misma cantidad de beneficios pueden pagar dividendos muy diferentes? La respuesta la tenemos en las diferentes tasas de reinversión de que éstas requieren para crecer.

Por simplificación, únicamente nos referimos al CAPEX de crecimiento, dejando fuera el CAPEX de mantenimiento.

Así pues, cuanto más dinero necesite reinvertir una empresa en el negocio para lograr un determinado crecimiento, menos dinero le quedará para pagar a los accionistas, y viceversa. Esta variación se debe principalmente a las diferencias en el rendimiento del capital invertido (ROIC) que obtienen las empresas.

Como todo se ve mejor con un ejemplo, vamos allá:

Cambiando dividendos por ganancias (para posteriormente comparar el resultado con el PER) imaginemos que dos empresas con unas ganancias de 10 € por acción quieren crecer el año que viene un 10 %.

Ahora imaginemos que la Empresa A tiene un ROIC del 30 % (por cada euro que invierte la empresa tiene un 30 % de ganancias adicionales) y la Empresa B tiene un ROIC del 20 % (por cada euro que invierte la empresa tiene un 20 % de ganancias):

EMPRESA A

Para obtener un crecimiento del 10 % necesita reinvertir un 33,33 % de los beneficios que ingresa (33,33 %*30 % =10 %)

EMPRESA B

Para obtener un crecimiento del 10 % necesita reinvertir un 50,00 % de los beneficios que ingresa (50 %*20 % =10 %)

Fíjense como para obtener la misma tasa de crecimiento ambas empresas tienen que invertir cantidades muy diferentes de dinero. De esta forma, la Empresa A podría reservar un 66,66 % de las ganancias para dividendos, mientras que la Empresa B dispondría del 50 % de estas.

Dicho de otra forma, si la empresa B invirtiese un 33,33 % de las ganancias, únicamente obtendría un crecimiento del 6,66 %, frente al 10,00 % de la Empresa A para idénticas tasas de reinversión.

De esta forma, volviendo al Modelo de Gordon, tomaremos como Ke (rendimiento requerido) una tasa del 15 %, la g (crecimiento) la hemos establecido anteriormente en el 10 %, por lo que ya tendríamos resuelto en denominador (0,05) para las empresas A y B.

Ahora, teniendo en cuenta las necesidades de reinversión de cada una de las empresas anteriormente comentadas para obtener el crecimiento previsto, tendríamos que el numerador D es el siguiente para cada empresa, (suponiendo que ambas ganan 1 € por acción).

EMPRESA A: 1,00 €* 0,66= 0,66 €

EMPRESA B: 1,00 €* 0,50= 0,50 €

Dividiendo entre el denominador Ke – g:

EMPRESA A: 13,20

EMPRESA B: 10,00

Y para calcular el PER, como ambas empresas ganan lo mismo (1 €/acción) el PER es 13,20 para la empresa A y 10,00 para la empresa B.

Ambas empresas tienen las mismas ganancias por acción y la misma tasa de crecimiento. Sin embargo, no valen lo mismo en el modelo de crecimiento de Gordon. ¿Por qué? Porque tienen diferentes ROIC

En siguientes lecturas abordaremos porqué tampoco el PEG soluciona el problema de la valoración.

Saludos.

Lo único que puedo hacer después de haberle leído @estructurero , es felicitarle.

Al final es exactamente lo que usted ha explicado la mar de bien. Una empresa vale lo que va a generar y para eso, es necesario mirar también el CAPEX que necesita para seguir generando.

Implícito en esto está la rentabilidad sobre el capital (ROIC).

Enhorabuena.

Muchas gracias por artículos y ejemplos como este ! Estos son los threads que creo resultan más interesantes

Muchas gracias por sus palabras amigo!.

Yo le propongo que les mande esa serie de artículos a los amigos de @camacho113, pero claro, para alguien con escaso entendimiento y formación hasta lo redactado de forma clara y sencilla de comprender puede parecer ininteligible. A mi me pasa, cuando una de mis tres neuronas se pone a dormir lo paso francamente mal.

Solo darle las gracias y deseando leerle los siguientes capítulos. Muy didácticos. Gracias,

Beeps

Buenas tardes (por decir algo, dentro de la locura que se vive actualmente);

siguiendo el hilo, querría preguntarles acerca del ROIC y el cálculo que hacen. Les cuento:

recientemente he realizado el segundo nivel del CFA (por mucho odio que haya, creo que el contenido que enseñan es muy bueno, no puedo permitirme pagar los miles y miles de euros de un MBA en una universidad prestigiosa, laboralmente creo que puede abrir puertas y, además, estoy aprendiendo bastante, y a la fuerza, ya que he hecho inversión y unas fechas concretas que seguir) y mientras hacía el repaso y practicaba preguntas me topé con el cálculo del ROIC como Benefio Neto Operativo/ (Activos corrientes - Pasivos corrientes); cosa que me desconcertó muchísimo y después de buscar en threads y leer también en valoraciones que he visto en esta página (si no me equivoco, en el de Essity, Danone, Unilever, Inditex, etc), parece que según qué maestrillo lo calcula de una forma u otra.

yo tenía entendido y me sonaba más el de Valuation de McKinsey (y de hecho, es el que utilizo para cuando hago modelizaciones), pero cuál suelen utilizar ustedes? depende del tipo de compañía? las fórmulas son la misma, sólo que tomando puntos de vista distintos (y, por tanto, el resultado debe ser igual)??

Me ha dado por ver el PER que dice Morningstar de las empresas que tengo en cartera y resulta que tengo una por encima de 600

Para que vean lo poco orientativo que es a veces esa métrica.