Buenas tardes amigos,

En el presente texto les dejo una breve reflexión sobre las ventajas de invertir a largo plazo, algo que tantas y tantas veces repetimos pero que resulta tan difícil llevar a cabo en según que momentos convulsos de mercado.

De esta forma, me parece interesante hablar de este tema, más todavía en estos tiempos en los que vienen aparentes subidas de tipos de interés, y otros cisnes negros que pueden hacer tambalearse a los cimientos del S&P500, tras una década de rendimientos extraordinarios y con una aparente sobrevaloración a enero de 2.022.

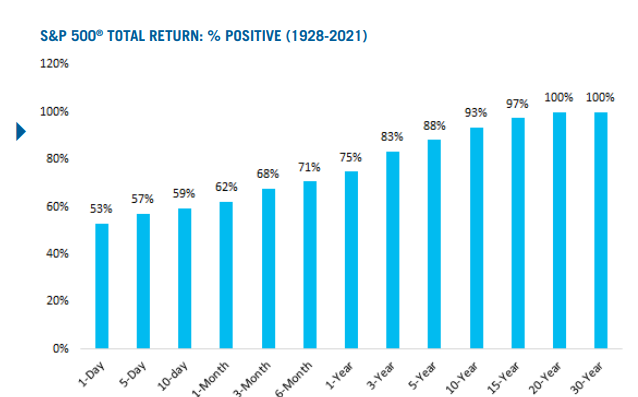

Como tantas veces se ha repetido en comunidades como +D, el resultado de comprar un producto de renta variable con un horizonte temporal de un día o una semana no tendrá mucha diferencia con respecto al resultado de lanzar una moneda al aire.

Si invirtiésemos en el S&P500 con un horizonte temporal de 1 día tendríamos un 53 % de posibilidades de que el resultado sea positivo, aumentando dicha probabilidad a medida que transcurre el tiempo, hasta llegar a porcentajes de casi el 90 % de probabilidad de resultado positivo a tan sólo 5 años invertido.

La evidencia es indiscutible, las rentabilidades en inversión no se hacen con vaivenes a corto plazo, sino con paciencia y tiempo. Cuanto más en el tiempo se mantienen las acciones más tiempo tendremos para capitalizar y mayores serán los rendimientos.

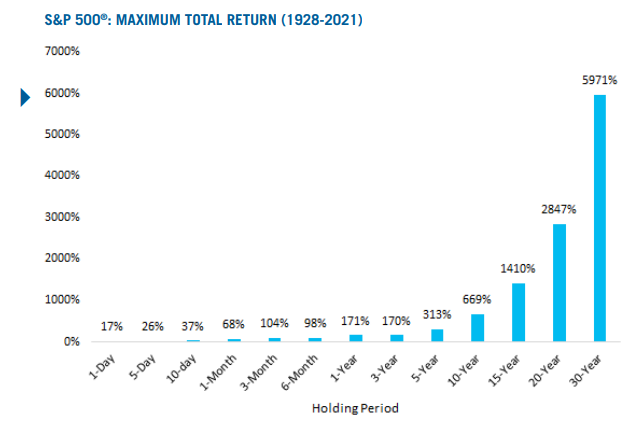

Eso no quiere decir que la compra de acciones a corto plazo no pueda ser rentable en ocasiones, con un potencial de ganancias increíble en caso de acertar en el timming. El S&P 500 subió un 17% en su mejor día en la historia, pero en caso de acertar sería simplemente por suerte, no por habilidad.

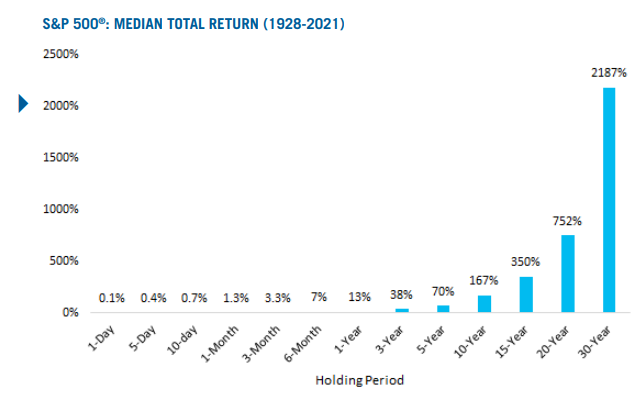

El máximo rendimiento que se podría obtener a 30 años ha sido del 5.971 %!.

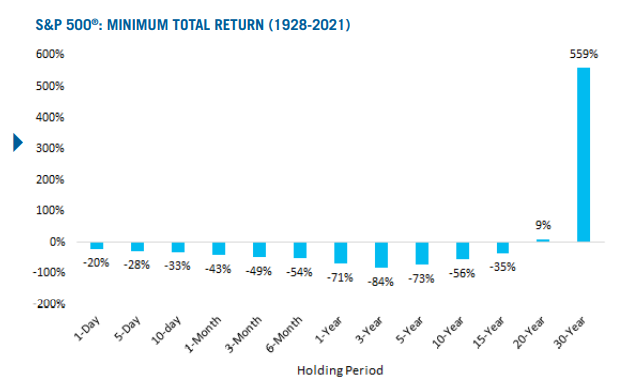

Por otro lado, un argumento a favor de los defensores del trading a corto plazo es el hecho de cortar pérdidas. Generalmente, esto es verdadero hasta cierto punto. Yendo hacia el extremo contrario, en el peor día en la historia del S&P500, el índice bajó un 20 %, que sin embargo fue mejor que el peor mes (-43 %) o el peor año (-71 %).

No obstante, tal y como se puede observar en la siguiente ilustración, a los 5 años la tendencia negativa comienza a cambiar de rumbo y, a los 20 años, el peor rendimiento que hubiéramos podido obtener en la historia se convierte en positivo.

En definitiva, el peor rendimiento móvil que podríamos haber tenido en el S&P 500 ha sido de un +559 % a 30 años, lo que equivale a una rentabilidad total anualizada del 6,5 %. Y esto ocurrió en el período que incluyó la Gran Depresión y la Segunda Guerra Mundial.

De esta forma, y como conclusión, mantenernos el mayor tiempo posible invertidos disminuirá la probabilidad de pérdidas, permitiéndonos obtener resultados positivos en el caso de invertir en el peor momento posible.

¿Por qué acertar a un día es suerte y a 10 años habilidad?¿Crée que es posible tener buena retabilidad a largo plazo sin suerte? ¿No está haciendo backtesting sesgado? ya sabe aquello tan manido de “Rentabilidades pasadas no garantizan rentabilidades futuras”.

Lo digo siendo la base de mi estrategia de los últimos años el mantener y no vender nunca en perdidas, pero la racha se puede acabar en cualquier momento, ojalá fuera todo tan fácil.

Excelente exposición.

En todo caso mi reflexión, estando incluso más influenciado que ya de costumbre por estar leyendo el magnífico Pensar Rápido, Pensar Despacio , es que las personas tendemos a no manejar demasiado bien las probabilidades y a no entender lo que se deriva de ellas.

Lo primero que algunas personas llevan fatal es que la rentabilidad de la renta variable, aunque sea un 6-7% anual en promedio ajustado a inflación no es esa todos los años. Precisamente invirtiendo en renta variable asumimos una dispersión de resultados muy significativa, que las personas normales, aunque no el inversor medio de +D, tiende a no terminar de entender.

Precisamente el fijarse en exceso en los típicos datos de corto plazo que se publican en prensa económica y en redes en exceso, como las tablas YTD, termina dando exceso de valor a la volatilidad y mucho menos a que uno juega con las probabilidades a su favor a largo plazo.

Aquí empezamos con el primer problema serio, incluso para inversores ya notables.

El hecho que al final haya que vender productos de inversión en renta variable, condiciona que se permita indicar que el plazo mínimo de inversión es de 5 años, cuando vemos que hay un 10% de probabilidades de terminar en pérdidas. No es que sean incompatibles las dos frases, es que no sé hasta que punto el inversor en renta variable se engaña sobre sus probabilidades reales de terminar en pérdidas a 5 años.

Si somos inversores a largo plazo y estamos invertidos durante 30-40 años, creo que la probabilidad de que nos encontremos con algun periodo de 5 años en pérdidas es notable. Un 10% de probabilidad de que nos pase por muchas ocurrencias de dicho periodo se traducen en una probabilidad elevada que nos pase. Vamos que al inversor promedio en renta variable le va a tocar soportar algún periodo de 5 años (o algunos más) de pérdidas.

Creo que hay que asumirlo y quitarle valor. Eso no significa que esté en pérdidas desde que empezó a invertir ni que tenga que deshacer toda su posición justo en ese momento. Precisamente la renta variable es un excelente instrumento para diferir aportaciones y retiradas de capital. En la medida que uno se obsesione con el valor presente de algo, se expone precisamente más de la cuenta a su dispersión tremenda de resultados.

Si uno se da cuenta que va a estar expuesto a muchos de esos periodos, coger un periodo malo, no va a tener más implicaciones para una parte de capital que necesita liquidar, para otras partes será mucho menos grave y podrá beneficiarse en probabilidad precisamente de la parte buena, que es la mayoría del gráfico.

Fijaros que se pueden lograr resultados muy buenos a largo plazo incluso con una pérdida notable en medio en un periodo y de unos niveles de los que hacen daño. Como inversores es una pregunta que deberíamos hacernos, y es si estamos dispuestos a asumir niveles de pérdidas de este tamaño. Si la respuesta es no , conviene ajustar un poco la cartera y saber mirar al global y menos a la parte de renta variable de forma exclusiva.

Si uno no tiene estómago para ello mejor hará en bajar algo su % de renta variable y coger práctica para mirar el global de la cartera y no por partes. De poco sirve emocionarse por ver la parte de renta variable de uno hacer máximos históricos o subir con fuerza si luego esas mismas emociones se le pueden volver en contra de forma tremebunda en dichos escenarios.

El problema es que este escenario histórico no contempla el peor escenario posible. En mi opinión nos sesgamos pretendiendo considerar en base a datos pasados, el peor escenario posible. En mi opinión eso es imposible. El peor escenario nunca lo era hasta que ocurrió.

En este caso sufrimos el error precisamente de mirar en exceso el mercado americano.

La historia de otros mercados o de la bolsa mundial en el mismo periodo creo que es bastante peor.

Al final miramos al país que mejor lo hizo con diferencia en un periodo complicadísimo como fue la primera mitad del Siglo XX. Su exposición a la guerra fue bastante menor que la de otras grandes economías de la época.

La renta variable es una apuesta en positivo sobre el transcurrir del mundo. No es una apuesta a parte del transcurrir del mismo.

No obstante es difícil hacer una apuesta en contra del transcurrir positivo del mundo a larguísimo plazo. Básicamente porque en dicho escenario nadie sabe a ciencia cierta cuales serían las reglas que regirían. Empeñarse más de la cuenta en prepararse para dicho escenario (muy negativo en global) denota un exceso de optimismo en que van a funcionar bien ciertas cosas cuando precisamente lo que definiría dicho escenario es que las normas dejan de valer.

Por otro lado hay que saber valorar que el mundo transcurra en positivo aunque uno podría siempre estar mejor. Forzar en exceso determinadas situaciones puede llevar precisamente a que las condiciones generales se deterioren , y de poco sirve en dichos escenarios, incluso que la situación relativa de uno mejore respecto a otros, si la general empeora gravemente.

Hola, muy buena entrada @estructurero. Yo por poner la nota escéptica y pesimista diría que, aunque tanto el mecanismo apriorístico de creación de valor empresarial como la dinámica por la cuál ese valor tiende a aflorar con el tiempo están claros, hay que tomar con un grano de sal, o como se diga en castellano, la evidencia empírica con base frecuentista cuando hablamos de procesos no ergódicos, no estacionarios y adaptativos como son los mercados financieros.

Dicho eso, y a pesar de la incertidumbre radical que implica, asignar los ahorros de uno a la propiedad de empresas que crean productos/servicios que la sociedad demanda creo que es la estrategia dominante cuando se tienen muchos años por delante, ya que las alternativas son ruina segura. Así que lo mismo da que da lo mismo

Otra cosa son las expectativas, esos planes que se ven por ahí de que si ahorro el 24,3% de mi sueldo conseguiré retirarme a los 59 años y medio. Todos somos conscientes, aunque lo tengamos en la parte de atrás de nuestras cabezas, de la incertidumbre asociada a la vida misma: sabemos que nos puede salir un cáncer y palmar a los pocos años o que nos podemos dar una hostia con el coche y quedarnos postrados en una silla de ruedas. Sin embargo, hay cierta tendencia en la comunidad a ver los retornos de nuestras inversiones de forma bastante más determinista, cuando es algo que no se corresponde con la naturaleza misma del proceso.

No sé si me he explicado

Buena semana!

Me parece muy acertada esta reflexión. Creo que el mejor antídoto ante esto es hacer aportaciones periódicas, y disponer siempre de un porcentaje en liquidez para cuando vengan mal dadas. No se me ocurre otra estrategia mejor.

Yo no comencé a invertir hasta hace poco con aportaciones mensuales, y aunque todos me auguran mejores rentabilidades a largo plazo invirtiendo todos los ahorros de golpe (o al menos es la estadística), quizá sea cierto, pero en la conyuntura actual sigo manteniendo como el 90% de ellos en liquidez para ir menguándola conforme surjan bajadas considerables (entendiendo como tales, del cerca del 10%). Como lo tengo diversificado en varios fondos, indexados y de activa, conforme llegue algún mes donde uno de ellos caiga considerablemente, doblo la aportación en ese en concreto (este mes lo haré con el Seilern Growth, por ejemplo). Espero no equivocarme…

¿mejor para que?

En un activo que es capaz de tener una mejor rentabilidad de más del 100% en un periodo de un año o de menos 70% la mejor estrategia no existe. Dependerá de las circunstancias que le toquen vivir y de como cada uno lleve dichas circunstancas.

Más que centrarse en cual estrategia es mejor para todos haríamos bien en centrarnos en buscar una estrategia razonable para nosotros. Uno no necesita la mejor estrategia, necesita una de razonable donde esté cómodo. Eso sí, en los activos con tanta dispersión de resultados, las probabilidades que el exceso de miedo penalice es significativa. Como también lo hace el tomar decisiones excesivamente temerarias.

Le agradezco mucho la corrección. Quise referirme a que, si lo que uno pretende es pasar con menos pérdidas por esos periodos tan a la baja si se producen, o incluso beneficiarse de ellos, quizá la mejor manera de afrontarlos fueran las aportaciones periódicas, doblándolas en momentos puntuales con la liquidez que se tenga. Pero, por supuesto, no considero que sea lo mejor para todos, habrá quien prefiera bajar su exposición a RV por ejemplo, o a quien le importe bien poco pasar por periodos tan drásticos si se producen, por tener la vista muy a largo plazo. Si me equivoco en algo, o eso creen, no duden en volver a hacérmelo saber.

No sé si le he entendido, pero básicamente, lo que trato de transmitir es que según la historia a mayor tiempo invertido tenemos más probabilidad de generar retornos positivos.

Ni que decir que chapeau a la totalidad de su comentario. Efectivamente, aquí se muestra lo que pasaría con una aportación (extremos), pero la realidad es que esos extremos se laminan (positiva/negativamente) por el efecto de las aportaciones.

Esto es la madre del cordero, y algo a lo que el inversor medio en parte ha perdido el miedo por el tremendo mercado alcista de la última década.

Gracias por su comentario en general @agenjordi , porque de lejos es mucho mejor que mi entrada.

De hecho me suele provocar una carcajada cuando leo comentarios del tipo “voy a 20 años mínimo”. Mi visión del asunto es básicamente estar invertido el mayor tiempo posible, con el dinero que no preveo necesitar en un horizonte medianamente cercano.

A 30 años vista prefiero tener salud que 3 millones de euros (aunque si tengo los dos mejor!).

Muchas gracias por sus comentarios!.

Me encanta la idea. Es como el “stay de course”; sí, pero “your course”. Cada uno con sus circunstancias. Estos días revueltos los agradezco, ya no sólo porque permitan comprar más barato sino por la experiencia. Aprender tarde, pero aprender al fin y al cabo. Vivir este “panicamiento” (permítaseme el palabro) es enriquecedor. Mis circunstancias son las que son, y comprenderlas y aceptarlas es la mejor forma de sacar partido de las mismas.

Tenga usted en cuenta que un sistema de aportaciones periódicas va perdiendo su capacidad de reducir la volatilidad conforme pasa el tiempo y aumenta el patrimonio invertido. Cuando el capital invertido es muy superior a la liquidez, el efecto de esta última o de las aportaciones periódicas para la reducción de la volatilidad es más psicológico que otra cosa.

Como aún no era mi caso, no había parado a pensar en ello… Gracias por el apunte. Supongo que uno tendría la opción de aumentar la liquidez (o renta fija, si la tiene) conforme aumente el patrimonio para aprovechar esas caídas (solo en la medida en que esto sea posible), u olvidarse y de ello y dejarlas ver caer, sin más, siempre con la vista puesta a largo plazo (si es el caso).