Como en el anterior análisis que realicé de Essity, les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad (recomiendo la lectura a 125% en ordenador). Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. ¿Qué es y qué hace AmRest?

AmRest Holdings es un operador de restaurantes líder en Europa que cuenta con más de 2.400 unidades que, desde hace unos 6 años tras su compra por parte de los antiguos dueños del Grupo Modelo (Grupo Finacces), se encuentra establecido en España.

Esta empresa fue fundada en Polonia en el año 1993, donde comenzó su andadura Henry McGovern y Donald Kendall abriendo el primer Pizza Hut, convirtiéndose en franquiciados de la marca. Su sede central hasta entonces estuvo allí y de hecho, lleva cotizando en la bolsa de Polonia desde el año 2013.

Amrest tiene las siguientes marcas:

–KFC (franquiciado)

–Pizza Hut (franquiciado de la marca y a la vez franquiciador)

–Burguer King (franquiciado de la marca)

–Starbucks (franquiciado de la marca)

–La Tagliatella (dueño de la marca)

–Sushi Shop (dueño de la marca)

–Blue Frog (dueño de la marca)

–Bacoa (dueño de la marca)

Para el hilo no se haga demasiado largo, dejo el enlace donde podrán profundizar más de cómo creció el grupo y llegó a ser lo que es hoy:

Pinchen si quieren también en el nombre del fundador a continuación, para escuchar la interesante historia de cómo fundó AmRest y acabó vendiéndola por una importante suma de dinero:

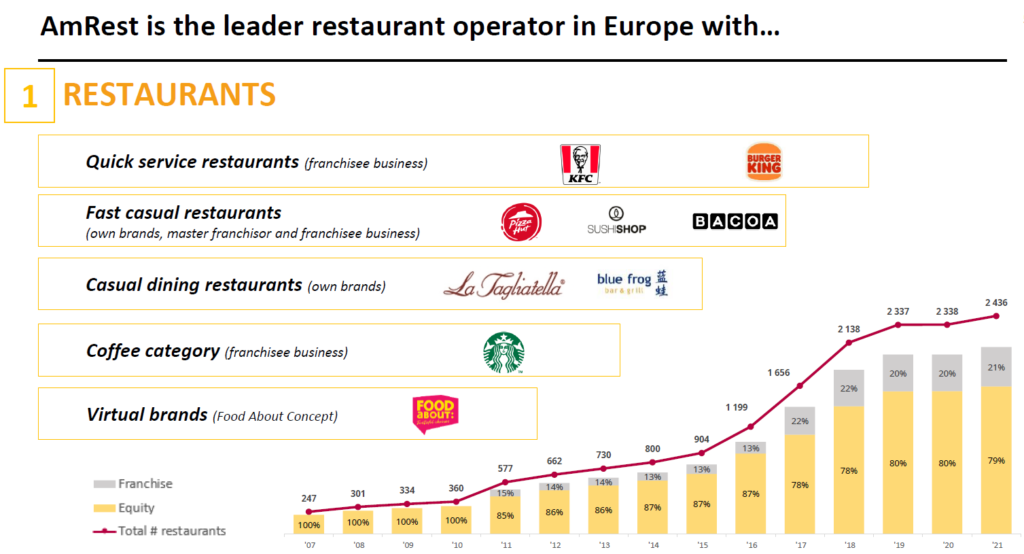

- Evolución de restaurantes:

AmRest ha pasado de tener 247 restaurantes en el año 2007, a 2.400 en el año 2021.

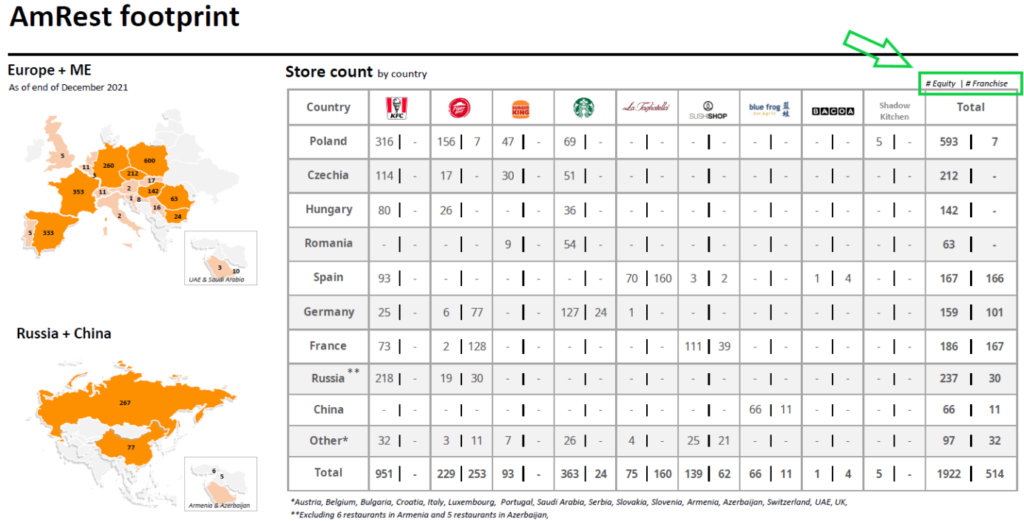

- Restaurantes por tipo, país y marca:

En la foto que acabo de mostrarles indicándoles con una flecha dos conceptos, AmRest no es sólo un operador de franquicias, sino que también tiene sus propias marcas y sus propios franquiciados. De hecho y, a diferencia de otros operadores, tiene varios modelos de negocio diferentes que posteriormente en el siguiente apartado profundizaremos.

A fecha 31/12/2021 contaba con 1.922 restaurantes propios (restaurantes que opera y abre la empresa ya sean de marcas propias o franquiciados) y 514 restaurantes franquiciados (restaurantes que no opera ni abre, pero recibe ingresos por ellos).

2. Modelos de negocio

Amrest tiene varios modelos de negocio que son los siguientes:

- AmRest como franquiciado:

AmRest paga por ejemplo a RBI por el derecho de usar una de sus marcas y decide abrir un Burguer King. Una vez paga el derecho de uso que tiene que ir renovando cada x años, realiza la inversión para montar el restaurante.

Una vez que el restaurante está operativo, AmRest tiene que pagar sobre sus ventas (y no sobre sus beneficios) un canon mensual en % que se pacta previa apertura y dichos royalties, oscilan entre el 4% y el 6% de cada venta realizada. Da igual si el restaurante es o no rentable, dicho porcentaje tiene que pagarse.

A cambio de esto, el dueño de la marca (RBI en este caso), proporciona servicios como publicidad de la marca, te deja vender en su nombre y desarrolla e innova nuevos productos entre otras muchas cosas.

Este siempre es el modelo mas intensivo en capital y por lo general menos rentable (en términos de ROIC), dado que tú tienes que hacer toda la inversión y el dueño de la marca «sin hacer nada», recibe unos jugosos royalties mes a mes, tanto si a ti te va bien, como si te va mal.

Además de esto, estás obligado a realizar renovaciones en tus locales (CapEx de mantenimiento), para que los espacios estén siempre decentes y la imagen de marca no se vea perjudicada.

Las inversiones para abrir este tipo de restaurantes oscilan desde los 700.000€ y 1.300.000€ aproximadamente (recordemos que tiene 2.000 propios). Quédense muy bien con estos importes porque serán relevantes en la parte de la valoración.

- AmRest como franquiciado franquiciador

En el caso de Pizza Hut, además de ser AmRest franquiciado de YUM (dueño de KFC, Pizza Hut y Taco Bell), también tiene el derecho de tener sus propios franquiciados (franquiciado del franquiciado).

Se les presta un servicio a cambio de unos royalties, pero no son exactamente iguales que los que obtendrían si fuesen dueños de la marca.

Aquí el riesgo para él es que debe de pagar al dueño final, una cosa que él tiene que cobrar de otro franquiciado que se encuentra por debajo.

- AmRest como dueño de su propia marca

Como hemos visto en la parte superior, la empresa cuenta con marcas propias que a su vez, además de tener restaurantes propios operando en los que no hay que pagar a nadie royalties porque son suyos, también tiene sus propios franquiciados que serían en este caso como AmRest es para YUM, RBI o Starbucks.

La parte de operar tus propios restaurantes es también muy intensiva en capital, lo que pasa es que el margen que obtienes es íntegro para ti, no como en el caso de ser franquiciado, donde el propietario de la marca es en parte un socio al que tienes que pagarle todos los meses parte de tu margen.

En la parte de tener tus propios franquiciados, no requiere prácticamente inversión, tienes unos márgenes mucho más elevados y, de lo único que te tienes que preocupar, es de que tus franquiciados vendan y estén satisfechos con su operativa diaria de tus marcas, para que posteriormente te paguen.

- AmRest como fabricante de comida

Para asegurarse de que sus franquiciados vendan el producto que ellos desarrollan y, que la calidad sea óptima, AmRest cuenta con fábricas (obradores) donde elabora los productos. El caso más representativo es en La Tagliatella, donde producen la pasta, las masas y demás alimentos que posteriormente reparten a todos los restaurantes, tanto a franquiciados como propios.

La trazabilidad del producto, los controles de calidad y demás cosas importantes cuando ofreces comida a tus clientes, son unos de los puntos que mejor puedes controlar cuando haces dichos procesos.

En este negocio la escala es crucial y cuantos más restaurantes tengas para repartir, en mayores unidades se repartirán tus costes fijos (apalancamiento operativo) y mejores márgenes obtendrás.

Tanto este negocio como el de tener franquiciados, son sin duda bien llevados, los mejores que se pueden tener en la industria. Buenos márgenes, altos retornos sobre el capital y, el único riesgo, es que no te paguen tus franquiciados. Limitándose a que ellos ganen dinero, tú ganarás dinero.

- AmRest como operador en la sombra

Desde hace unos años el reparto de comida a domicilio ha tenido un crecimiento exponencial en las economías desarrolladas.

Debido al incremento de los costes al operar a través de agregadores como Uber Eats, Glovo y otros, los márgenes de los restaurantes se están estrechando dado que tienes una inversión grande en poner un restaurante decente con personal fijo allí, para que al final, acabe un repartidor mandando la comida a nuestras casas.

Pagar en una zona prime un alquiler para luego dar este servicio carece de sentido. Debido a esto nacen las «Shadow Kitchen» o «Ghost Kitchen«.

Para esto muchas empresas y AmRest es una de ellas, las están abriendo por los centros de las ciudades y se limitan a preparar todos los pedidos online, sin tener que tener camareros y todo el mobiliario que implica el operar un restaurante.

A través de este mecanismo pueden vender cualquiera de sus marcas teniendo únicamente en la cocina, a los cocineros.

- AmRest como conclusión

Diversificada en países, marcas, tipologías y con posibles economías de escala.

La mejor división es la que tienen todas las marcas de renombre que es la de franquiciar, dado que los retornos sobre el capital son elevados y los márgenes también. Lo «único» que tiene que hacer uno es dar buen servicio, seguir potenciando la marca y lidiar con los franquiciados.

Por otro lado, la parte de producción de alimentación hay que valorarla como si de una consumer staple se tratase, puesto que al final es una fábrica con su cadena de distribución y producción. Alta inversión inicial para montar toda la infraestructura y, posteriormente, unos flujos de caja estables y buenos márgenes.

Por el lado de la apertura y explotación de restaurantes propios, alta inversión en CapEx y buenos márgenes sobre ventas al no tener que pagar royalties a nadie. Ligado a esto implica también mejores retornos sobre la inversión, puesto que el beneficio como ya hemos dicho es únicamente de ella.

Por último, por el negocio por el que se la conoce, que es el de ser operadora como franquiciada, que son altas inversiones, retornos más bajos y márgenes más ajustados. La parte buena es que explotas marcas de primer nivel y que ellos se encargan de seguir potenciando el nombre de las mismas.

Aquí finalizamos la parte del análisis del modelo de negocio de la compañía, dejando de lado otras pequeñas divisiones que representan poco en la cuenta de resultados.

3. Salida a bolsa en España

A partir de que el brazo inversor del conocido mexicano Carlos Fernández compra AmRest en el año 2015 y adquiere una participación superior al 50% en 2016, la junta directiva decide trasladar dos años después su sede a España y mudar su centro de operaciones allí.

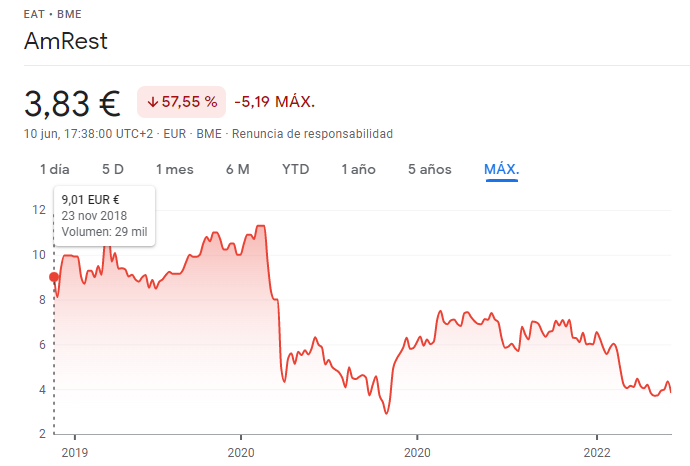

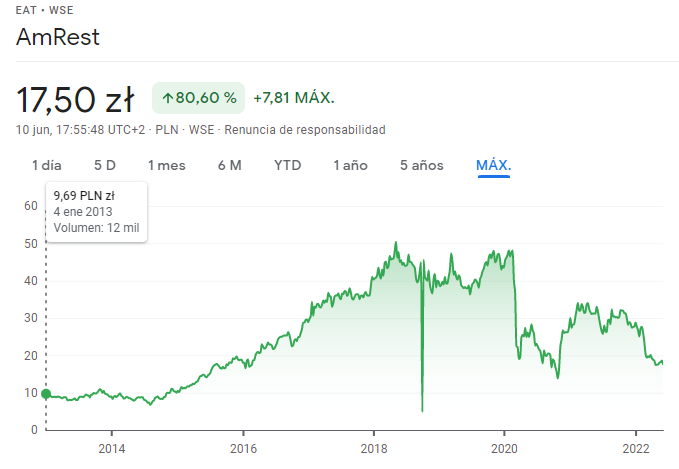

El 23/11/2018 AmRest comienza a cotizar en España, trasladando una pequeña parte del flotante que había en Polonia a la misma valoración (ajustada al tipo de cambio) que tenía en la Bolsa de Varsovia de 9€ por acción:

Si observan el volumen diario que tiene la acción en la Bolsa de Madrid, podrán observar que es prácticamente imposible que ningún fondo denominado en el mercado español por liquidez pueda comprarla. Esto puede ser una buena señal de que está olvidada, puesto que los fondos con límite de geografía en España no pueden ir a comprar a Polonia donde es más líquida y, por otro lado, los polacos no deben de hacerla ya tanto caso al haber dejado de estar allí en su país la dirección de las operaciones.

Cuando comenzó a cotizar en España no fue necesario colocar a ningún inversor las acciones, puesto que la empresa lo único que hizo como otras muchas, fue cotizar en ambos lados a la vez como aún sigue haciendo.

4. Accionariado

Estos 4 fondos de inversión, cuentan con un 80% del total de la compañía.

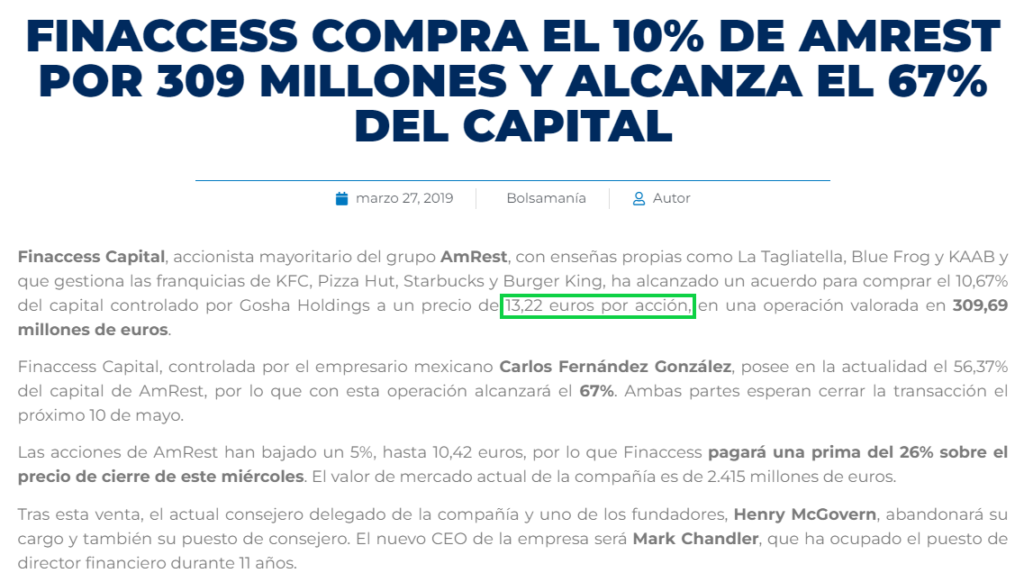

La mayoría absoluta y más cuando en el año 2019 compró otro 10% más de la compañía a una valoración de 13,22€ por acción, la posee como ya he comentado anteriormente Finaccess, que cuenta con un total del 67% de la empresa.

De hecho, tras las recientes caídas, han realizado algunas compras adicionales, aunque poco relevantes teniendo en cuenta el monto total:

Viendo que el flotante es tan solo del 20%, ¿corremos el riesgo de una OPA y que saquen la compañía de cotizar? Finaccess no sólo necesitaría comprar a los otros accionistas que están ahí, sino que tendría que hacerse con otro 10% más adicional.

Aunque es posible, la directiva ha reiterado varias veces que quieren seguir cotizados, dado que al tener más transparencia, tanto los costes de financiación como el acceso a ciertas operaciones, les resultan más fáciles.

Lo que está claro es que en la compañía hay un dueño que se juega su patrimonio y en principio, velará por los intereses de los accionistas para que la empresa vaya bien a largo plazo.

5. El fuerte impacto de la pandemia

Los cierres forzosos por parte de los Gobiernos afectaron duramente a la empresa durante la pandemia.

Afortunadamente y gracias a tener restaurantes en China, tal y como comentaron en la call de esa época, pudieron comenzar de una manera preventiva a preservar cash paralizando las aperturas, al ver lo que estaba ocurriendo allí desde el mes de febrero de 2020 antes de que se cerrara por completo toda Europa. Luego nos dirán que no se sabía lo que iba a pasar.

Imaginen ahora una estructura con muchos costes fijos de alquileres, empleados y otros muchos gastos, cuando de repente pasa a ingresar 0€. ¿Recuerdan estas imágenes?

Si añadimos a esto que empresas como AmRest tienen el capital de trabajo (working capital) negativo, debido a que cobran en el acto el servicio cuando un cliente consume la comida y ellos pagan a 30 o 60 días tanto el producto como otros gastos, en el momento que las ventas se paran, todos esos proveedores empiezan a exigirte los pagos que tienes con ellos pendientes y tú no tienes dinero con el que pagarlos.

Estos tipos de negocios cuando crecen son fantásticos, dado que una parte de la financiación te la está poniendo para crecer el propio proveedor al pagarlo más tarde, pero si las cosas van mal, toda esa ventaja acaba dándose la vuelta.

No digo ya además la parte de la fábrica, donde en los obradores has preparado el producto y lo has repartido, para que posteriormente al franquiciado que se lo has vendido, se encuentre con dificultades a la hora de pagarte.

Ahí tienes que pagar además del producto que has comprado para ellos, a los propios trabajadores que tú tienes realizando esa labor de elaboración.

Doble problema.

¿Quién iba a pensar antes de la pandemia que llegaría el apocalipsis y todo el mundo estaría encerrado en sus casas durante tanto tiempo?

En resumen, el año del covid fue complicado para AmRest e incurrió ese ejercicio en unas importantes pérdidas.

Aunque la noticia es un poco sensacionalista y tiene el objetivo de generar tráfico, AmRest si miramos los flujos de caja, consumió durante la pandemia aproximadamente unos 60 millones (90 millones de pérdidas registradas son apuntes contables como impairments), que suponen el beneficio normal que suele tener en un año de actividad. En resumen y de manera sorprendente, la empresa gracias al ajuste de costes y el reparto a domicilio, consiguió únicamente perder un año de los beneficios que gana en un año normal.

El problema residía en que los préstamos que tenía con las entidades bancarias tenían unos «covenants«, donde si la empresa superaba un ratio Deuda neta / EBITDA, estaba obligada a devolver la cantidad prestada de manera inmediata.

Al caer el EBITDA a pesar de tener la misma cantidad de deuda que antes, dicho covenant por el ratio saltó.

Esto hizo que el auditor la obligase a registrar en el pasivo corriente de sus cuentas toda la deuda que tenía a largo plazo momentáneamente, como si fuera a devolverla en ese año en su totalidad (cosa que obviamente en cualquier empresa y en ella era imposible).

Como pasó con la mayoría de las compañías se alcanzó un acuerdo o «waiver» por parte de los bancos, donde digamos que hicieron la vista gorda al ratio durante un tiempo hasta que recuperarse la normalidad la pandemia.

Además de esto y a pesar de la situación en aquellos momentos, AmRest consiguió más financiación para hacerse cargo de sus obligaciones de corto plazo y tener holgura financiera:

Con bastante certeza si la compañía no llega a pertenecer a un dueño, en aquellos momentos habría ampliado capital y hubiera diluido a todos los accionistas de una manera muy significativa.

Afortunadamente, como dicha dilución habría afectado en gran parte también a sus accionistas mayoritarios, consiguieron negociar y hacer que los bancos dieran flexibilidad hasta que la compañía volviera a tener unas ventas normales, sin recurrir a una de las peores opciones que tienen los accionistas, que es la emisión de acciones nuevas cuando el precio y las expectativas están por los suelos.

Imaginen una empresa dirigida por directivos que no tienen acciones en ese momento, como pasó con el famoso caso de Aryzta y otras españolas famosas que, sin generar beneficios, todos los años reparten dividendos a costa de ir emitiendo cada vez más acciones. La facilidad estando el precio de la acción por los suelos de emitir el doble de acciones para obtener una miseria y destrozar el % a través de la dilución que tiene cada accionista de la compañía, hubiera sido lamentable.

5. Fase de recuperación

En el año 2021 según se van retirando las restricciones, AmRest consigue volver a obtener rentabilidad recuperando cifras del 2019 y retoma de nuevo su plan de expansión y crecimiento.

Consigue generar el mismo EBIT de 2019 con aún ciertas restricciones, lo que nos indica que, a pesar de la pandemia, ha conseguido ir creciendo en unidades abiertas y en rentabilidad en sus locales durante la peor pandemia que se recuerda.

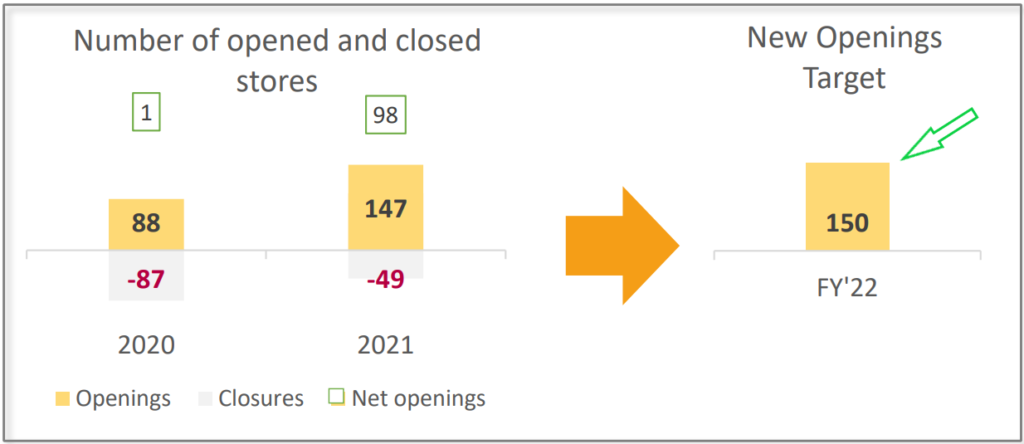

La empresa presenta un guidance prometedor y durante la pandemia, aprovecha para cerrar y quitarse restaurantes que lastraban su rentabilidad, aprovechándose de salidas ventajosas en los compromisos de alquiler que tenía.

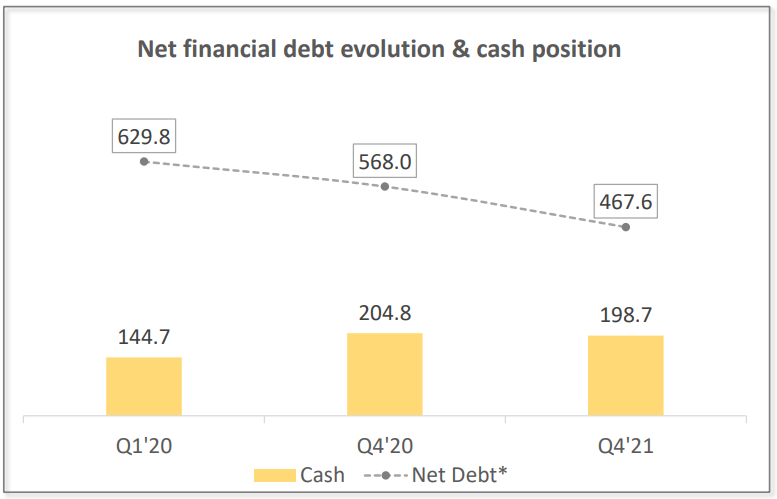

Además de esto, es capaz de reducir el nivel de deuda neta en >100 millones:

Es un claro ejemplo de la extraordinaria capacidad de generación de caja que tienen estos negocios, en el momento que frenas un poco las inversiones de expansión, a pesar de haberlo pasado mal.

6. Rusia y Ucrania

Un final del 2021 fantástico y un inicio del 2022 aún mejor, donde todo el mundo lo único que quiere es salir a tomar algo, viajar y no estar encerrado en casa.

Llega el conflicto de Ucrania y vuelven a meterla un leñazo a la acción de la compañía como si en medio de la pandemia estuviésemos.

En el siguiente enlace adjunto el comunicado que proporcionó la compañía anunciando el paro temporal de operaciones en Rusia, impulsado por el dueño de KFC y Pizza Hut, YUM:

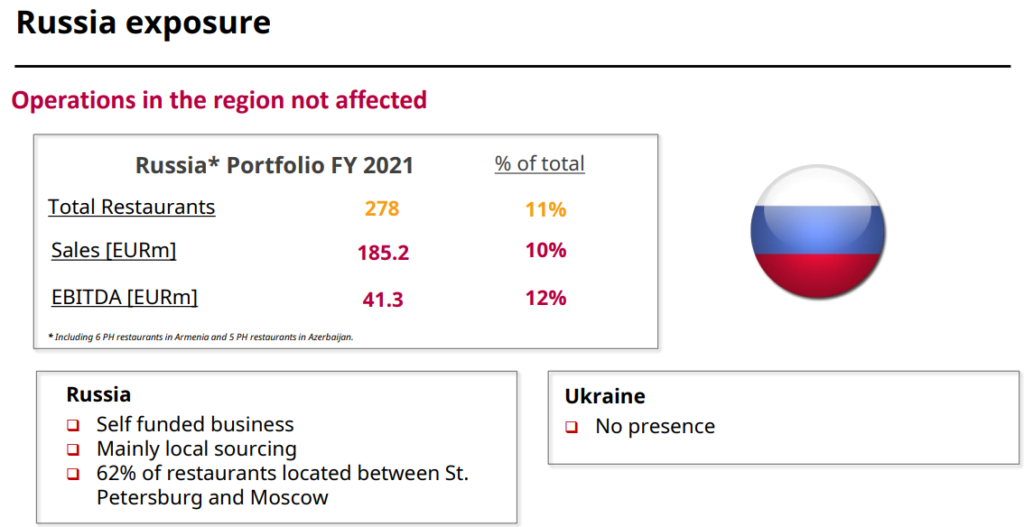

A falta de noticias nuevas, los restaurantes siguen abiertos generando ingresos.

Llega más tarde la presentación de inversores del primer trimestre y cuantifican el porcentaje de ingresos que supone a la compañía la región, confirmando de nuevo que ninguno de ellos ha sido afectado:

Salvo nuevas noticias, tiene pinta de que seguirán operando los restaurantes de allí sin grandes dificultades.

7. Cuentas y resultados

Aunque hay mucho más histórico voy a remontarme para no tener que estar realizando tipos de cambio, hasta el 2017 puesto que la empresa hasta ese año reportaba cifras en eslotis al ser una empresa polaca cotizada en Polonia.

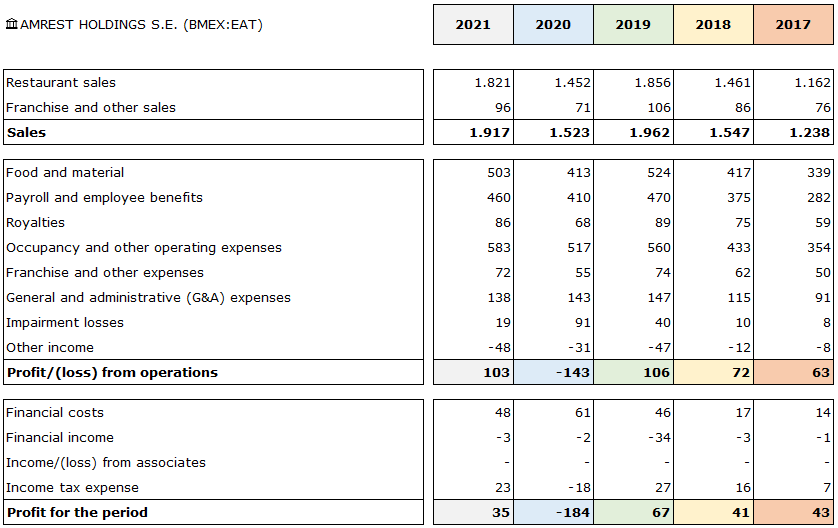

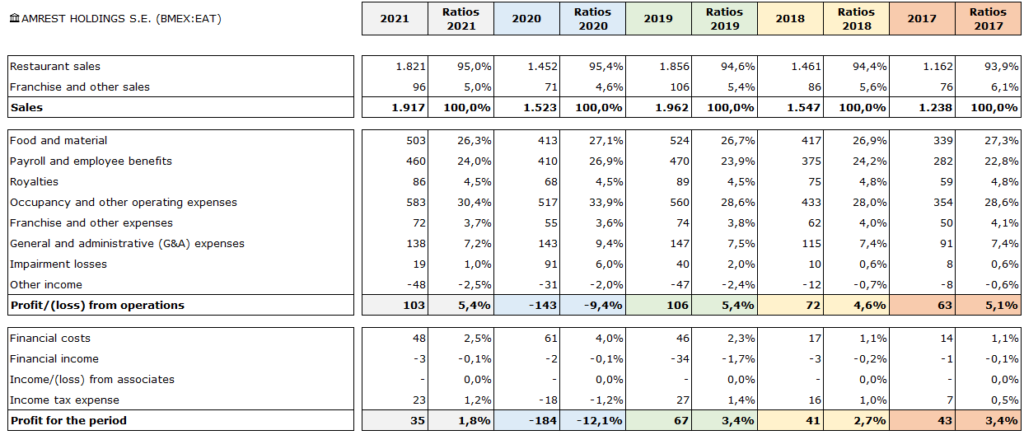

- Cuenta de pérdidas y ganancias con ratios sobre ventas (en euros):

Como vemos en la evolución de las ventas, en apenas 4 años la empresa ha casi doblado su cifra de negocio.

El margen EBIT de AmRest, el cual me atrevería a decir que es el KPI más representativo dado que tiene en cuenta el gasto por alquiler según la normativa bajo IFRS, es de manera recurrente cercano al 5%.

Si realizamos un ejercicio de normalización de amortizaciones dado que en los últimos años ha invertido mucho para crecer, si contamos a futuro con un CapEx de mantenimiento, dicho margen estará más próximo al 6% / 7% sobre ventas, si sigue con el mismo mix de negocio que actualmente tiene. Si además excluimos la amortización del fondo de comercio a este ratio, sería bastante superior. Por el momento vamos a asumir que necesita hacer esas compras de otras marcas para seguir creciendo.

Esto implicaría con las ventas actuales y sin contar que dichas crecen a futuro, unos 120-140 millones de euros de beneficio operativo.

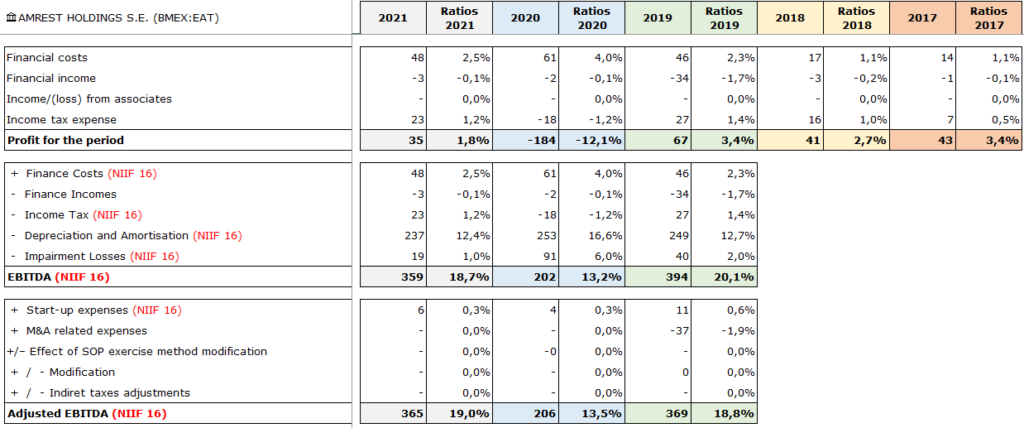

- EBITDA:

Como no quiero mostrarles una falsa sensación de mejora en los márgenes, les muestro el EBITDA únicamente a partir del año 2019, puesto que en los dos años anteriores como he mostrado antes, aún se seguía calculando el EBITDA a la vieja usanza, incluyendo los pagos de los arrendamientos en el mismo.

Al igual que en todos los retailers este margen e importe hay que cogerlo con pinzas, puesto que debajo de ese EBITDA, aunque ahora la nueva normativa lo considere como gastos financieros y amortizaciones, se encuentra un gran importe correspondiente a las lease liabilities famosas, que son básicamente los alquileres operativos que la compañía paga.

Si queremos usar este EBITDA como el estándar, habría que compararlo contra la Deuda Neta incluyendo las lease liabilities futuras.

Yo sigo siendo partidario de mirarlo a la vieja usanza, dado que todas las lease liabilities que aparecen en el balance como deuda fija, muchas veces es fácil deshacerse de ellas y que dejen de ser una obligación para la compañía.

El caso de AmRest, si vamos a las cuentas anuales y restamos el pago de alquileres, obtenemos un margen EBITDA (a la vieja usanza) entre el 10% y 12%.

Puede ser una aproximación bastante buena al flujo de caja operativo en este tipo de negocios, ajustándolo de nuevo y restando la parte de los alquileres, que está en el estado de flujos de efectivo sumándose como gasto de amortización.

Dentro de ese concepto que ven ahí de «Depreciation y Amortization» en la cuenta de pérdidas y ganancias de arriba, es donde se encuentran incluidos los pagos de esos alquileres. Posteriormente a esto, se descuentan en la parte de flujos de las actividades de financiación.

Miren el salto que hay en las amortizaciones del año 2018 al 2019 para que comprendan lo que les digo.

En las cuentas anuales como hemos comentado es donde se encuentra el coste de los alquileres de los locales que paga, que muestro a continuación:

Si queremos formarnos una P&L de toda la vida dicho importe se lo tenemos que restar al EBITDA que muestra la compañía.

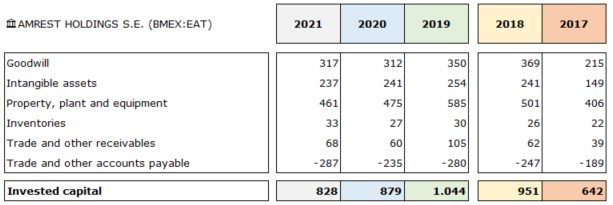

- Capital invertido y retorno sobre el capital:

AmRest cuenta con unos ROICs actualmente del 7% que, una vez se depure a través de la amortización el inmovilizado (al igual que pasa con el EBIT), serán del 9% / 10% considerando su CapEx de mantenimiento.

Si afinamos aún más y damos por hecho que no va a volver a adquirir ninguna compañía pagando por encima de valor en libros como hizo hace pocos años por Sushi Shop, el retorno realmente sería mayor, puesto que ese intangible no estaría dentro del cálculo del capital invertido.

Gracias al apalancamiento financiero teniendo un coste de la deuda inferior a ese ROIC, la empresa es capaz de crecer a tasas superiores a sus retornos sobre el capital que he indicado, como ha hecho en el pasado.

Si quieren profundizar un poco acerca de esto que acabo de comentar, les dejo el enlace a la última entrada que subí al blog hablando sobre el ROIC:

ROIC o ROCE: motores para crecimiento y dividendos

Si sigue reinvirtiendo como actualmente hace sin repartir dividendos a sus accionistas, si consideramos también la ayuda del working capital negativo, es una empresa que compone entre el 12% y 14% anual holgadamente, que debería de ser la rentabilidad que a largo plazo la empresa daría a sus accionistas, sin contar la expansión del múltiplo sobre sus beneficios que tendría la acción.

8. Riesgos

Ninguna empresa está exenta e indicaré los que más relevantes me parecen:

- Riesgo de exclusión

Como se ha mencionado antes, podría ser que algún día los accionistas mayoritarios aprovechando los bajos precios actuales, hicieran una OPA oportunista para sacarla del mercado y privatizarla.

- Riesgo de fusión con Restaurant Brands NZ

Si alguno de ustedes ha profundizado en el enlace que proporcioné de Finacces, podrá observar que los antiguos dueños de la cerveza Corona y máximos accionistas de AmRest, también poseen en Nueva Zelanda otro operador de franquicias que se llama Restaurant Brands.

Aún no he leído en ningún análisis ni informe de los Sell-Sides de la industria esto cuando es un riesgo más que evidente que podría materializarse en cualquier momento.

Puede que en algún momento se hayan planeado para generar sinergias y tener un único coste de «General and Administrative Expense (G&A)», junto con la explotación de otras marcas en ambos continentes, la fusión de ambas compañías. Dudo mucho que no se les haya pasado esto por la cabeza alguna vez a los dueños, si a un gañán como el que escribe sí.

¿Creen que las harían a la par o valorando más a la de Nueva Zelanda teniendo muchos menos restaurantes y sólo restaurantes de franquicia?

A pesar de que para mí es peor empresa y vale menos la de Nueva Zelanda que AmRest, actualmente se encuentra mucho más valorada y muy cara desde mi punto de vista. Para que vean las diferencias de valoración por cotizar simplemente en diferentes mercados.

Una fusión a la par o dando encima mayor valor a Restaurant Brands, restaría bastante valor a los accionistas de AmRest y se lo añadiría a los accionistas de Restaurant Brands, que habrían comprado una ganga.

Para mí a pesar de que la gente quiera comentar otros riesgos que son desde mi punto de vista más insignificantes, este es el mayor que existe. Tal vez jamás llegue a materializarse o ni siquiera a plantearse.

- Venta forzosa de los restaurantes en Rusia

Imagino que si se ven forzados a vender la parte de Rusia, tendrían que hacerlo a un cierto descuento. Asumamos que resta un 5% al valor del grupo dado que representa Rusia actualmente cerca del 10%.

- Riesgo de contratos con los franquiciadores

En cualquier momento el dueño de KFC, Burguer King o Starbucks puede decidir que los royalties que paga AmRest son bajos y comiencen a realizar acuerdos nuevos cuando venzan los actuales más perjudiciales para la compañía. Es un riesgo bajo puesto que se necesitan ambos para crecer juntos y, si a uno le subes las tarifas, le vas a desincentivar para que siga abriendo restaurantes nuevos. De todos modos existe y hay que mencionarlo. Nunca se sabe con esas empresas puesto que no tienen unos dueños claros ni unos incentivos ligados a los resultados a largo plazo.

- Riesgo de caída de volúmenes en los restaurantes

Salvo en el sector del tabaco donde parece que se puede amortiguar de manera infinita la caída de ventas con incrementos en los precios, en este sector es el mayor riesgo posible. Con el tiempo cada coste fijo se acaba repartiendo en menores ventas y hace que dejen de ser rentables los negocios por el apalancamiento operativo. La manera de mirar esto no es a través del Same Store Sales (SSS) o Like for Like, sino a través del número de tickets comparables para excluir el incremento del precio de los productos. De los KPIs más importantes que hay que hacer un buen seguimiento periódicamente.

- Saturación del mercado

Puede llegar un momento en el que entre ya tanta competencia que se roben unos a otros los clientes, haciendo que se reduzca el tráfico en los locales y como consecuencia, las ventas.

- Franquiciados no rentables

Si los franquiciados que tiene AmRest dejan de ser rentables, no podrán pagar los royalties a la compañía. Aquí tal vez se vería obligada a bajarlos y los ingresos de esa división caerían.

9. ¿Por cuánto la valora el mercado?

- Capitalización:

Acciones en circulación: 219.554.200

Precio por acción a 10/06/2022: 3,825€

Capitalización bursátil: 839.794.815€

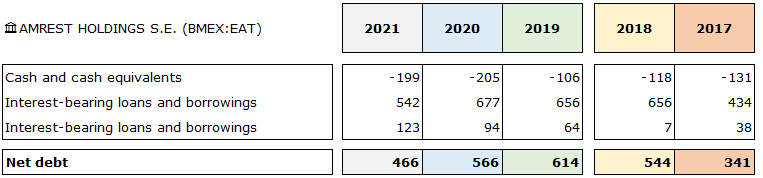

- Deuda (sin IFRS y en millones de euros):

- Valor empresa (Enterprise value sin IFRS):

Si comprásemos la empresa entera, tendríamos que pagar 840 millones de capitalización + 466 millones de deuda que asumiríamos como nuestra. Por lo tanto, el mercado está valorando a AmRest por 1.306 millones de euros.

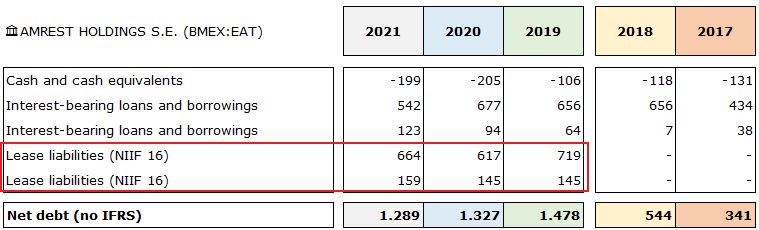

- Deuda neta (con IFRS y en millones de euros):

- Valor empresa (Enterprise value con IFRS)

840 millones de capitalización + 1289 millones de pasivos. Tendría un valor total de 2.129 millones de euros.

10. Perspectivas a futuro

Vamos a asumir que la empresa sigue invirtiendo todo lo que gana durante los próximos 5 años en seguir abriendo más restaurantes y que lo hace a un EBIT del 6% sobre ventas, junto con un ROIC del 10%.

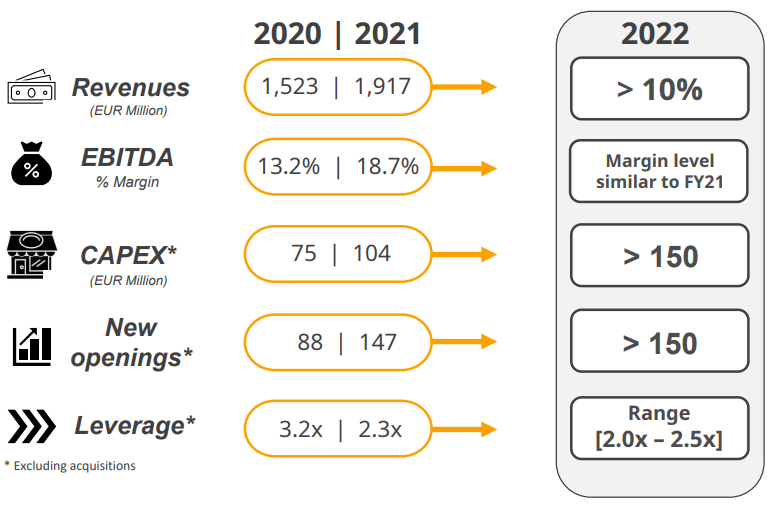

La empresa en su guidance para 2022 nos dice que metiendo 150 millones de CapEx (en los cuales también se incluye la inversión de mantenimiento), es capaz de crecer al 10% en ventas. Si asumimos que el CapEx de mantenimiento es de 50 millones de euros, aunque es posible que sea algo menor (pienso que unos 40), por 100 millones invertidos la empresa es capaz de facturar unos 190 millones de euros adicionales. Una parte de este importe será debido al incremento de los precios y no por las nuevas aperturas, no lo olviden.

Si revisan de nuevo la imagen, con esos 150 millones tienen previsto abrir unos 150 restaurantes nuevos. Asumiendo que el CapEx de mantenimiento es de 40 millones, cada unidad les va a costar (110/150) 750.000€ aproximadamente.

Además, nos está indicando que invirtiendo esta cantidad va a conseguir reducir su nivel de deuda, por lo que las aperturas las puede realizar con la propia caja que el negocio genera sin recurrir a financiación adicional.

¿Qué FCF real genera?, ¿es más alto de lo que pensamos?.

Para poder modelizar esto de una manera rápida y simple, vamos a aplicar sobre las ventas las siguientes hipótesis, para hacer el cálculo de servilleta de cuánto podría estar ganando en 2026 si crece al 10%:

Aplicando un margen del 6% sobre ventas y unos crecimientos anuales del 10%, la empresa pasaría en el año 2026 a tener un EBIT de 184 millones.

11. Valor de reposición, comparables y pasadas compras

- Valor de reposición

Abrir un restaurante supone una inversión que oscila entre los 700.000€ y 1.300.000€, sin considerar las inflaciones que tenemos hoy día, donde todas las materias primas están por las nubes.

Si cogemos el valor de empresa total de 1.300 millones y lo dividimos entre los restaurantes propios que tiene actualmente que son 1.900, nos sale que actualmente estaríamos pagando por cada restaurante, sin incluir los 500 franquiciados que tiene (que nos los llevaríamos de gratis y es la mejor parte del negocio), 680.000€ por cada uno.

Solamente aplicando un coste medio de 900.000 euros por restaurante, sin contar con la cantidad de dinero que nos gastaríamos en pagar nóminas, estructuras y los años que tardaríamos para llegar a tener operativos los 1.900, tendríamos un valor de 1.700 millones (+30% upside).

El razonamiento de que cotice por debajo de este precio la empresa, es que el mercado interpreta y asume que destruirá valor, no sólo con los restaurantes propios, sino que también el negocio de franquicias no vale nada.

Si además de esto valorásemos la división de franquiciados, donde prácticamente todo lo que nos pagan es beneficio puro, tendríamos otro colchón que soportaría como ancla la valoración actual siendo además la mejor de todas las que tiene.

¿Poco riesgo de pérdida?

- Comparables

Hace no mucho tiempo uno de los competidores de AmRest, Ibersol, recibió una oferta por sus Burguer Kings procedente de la propia RBI. Les muestro el precio ofertado que por cierto, rechazó:

230 millones por 150 restaurantes implica un precio de 1.500.000€ por unidad. Recuerden que el mercado está valorando los de AmRest, por 680.000€ sin incluir el negocio de las franquicias.

- Precios de compra por los propios accionistas

Los actuales dueños de la compañía, compraron el último 10% a una valoración de 13,22 euros, que supone un importe de 300 millones de euros. En resumen, una valoración del equity superior a 3.000 millones de euros, cotizando actualmente 800.

Actualmente la compañía tiene un valor total por el 100% de las acciones de 800 millones. Mientras tanto desde ese día, la empresa ha pasado de facturar 1.500 millones en 2018, a 1.900 en 2021.

12. Conclusión

Hagan sus propios deberes, piensen si el precio actual tiene sentido y, por último, traten de no dejarse guiar por las narrativas y vayan al número.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar y les llegará un correo de notificación cada vez que publique una nueva entrada.

Por último, si son nuevos y quieren leer alguna otra entrada creada, les dejo a continuación el enlace al blog:

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Hola, ante todo felicidades por el análisis, muy interesante.

Yo en el sector de restauración me dediqué a hacer algunas compras de empresas de royalties durante la pandemia que reparten bastante dividendo, la mayor parte canadienses y con marcas poco conocidas por aquí (SIR Royalty, KEG, Boston Pizza, Pizza Pizza). Lógicamente compradas algunas a precios de derribo han sido buenas inversiones pues no han quebrado como se descontaba. En este caso Amrest la tenía en la cabeza pero al ser “medio española”, mis prejuicios hacían que apenas la mirase (y me parecía algo cara). Con las actuales caídas y viendo su artículo, he retomado el interés. Una OPA de exclusión si se hace con una cierta prima si se compra a estos precios, tampoco sería lo peor p.e.…

El riesgo principal que yo le veo al sector es la caída del consumo por entrar en una recesión (hipotética) y de larga duración (doble hipótesis). Esto llevaría a guerra entre enseñas, que usted apunta en el artículo. De todas formas, la restauración de Amrest seguramente no sería la que más sufriría por el menor consumo.

¿Se ha mirado usted MTY? Una histórica de Estebaranz, canadiense. Entiendo que hasta cierto punto es comparable por tamaño (veo que ahora mismo están a PER similar, que siendo un indicador muy simple es una primera visión).

También sigo “de lejos” a Restaurant Brands International, el dueño de Burger King. Todas han sufrido unas bajadas de entre 20% o 30% desde máximos anuales en el último trimestre (excepto las de royalties)

Saludos

Pues fíjese lo que le voy a decir aquí.

Casi seguro que la parte de Sushi Shop, Starbucks y La Tagliatella se resentiría dado que el poder adquisitivo baja y los clientes de esas 3 marcas tienen más dinero que la media.

En cambio, los casi 1.000 KFCs junto con Burguer King y Pizza Hut que tiene pienso que irían mejor, puesto que los que ya no se pueden permitir pagar un ticket medio en La Tagliatella de 20€ por persona, van a ir a KFC a gastarse 8€.

Históricamente en las crisis la comida rápida ha ido muy bien precisamente por esto. No se pueden permitir salir bien, pero las personas siguen saliendo.

La conozco bastante y tiene un problema serio con las ventas comparables en unidades vendidas. Si sigue así no sé yo si va a poder crecer.

Seguramente vaya bien eh, de esto ni idea.

En cuanto al PER, ahora mismo no es nada representativo. Intente mirar el flujo de caja operativo restando el CapEx de mantenimiento mejor.

Muchas gracias!

Eso yo creo que es hasta bueno

otra obra maestra, no se como le vamos a pagar

Me considero pagado con saber que a alguien le pueda resultar útil. Gracias @inversionautodidacta por sus palabras.

Muchísimas gracias por sus análisis!

Por mi parte me encanta que no solo se dedique a explicar los números financieros, sino que también toque el negocio.

Gracias por el analisis, digno de protagonizar la carta de cualquier fondo. A mi lo que no me cuadra es porque Finaccses que conoce la empresa mejor que cualquiera de nosotros, no compra más a un precio 4 veces mas barato que el que pagó hace 3 años.

Si no lo ve claro por lo que sea, yo tampoco.

Todas las operaciones las hicieron del 2016 al 2019 y yo pienso que no tienen más líquido para invertir más.

Las últimas operaciones que han hecho han sido las siguientes:

-2018 llegan al 18% en Colonial:

-2019 llegan al 67% en AmRest:

Desde entonces, han montado cosas de poco capital y no han incrementado ni comprado acciones de ninguna compañía. Es una suposición porque no tengo ni idea del dinero que tiene esta gente.

Luego también está el tema del precio al que comprarían. Como se vio, para conseguir un 10% adicional tuvo que pagar una prima muy suculenta a los anteriores accionistas. Si quiere incrementar ahora posiciones con la liquidez que tiene la acción, va a tener que ser por el mercado de bloques o comprando a actuales accionistas.

Ahí es cuando se ve que el precio de la cotización dista mucho de las operaciones que se hacen para adquirir una porción relevante de la compañía.

Aquí opinión personal, pienso que sigue siendo exactamente la misma empresa.

Una pregunta muy bien tirada @TTAR

Novedades! mejoraron la oferta, y finalmente Ibersol aceptó:

Vaya timing el artículo Javi!

Casi 1.600.000€ por cada local y los de AmRest cotizando a 3 veces menos.

Eso sin contar que los de Ibersol estaban todos bastante faltos de CapEx y tenían que meter una buena cantidad para renovarlos (unos 250.000€ comentaban cada uno)…

No digo que valgan los de AmRest ese precio, pero las diferencias son vergonzosas.

Para mí Ibersol ha realizado una muy buena venta y, si no llegar a ser por las turbulencias de este último año, a lo mejor hasta saca más por cada uno

Otra que también tiene unas valoraciones… ha vendido restaurantes por el importe de su capitalización, quedándola aún muchos y la acción ni se ha movido.

Por mostrarles un poco esto que les comentaba, miren hoy, martes 14/06/2022 a las 10 de la mañana:

Lleva el mercado abierto ya una hora y no ha cruzado ni una sola orden.

El que necesite comprar una cantidad gorda, tiene que irse a la bolsa de Polonia sin más remedio.

Ayer 13/06/2022 que fue un día muy movido en los mercados, tuvo un volumen total de 60.000€ en España:

Imaginen un fondo español que gestione 100 millones de euros para darla un peso del 2%. Sin alterar el precio y comprando máximo un 20% del volumen (12.000€ diarios), necesitaría más de un año para construir la posición.

De hecho, en todo el año 2021, se negociaron unos 11 millones de euros en acciones.