Como en el anterior análisis que realicé de Amrest, les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad (recomiendo la lectura a 125% en ordenador). Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. ¿Qué es y qué hace Zoetis?

Comienzo agradeciendo a nuestro forero @fernando , que es el que realmente conoce este tipo de compañías y sectores, por hablarme de ella.

Zoetis es la antigua división de Pfizer (hasta 2013), líder mundial en salud animal, con foco en cuidado, predicción, detección y prevención de enfermedades, hasta su tratamiento.

Además de descubrir medicamentos y vacunas, desarrollan, fabrican y comercializan productos de diagnóstico, pruebas genéticas y biodispositivos.

A fecha 31/12/2021 Zoetis cerró con una facturación de $7,8B, 12.000 empleados, con negocio en más de 100 países, 28 centros de producción ubicados por el mundo, 1.300 personas dedicadas a la investigación y desarrollo, y por último, dedicada a 8 especies animales (diversificación) y 7 categorías de productos (otra vez más diversificación).

Como podemos observar en la imagen adjunta en la parte inferior, Zoetis es número 1 por animales en Animales de Compañía, Ganado, Peces y Porcino; número 1 por países en América del Norte, América Latina y Asia; y número 1 por productos en Otros productos farmacéuticos y Antiinfecciosos.

En el resto de categorías tiene también una representación relevante en el mercado de fármacos para animales.

2. Un poco de historia

–1950: descubrimiento de la terramicina, un medicamento que se utiliza para tratar infecciones respiratorias, genitourinarias, podales y otras infecciones como la mastitis en animales.

–1988: nace la división de Salud Animal de Pfizer.

Desde entonces la compañía ha ido desarrollando y adquiriendo más productos hasta lo que es a día de hoy.

Si quieren seguir profundizando, les dejo en el siguiente enlace la historia completa y la presentación de la misma.

History

Presentación

3. Negocios por tipo de animal

La empresa separa sus divisiones en las siguientes categorías:

–Animales de producción (livestock):

Dentro de esta división se encuentra Acuicultura, Avicultura, Ovino, Porcino y Vacuno.

–Animales de compañía (companion animal):

Dentro de esta división se encuentra Equino, Gatos y Perros

Aquí un enlace donde podrán ver toda la gama detallada.

Products

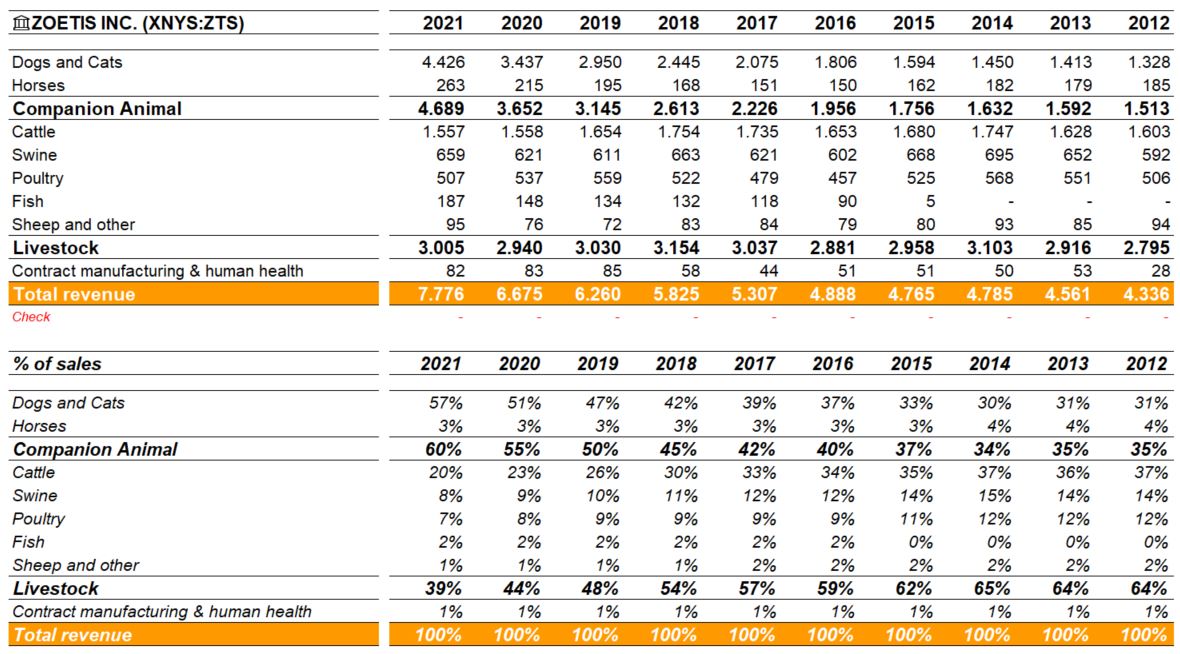

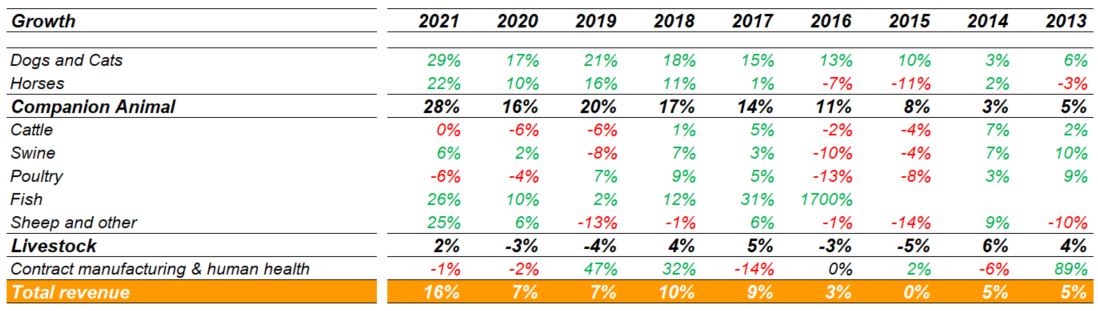

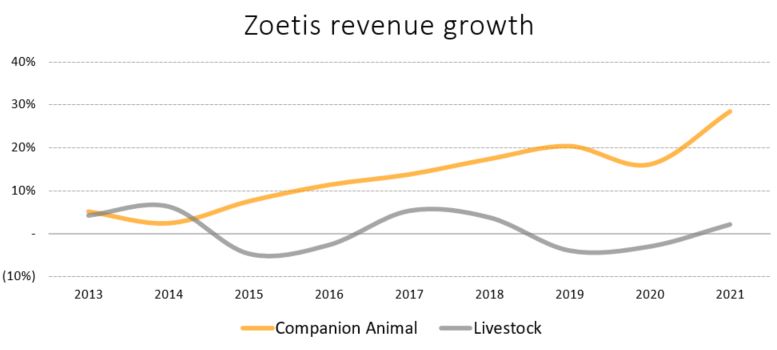

A continuación, se muestran unas gráficas y tablas de elaboración propia con la evolución y crecimiento de las divisiones, que posteriormente nos servirán para entender lo que ha pasado en la compañía.

- Ventas por animal y división

- Crecimiento por animal y división

- Crecimiento animales de compañía vs producción

Mientras la división de producción se ha mantenido plana desde el 2012, la división de animales de compañía ha pasado de tener unas ventas en 2012 de 1.500 millones de dólares a 4.700 en el 2021.

4. Negocios por tipo de producto

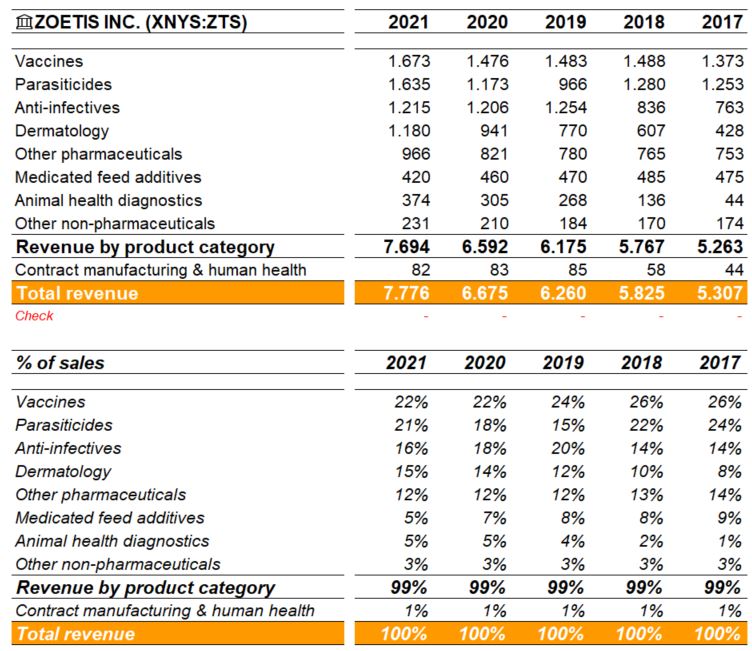

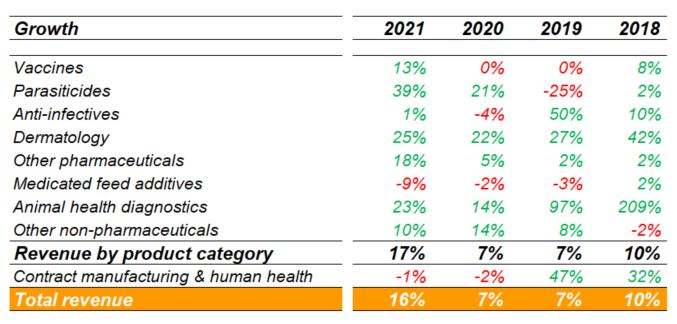

Como comenté anteriormente, Zoetis separa su negocio en 7 categorías de producto, que son Vacunas, Antiparasitarios, Antiinfecciosos, Dermatología, Otros productos farmacéuticos, Aditivos medicinales para piensos, Diagnósticos de sanidad animal y Otros productos no farmacéuticos

Adjunto tablas de elaboración propia con la evolución de cada uno:

- Ventas por producto

- Crecimiento por producto

Las divisiones que han tenido un mayor crecimiento son las de Antiparasitarios e Antiinfecciosos, las cuales guardan a su vez cierta relación con el crecimiento de la división de animales de compañía.

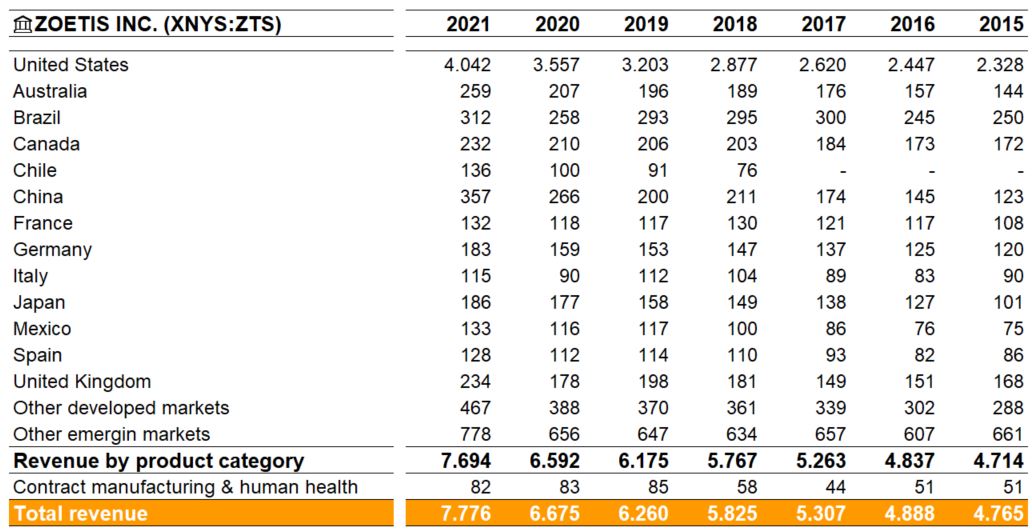

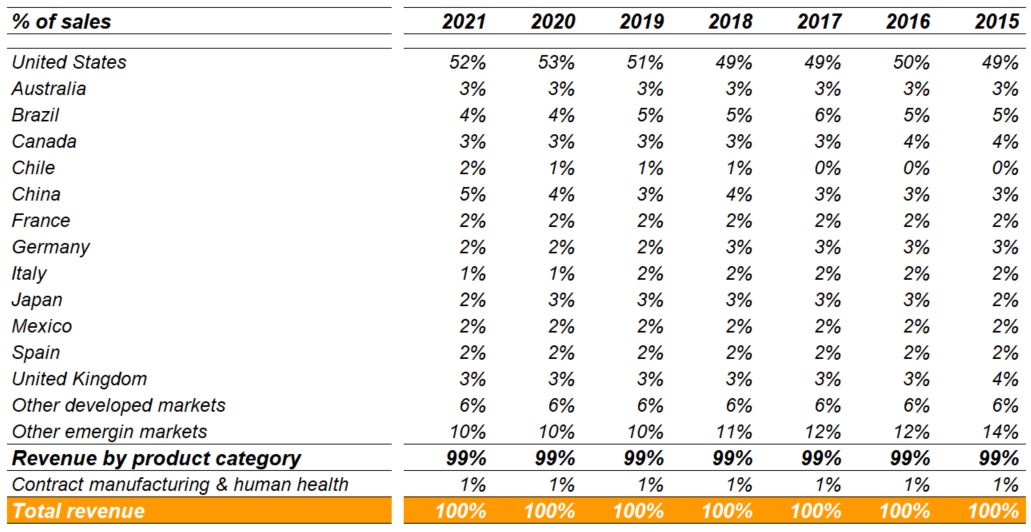

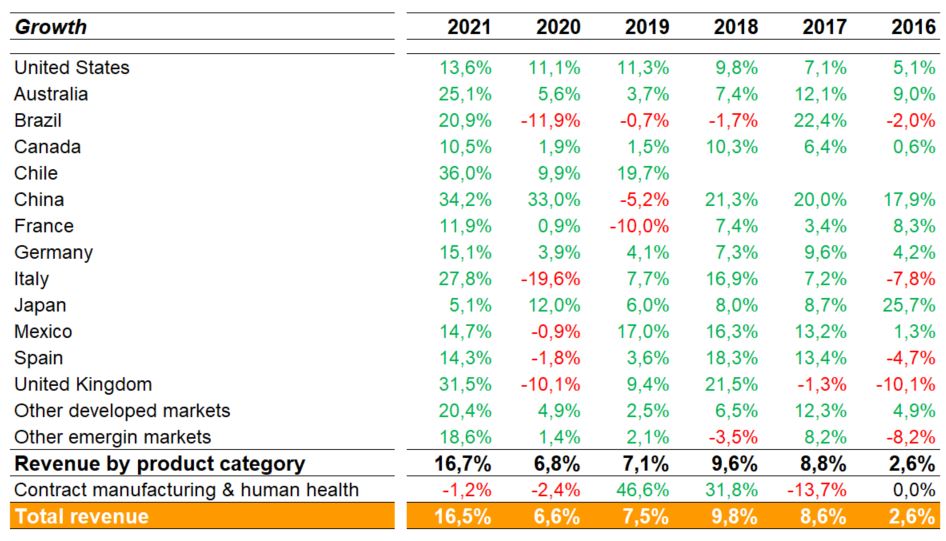

4. Negocio por país

Zoetis divide sus resultados por lo general en dos regiones (EEUU y el resto de países), no obstante, nos muestra las ventas que tiene en los países más relevantes para ella.

Adjunto tablas de elaboración propia con la evolución de cada uno:

- Ventas por país

- Exposición a paises

- Crecimiento de ventas por país

A lo largo de los años el mix 50% USA y 50% resto se ha mantenido.

5. Tendencias del mercado

-Ganadería

El viento de cola del sector debido al incremento de la población (necesidad de más comida), la industrialización y automatización (mayor control sanitario), incremento en la riqueza de los países (pueden permitirse comenzar a ser ganaderos grandes y no criar a sus propios animales, junto con comenzar a vigilar la sanidad), hacen que la división de ganadería vaya a crecer a largo plazo con alta probabilidad.

Les dejo una web donde pueden seleccionar el país y el tipo de animal, para que vean la evolución histórica y el crecimiento de cada uno.

Crecimiento de los animales de ganado

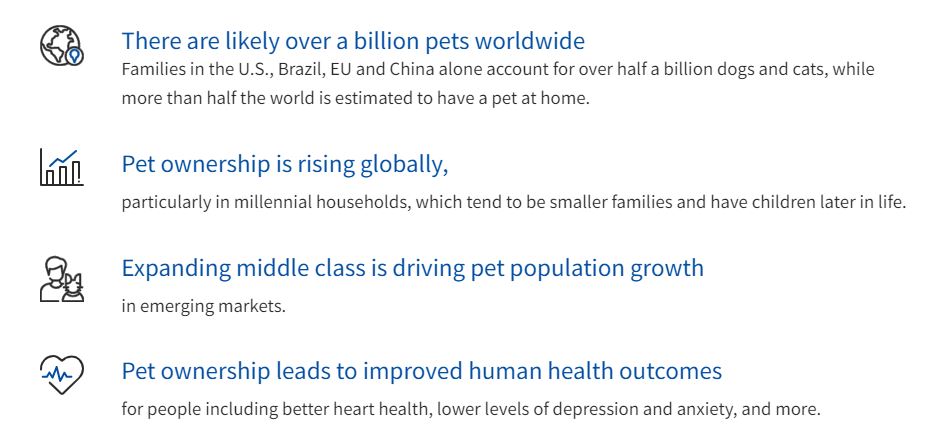

-Animales de compañía

La gente cada vez tiene menos hijos y más animales a los que tratan como si lo fueran. Sumemos a que cada año el mundo es más rico y este tipo de «caprichos» se los puede permitir cada vez más gente. Este es otro viento de cola para el sector que, con alta probabilidad, garantizará crecimiento al mismo.

Además de esto, el gasto por mascota año tras año crece, lo que hace que se puedan subir precios sin quejas elevadas de los consumidores (cosa más complicada en la producción de alimentos).

Les invito a que hagan click en los dos siguientes enlaces para que vean la tendencia y evolución de los animales de compañía tanto en número, como en cuidados.

Crecimiento de los animales de compañía

Cuidados sanitarios en los animales de compañía

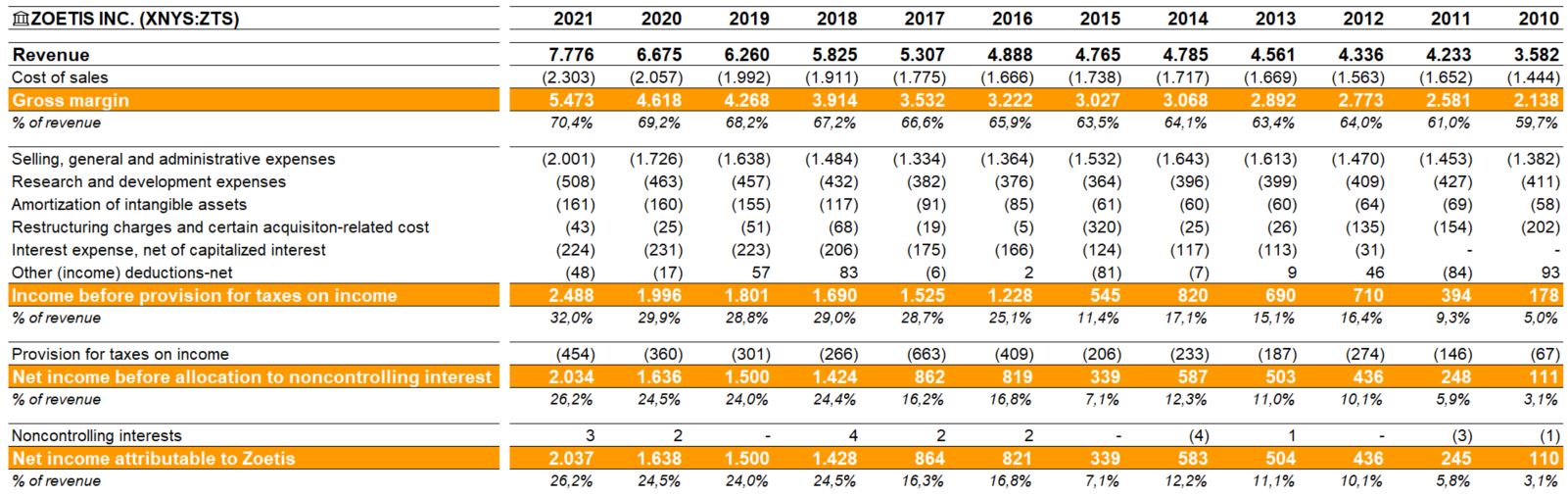

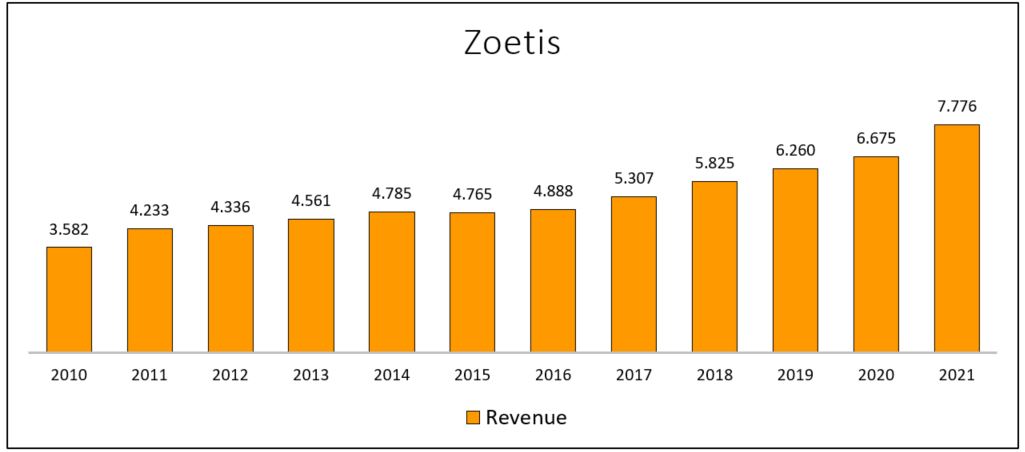

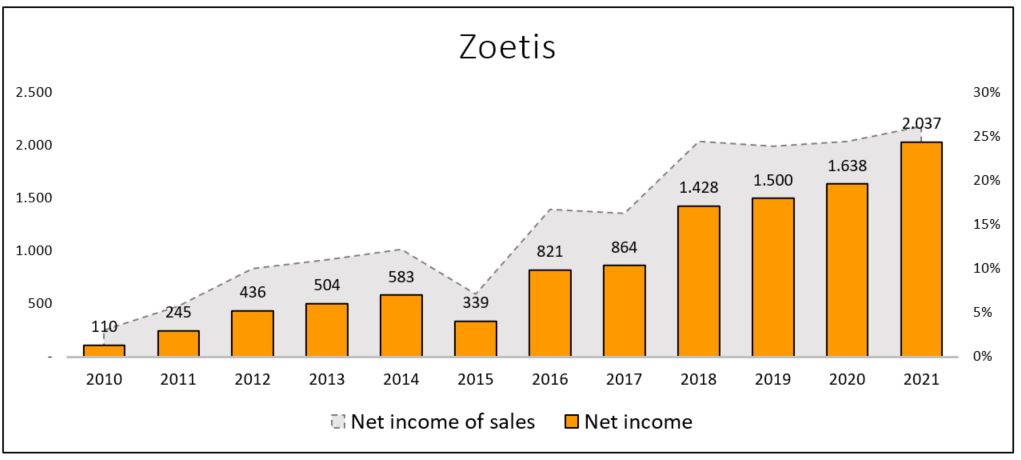

6. Pérdidas y ganancias (2010-2021)

-Ingresos

Desde el año 2010 al 2021, los ingresos han pasado de $3,6B a $7,8B, lo que supone un crecimiento del 117%.

-Beneficios

El beneficio neto de la compañía en el mismo periodo de tiempo ha pasado de $0,1B a $2,0B, lo que implica un crecimiento del 1.732%.

Dicha dispersión se debe a que los márgenes han ido en aumento, pasando del 3% sobre los ingresos al 26%.

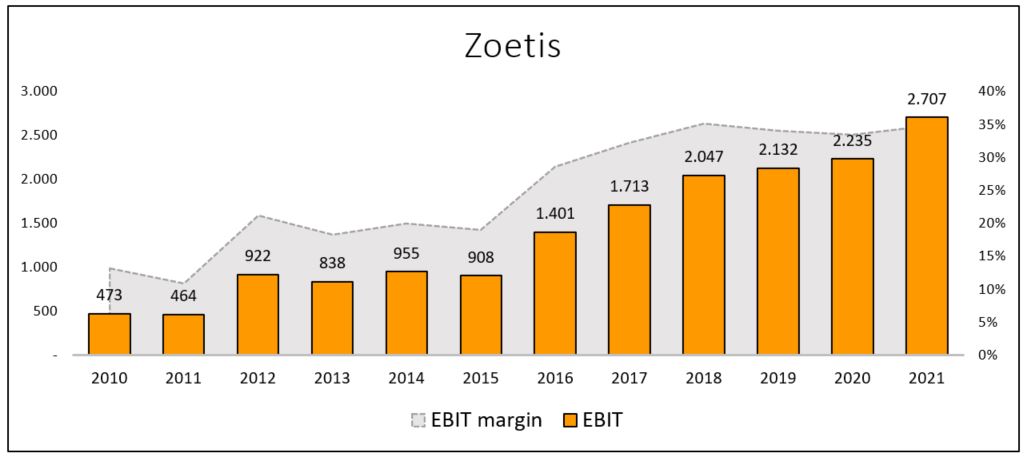

-EBIT

El EBIT ha pasado de $0,5B a $2,8B, lo que implica un crecimiento del 472%.

Dicha dispersión se debe a que los márgenes han ido en aumento, pasando del 13% sobre los ingresos al 35%.

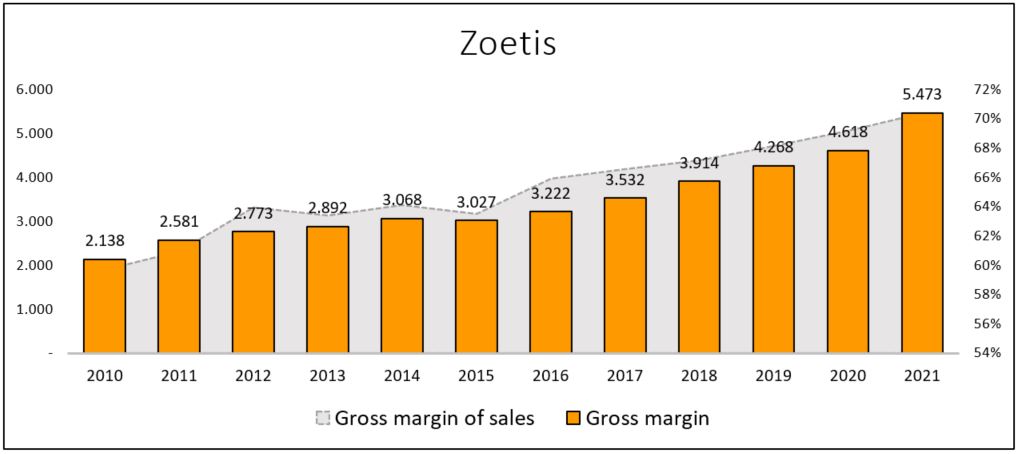

-Margen bruto

El Margen bruto ha pasado de $2,1B a $5,5B, lo que implica un crecimiento del 156%.

Dicha dispersión se debe a que los márgenes han ido en aumento, pasando del 60% sobre los ingresos al 70%.

-Mejora en márgenes

Como ven, la diferencia inicial en el margen del beneficio neto del +23% (del 3% al 26%), se debe a lo siguiente:

+10% de mejora en margen bruto

+9% de mejora e nivel de EBIT

+4% de mejora a nivel de beneficio neto

Dicha mejora viene posiblemente de los siguientes conceptos:

- Mejora en márgenes o por procesos de producción, mix de productos más caros o incrementos de precios a nivel de margen bruto.

- Obtención de escala de los costes fijos de la compañía junto con una menor amortización que posiblemente implique mejoras en los retornos sobre el capital a nivel de EBIT, los cuales veremos posteriormente.

- Mejores costes de financiación o menor endeudamiento, y posible optimización fiscal a nivel de beneficio neto.

En resumen, la empresa además de crecer mucho durante los últimos 11 años, ha mejorado considerablemente sus márgenes.

7. Gestión del capital y remuneración a los accionistas

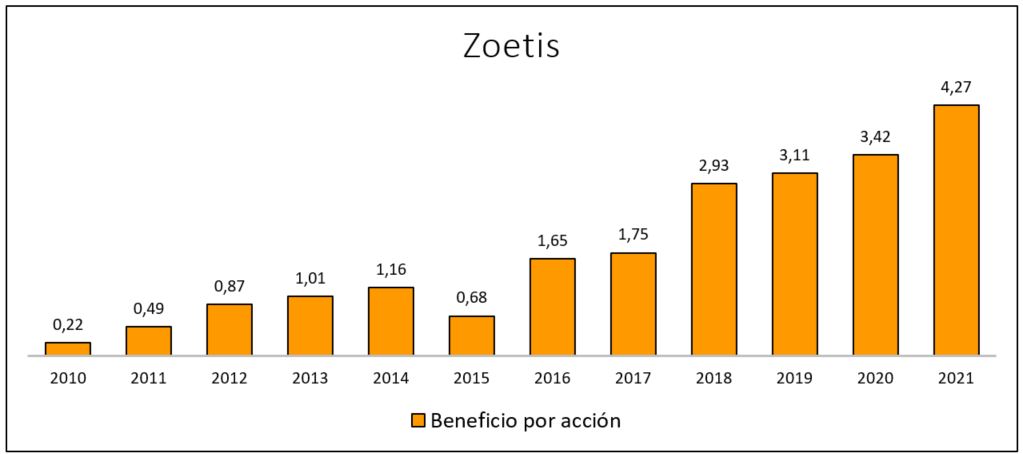

-Beneficio por acción

La empresa, salvo en el año 2015 donde tuvo unos costes fuertes de restructuración, ha ido incrementando el beneficio por acción año tras año a un ritmo superior al que crecían sus beneficios, gracias a la reducción del número de acciones que veremos más adelante.

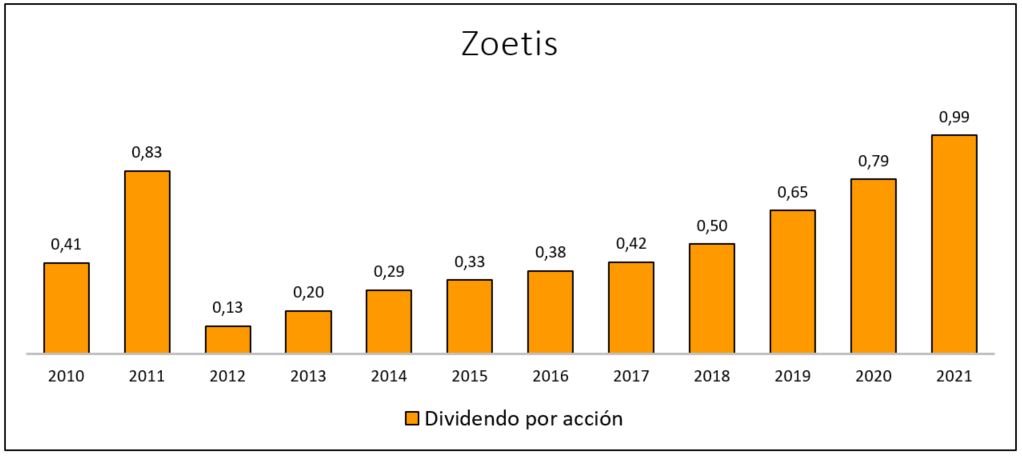

-Dividendo por acción

En los años 2010 y 2011 justo antes de sacarla a cotizar Pfizer, se repartió unos dividendos extraordinarios para dejarlos en la matriz e intentar optimizar al máximo el valor de Zoetis, incrementando su deuda antes de la salida a bolsa como veremos en el siguiente punto.

Excluyendo este efecto, podemos observar como la empresa es una DGI en toda regla, que cada año va al igual que sus beneficios, incrementando la retribución a sus accionistas.

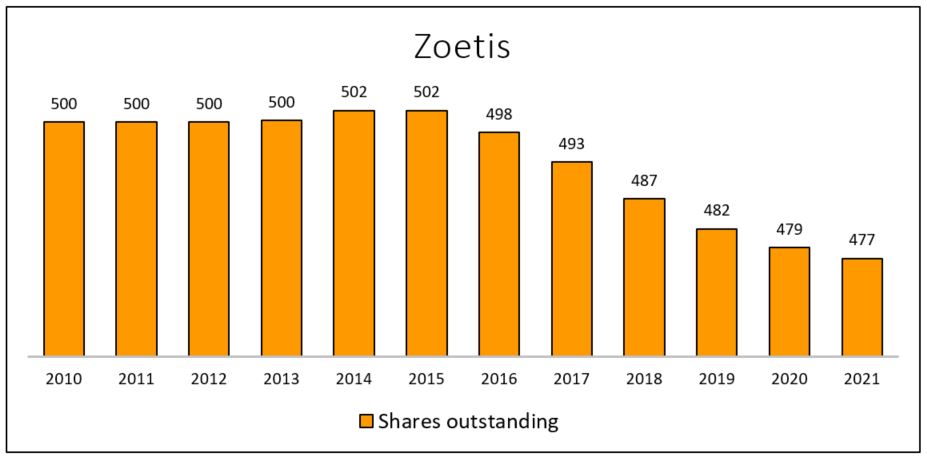

-Acciones en circulación

En los últimos años -y aprovechando los costes de financiación tan bajos- la empresa ha ido reduciendo las acciones en circulación por un total del 5%.

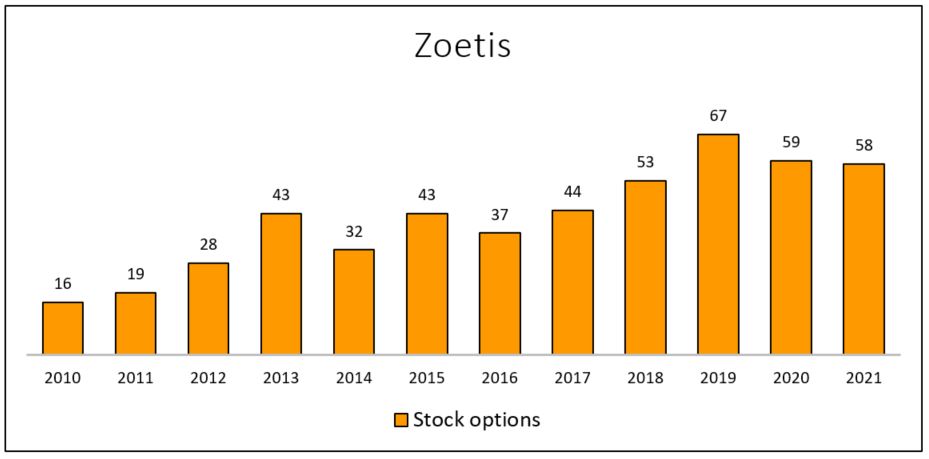

-Stock options

Por las cifras deducimos que no es una empresa de las que diluyen al accionista mediante la emisión de acciones para dárselas a sus empleados de una manera descomunal.

De hecho, la dilución anual es del 0,05%, que con creces se compensa con la recompra de acciones.

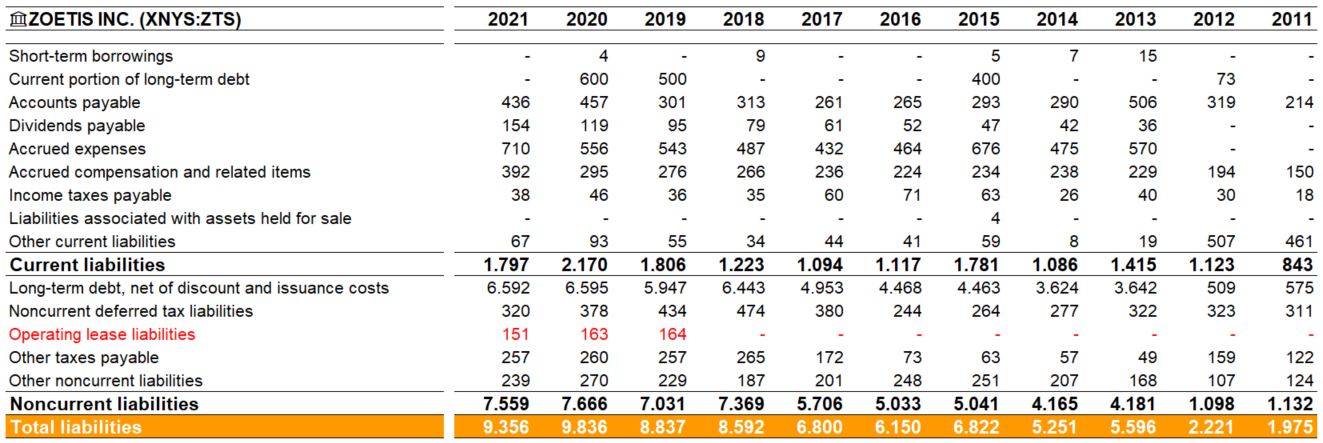

8. Balance, adquisiciones y retornos sobre el capital

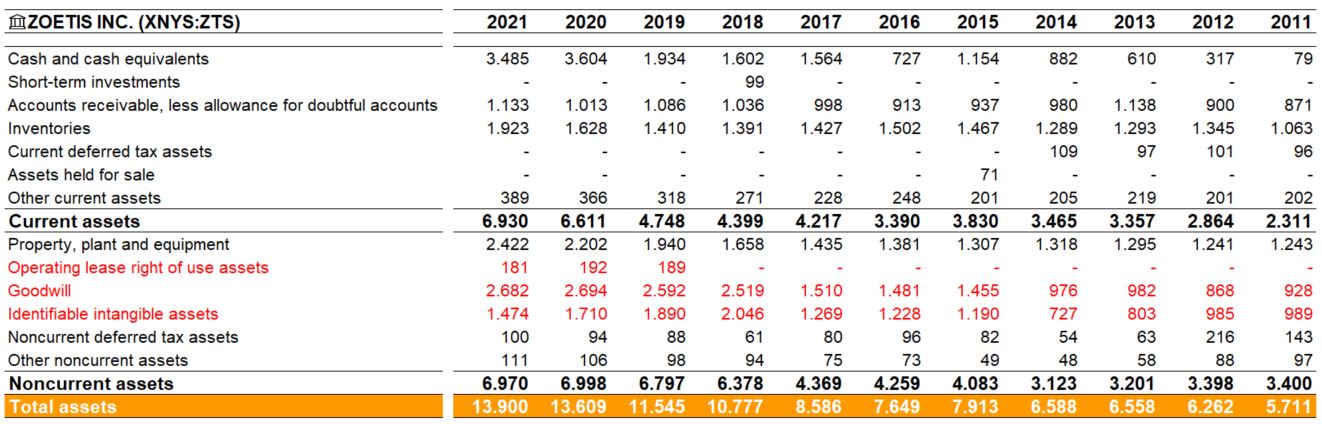

-Activo

Rápidamente en este tipo de compañías lo que uno debe preguntarse al ver el activo son dos cosas:

- Cuánto valen realmente los intangibles que tiene reconocidos en el balance.

- Qué precio está pagando por las adquisiciones y si es un múltiplo adecuado.

Aquí muchas veces hay costes que se capitalizan quitándose de la cuenta de pérdidas y ganancias, cuando deberían de estar en ella y, por otro lado, y no menos interesante, cuando realmente hay mayores intangibles de los que uno se imagina.

La segunda parte es más fácil de detectar puesto que se verá en los ROICs (mejores retornos sobre el capital porque hay muchos activos que no aparecen en el balance), pero en la primera, es una tarea complicada que muchas veces, hasta años adelante, uno no descubre el problema. Aplicando el mismo criterio del ROIC, si uno ve que los retornos son bajos sobre el capital, posiblemente es que esos activos intangibles que aparecen en el balance, tienen poco de valiosos.

-Pasivo

-Patrimonio neto

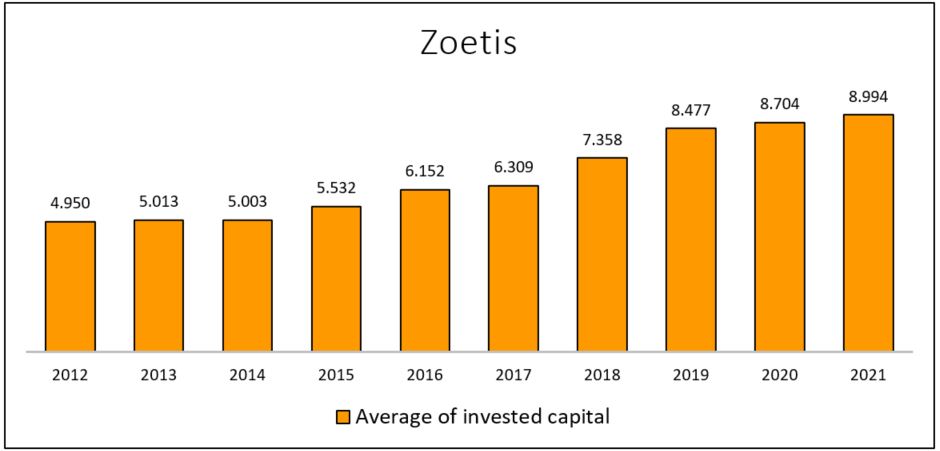

-Capital invertido

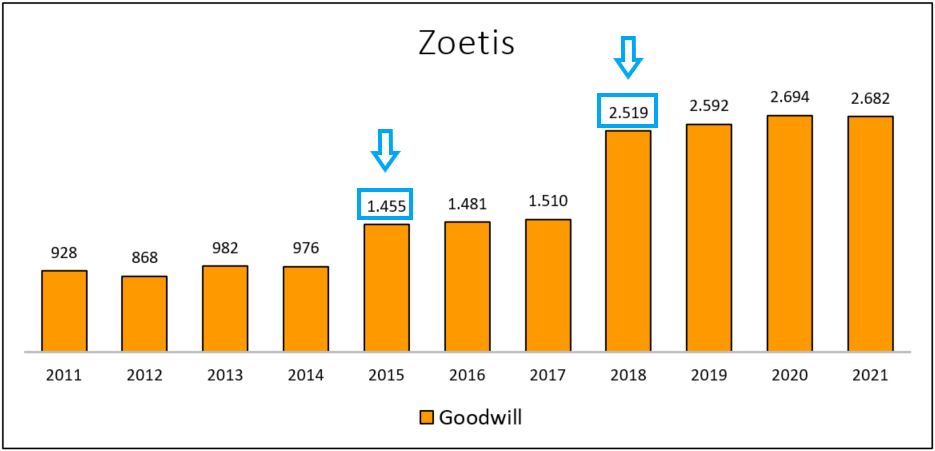

-Goodwill

En el goodwill podemos observar cómo en los años 2015 y 2018, la empresa ha salido de compras, que más tarde analizaremos.

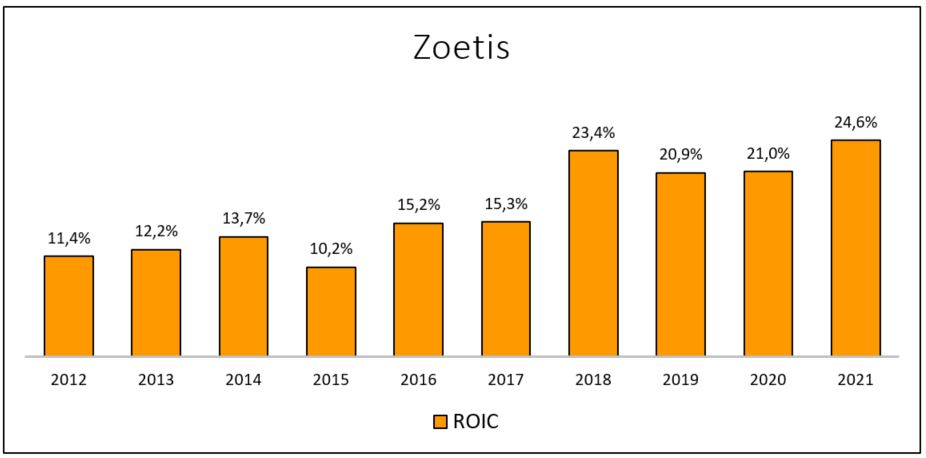

-ROIC

Además de mejorar los márgenes a lo largo de los años en la compañía, los retornos sobre el capital también han seguido la misma tendencia a pesar de que la empresa para crecer, ha tenido que ir haciendo adquisiciones, pagando en todas ellas por encima del valor en libros, lo que ha ido incrementando el capital invertido.

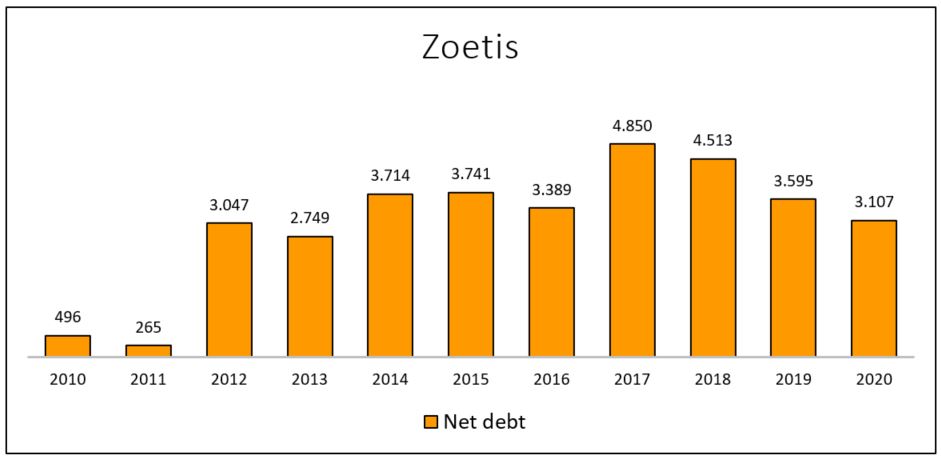

-Deuda neta

Pueden ver como la empresa repartió el dividendo extraordinario antes de salir a bolsa a su matriz Pfizer, para posteriormente endeudarse y salir al mercado.

En el momento de la salida la empresa tenía un ratio sobre EBITDA bastante elevado, que gracias a la generación de caja creciente y la estabilidad de su negocio (aunque parezca en la gráfica que se mantiene igual) ha descendido mucho.

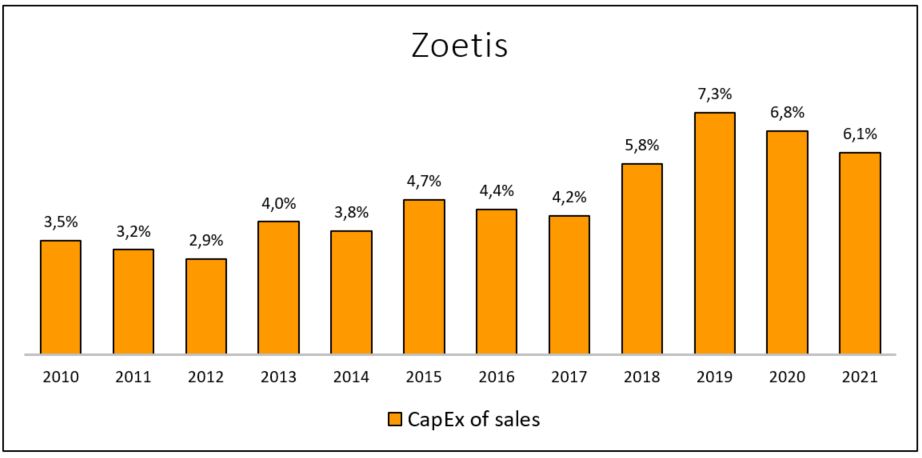

-CapEx

Podemos ver como una parte muy importante del incremento de negocio que ha tenido la empresa ha sido mediante crecimiento orgánico.

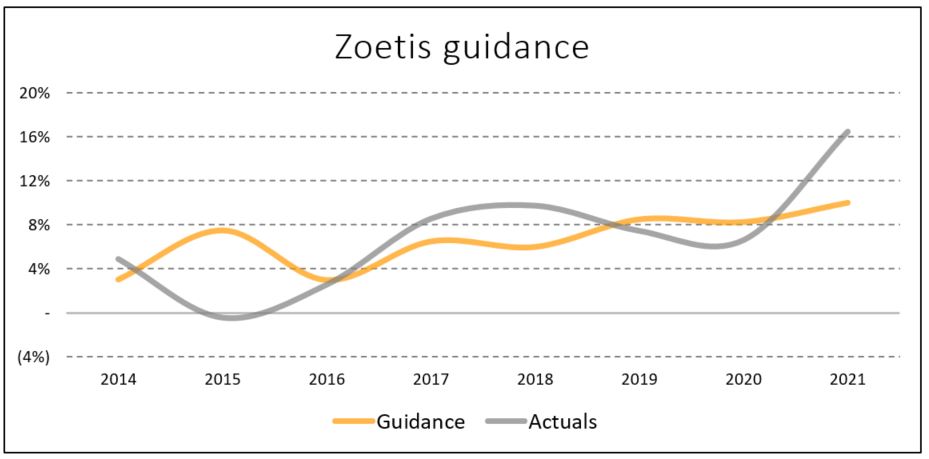

9. Estabilidad y predictibilidad del negocio

Revisando las presentaciones de los últimos 8 años y mirando las previsiones que la compañía ha ido dando cada año en comparación con los resultados que tuvo finalmente, uno puede hacerse a la idea de cómo de «predecibles» son los resultados de la empresa por parte del equipo directivo.

A continuación se muestra la estimación que ha ido dando cada año la empresa del crecimiento de sus ingresos, vs. sus actuals:

Esto nos da una idea de que no son completamente predecibles, pero tampoco hay unas dispersiones grandes en los mismos.

10. Flujos de efectivo

-Operativo

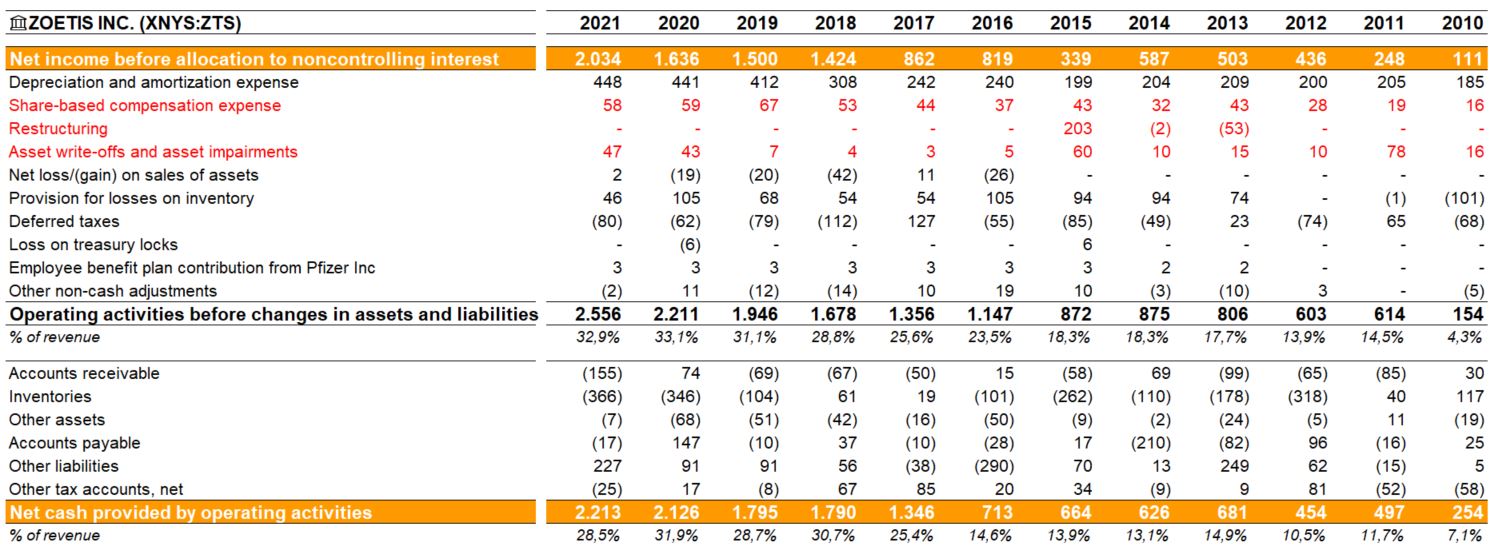

Si se fijan en las líneas de color rojo, podrán observar que la empresa no ha tenido demasiadas bajas por inversiones que ha ido haciendo a lo largo de los años, por lo que podemos llegar a la conclusión -sumado a la evolución del ROIC- que la asignación de capital hasta el momento, ha sido eficiente.

-Inversión

En los años 2015 y 2018, tal y como nos había adelantado anteriormente el goodwill, Zoetis realizó dos adquisiciones.

Si quieren más información sobre ellas, tiene el enlace de la historia en el inicio del hilo.

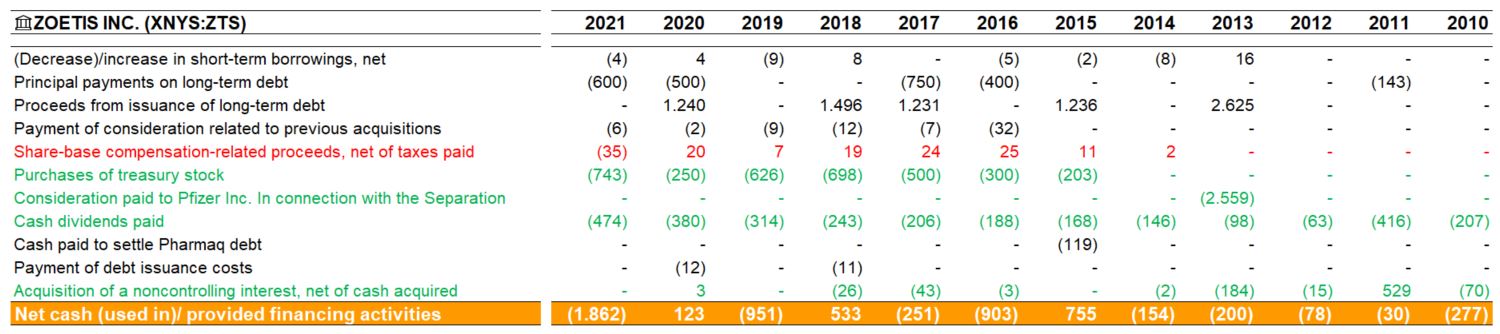

-Financiación

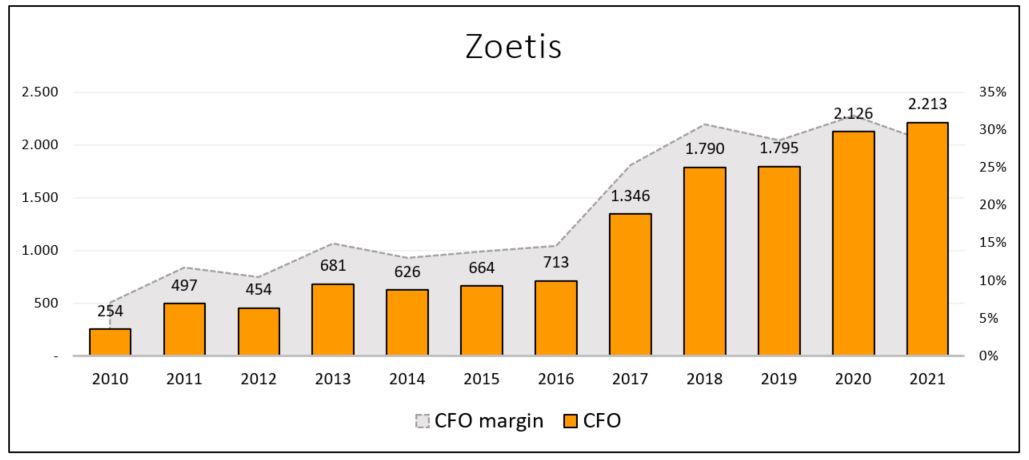

-Flujo de caja operativo

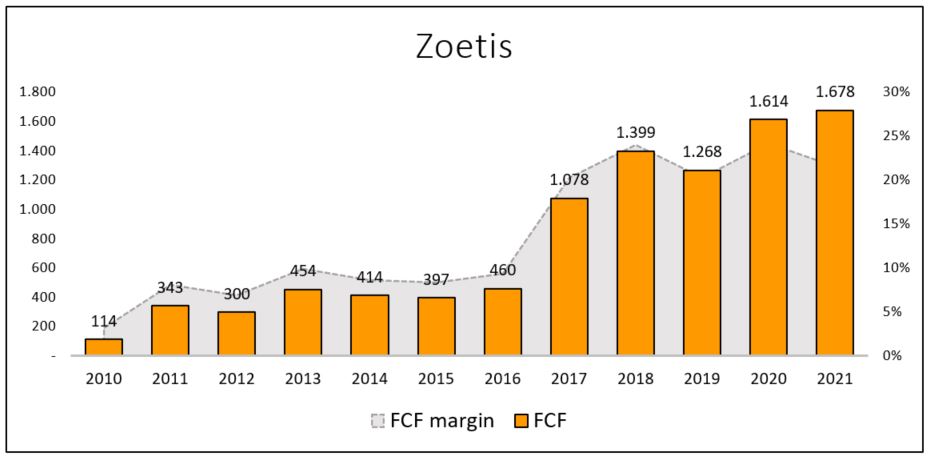

-Flujo de caja libre

Tanto el flujo de caja operativo como el libre, han ido incrementándose a lo largo de los años y mejorando su % por cada unidad monetaria vendida.

11. Resultados por región

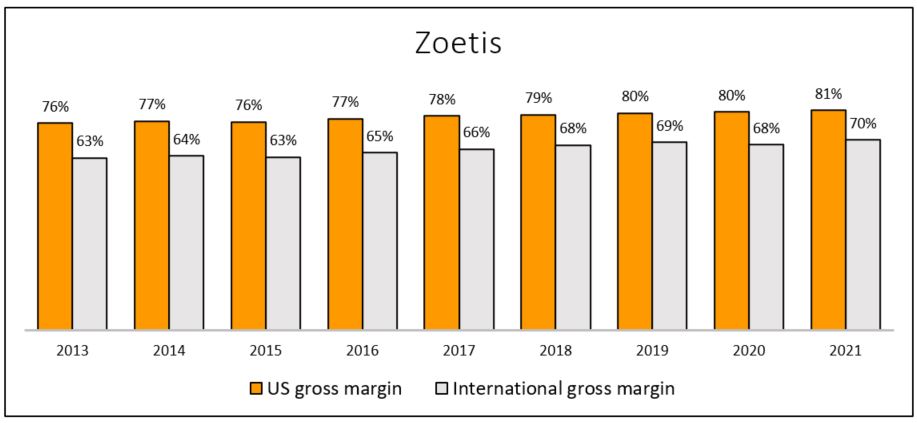

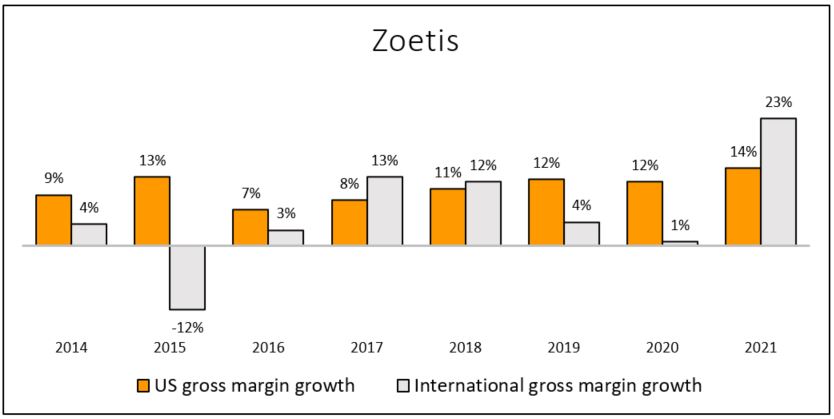

-Margen Bruto por región

Aunque poco a poco la parte internacional (no USA) ha ido mejorando en márgenes, sigue siendo menos rentable.

La empresa no muestra los márgenes por país para saber cuál o cuáles son los que más le están perjudicando (tampoco por producto), pero podemos hacernos una idea de muchos en los que las ventas están cayendo, para poder sacar una conclusión (ya tuvieron una mala experiencia en Venezuela), viendo más adelante que no se trata de la razón principal.

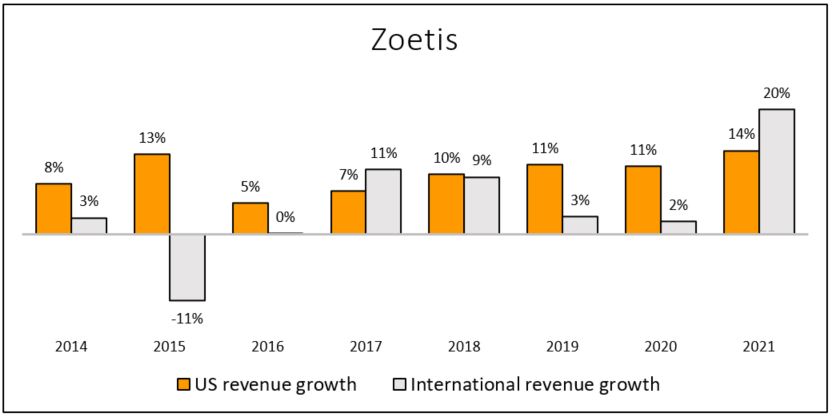

-Crecimiento de ingresos por región

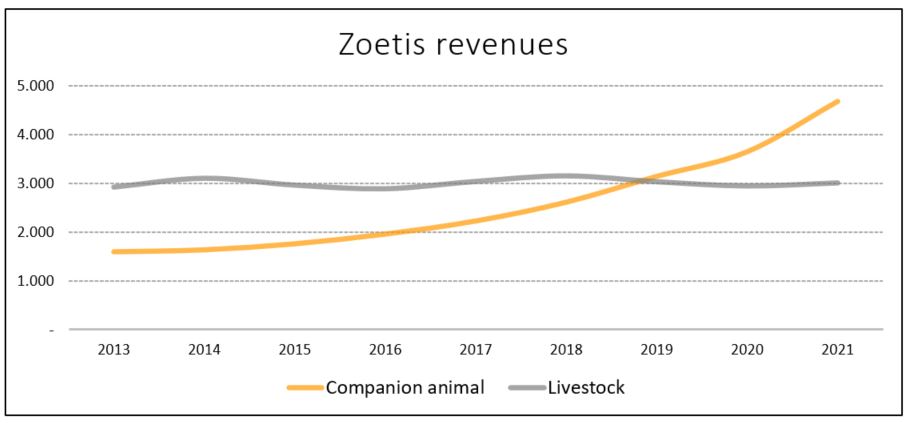

12. Resultados por división

-Ingresos por división

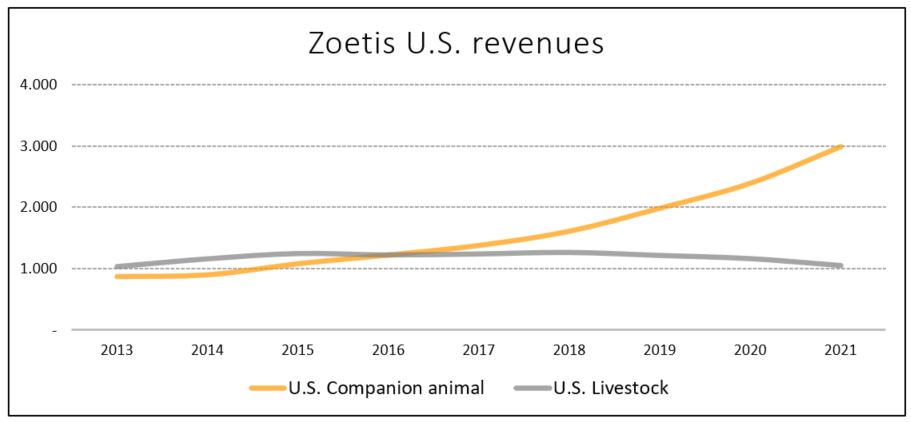

-Ingresos por división y en U.S.

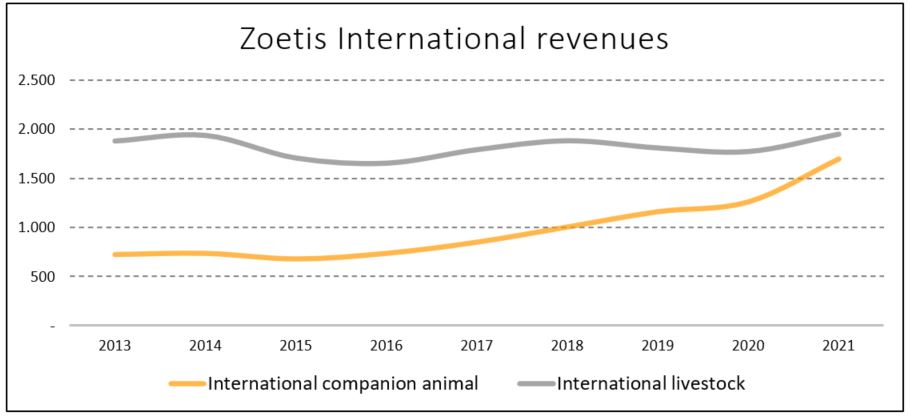

Gran incremento en la división de animales de compañía en USA, superando la ganadería.

-Ingresos por división y en Internacional.

Gran incremento en la división de animales de compañía, sin llegar aún a los niveles de porcentaje que tiene USA.

Aquí es donde concluimos que el motivo por el cual USA es más rentable que la parte internacional, se debe al gran peso que tiene en la división de mascotas, junto con la evolución en los últimos años de los márgenes totales de la compañía, gracias al incremento en el mix de ingresos de la división.

¿Posible mejora extra en márgenes si siguen en Internacional incrementando el peso de animales de compañía?

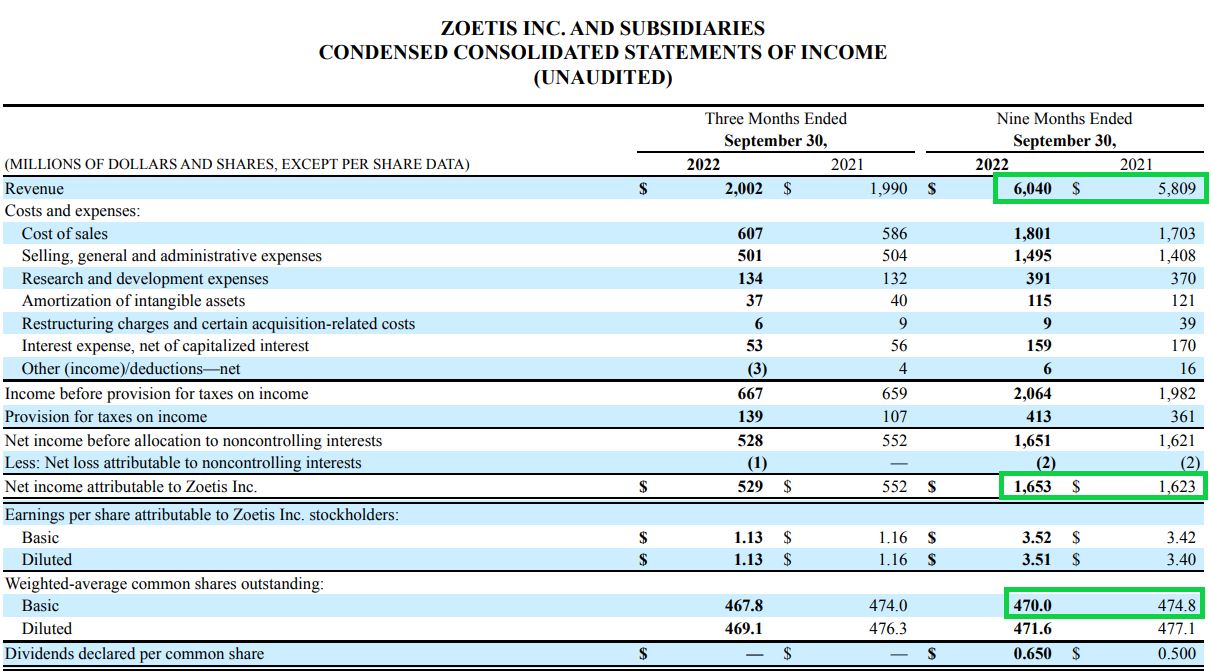

13. Resultados 9M 2022 antes de cierre anual

En lo que llevamos de año, la empresa ha presentado lo siguiente:

Levemente afectada por las inflaciones y por incrementos en los inventarios, aumentando fuertemente las recompras de acciones.

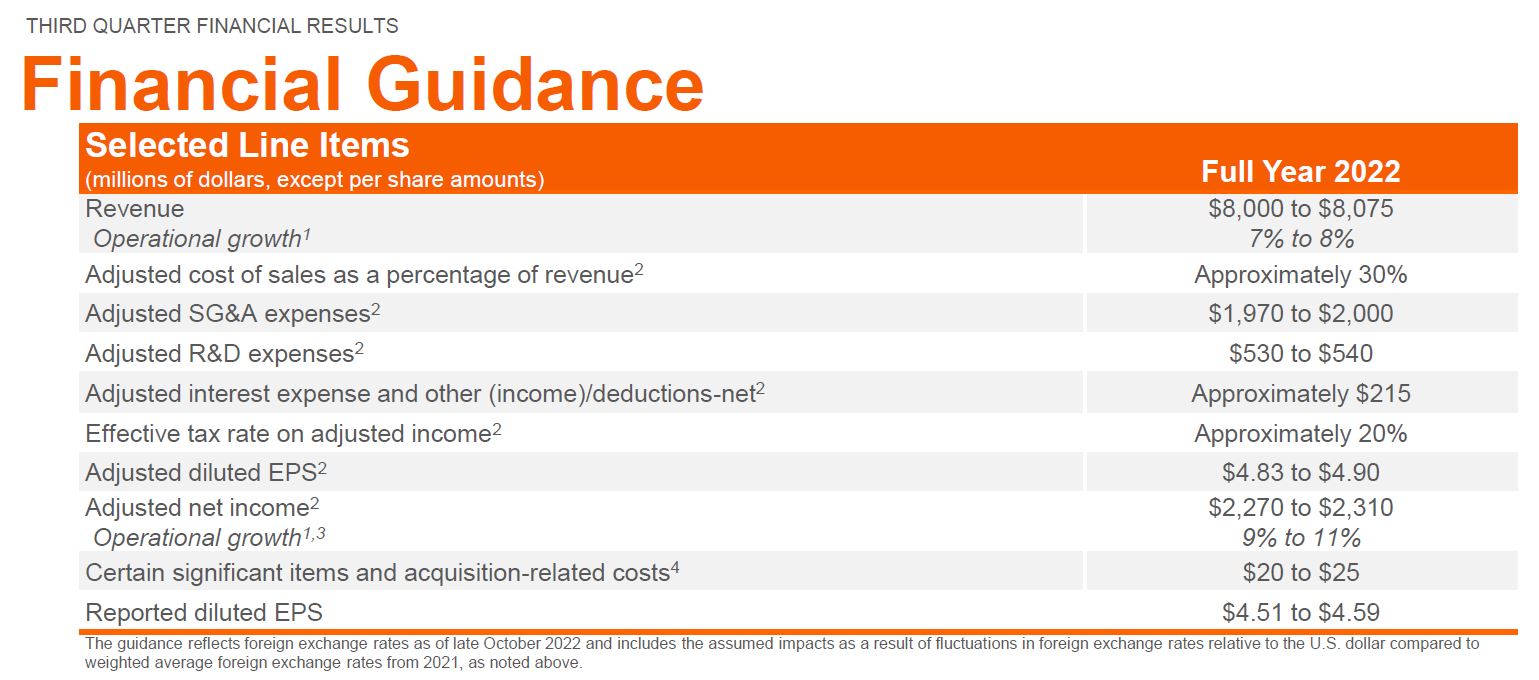

-Guidance 2022 (+7,5% en ingresos y +10% en beneficios)

14. ¿Valoración?

Capitalización a 13/01/2023: 75.000 millones de dólares

Deuda neta: 2.700 millones de dólares

Valor empresa: 77.700 millones de dólares

Esto equivale en base a las estimaciones del 2022 en los siguientes múltiplos:

- PER: 32,6

- EV/Sales: 9,7

-Estimación del mercado para 2023

Si miramos el PER a 2023, se situaría aún en 30 veces.

-Múltiplo de cotización histórico

No parece que el mercado haya ofrecido esta empresa a un múltiplo más bajo que el actual. Considerando los retornos, la predictibilidad de los flujos y los crecimientos, a pesar de que los tipos de interés hayan subido junto con la incertidumbre económica, el mercado sigue sin dar un respiro a la compañía, a pesar de la corrección desde máximos del 35% que ha tenido.

-Proyecciones

Si asumimos un crecimiento del 6% en ingresos a futuro, junto con el dividendo que la empresa va repartiendo del 1% a esta valoración (que irá incrementando según vayan subiendo el payout), más otro 1% de recompras de acciones propias, esta compañía podría componer con bastante holgura al 8% anualizado.

Si añadimos como posible opcionalidad las operaciones inorgánicas (dado que el sector está concentrándose en pocos jugadores), podríamos añadir otro 2% adicional al retorno anual de manera conservadora.

Esto nos daría un retorno anual compuesto a lo largo de los años del 10%.

Dicha estimación asume que los márgenes se van a mantener constantes, los ROICs también y las adquisiciones se harán a múltiplos similares a los anteriores.

Muestro cómo estaría la compañía en el año 2030 en base a estas estimaciones:

Si siguen creciendo tal y como hemos dicho al 6% sus ingresos, en el año 2030 Zoetis tendrá unos cercanos a $13B.

¿Optimista o pesimista?

Eso lo dejo abierto en el debate posterior en el foro, para que ustedes mismos lo juzguen y lo cuestionen.

Aquí tenemos luego la opcionalidad de que los márgenes se expandan aún más si se concentran en crecer en la división de mascotas, junto con los riesgos posibles que podemos ver en el siguiente punto.

15. Riesgos

Toda inversión siempre tiene riesgos que hay que tener en cuenta y me parece oportuno dejar unos de los muchos que tiene Zoetis o cualquier empresa.

-Patentes

Puede que en algún país tenga disputas por patentes o directamente que dicha región decida que sus medicamentos se vuelven genéricos. Esto haría que los márgenes y las ventas se redujeran de una manera considerable.

-Denuncias

Las demandas más preocupantes, como cualquier farmacéutica, son las ocasionadas por haber desarrollado un medicamento que genere efectos secundarios. Si en algún momento los animales empieza a sufrir enfermedades (o incluso el propio consumidor de los mismos), puede enfrentarse a una denuncia de la que a lo mejor no se recupera nunca.

-Competencia

Sectores con tantos márgenes suelen atraer competencia, poniendo en tela de juicio que únicamente Zoetis se haya percatado sobre la rentabilidad de la división de mascotas.

-Riesgo de contracción de múltiplo

Aunque se cumplan las estimaciones descritas en el anterior punto, si por algún casual (aunque es difícil con esos ROICs y crecimientos que ocurra), el mercado en un momento dado decide bajar más aún el múltiplo al que cotiza la compañía, aunque la empresa haya cumplido con las predicciones realizadas, es posible que la rentabilidad no haya sido en unos años tan satisfactoria.

Aunque como en todos los buenos negocios, el tiempo y la creación de valor continua, juega siempre a favor en el largo plazo.

Conclusión

Hagan sus propios deberes, piensen si el precio actual tiene sentido y, por último, traten de no dejarse guiar por las narrativas y vayan a los números.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar y les llegará un correo de notificación cada vez que publique una nueva entrada.

Por último, si son nuevos y quieren leer alguna otra entrada creada, les dejo a continuación el enlace al blog:

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Muy buenos días y gracias por el contenido, siempre un placer leer opiniones ajenas.

No puedo aportar mucha información diferente a lo ya comentado ya que cuando hice mi análisis llegué a conclusiones similares.

Suelo pasar bastantes horas con un grupo de inversores particulares (muy frikis, como yo) hablando de empresas, sus negocios, cuentas etc… El mes pasado, estuvimos un fin de semana hablando sobre unas cuantas, algunas más profundamente que otras. Una de las que figuraba en la lista fue Zoetis. A nadie le pareció una ganga, pero “que puede estar cara por múltiplo aunque este sea más o menos razonable dado el crecimiento, margen, viento de cola y calidad del negocio” también salió en la conversación. Por ese motivo, tal como le puse en Twitter, yo hice una compra. Y voy a comentar algo sobre esto.

El principal motivo de mi compra fue porque me gustaba lo que veía, suficiente como para querer estar dentro (aunque compré como 1/4 de lo que realmente podría llegar a tener llegado el caso), pero reconozco que, en parte, también fue porque después de dedicar varias horas a algo uno siente más inclinado a continuar con el proceso natural (que es la compra). Otras veces he analizado algo a fondo y luego me he mantenido al margen, pero reconozco que es más fácil pasar de una empresa si se invierte poco o nada de tiempo en mirarla.

En fin, que me enrollo, creo que lo que expone usted es todo correcto y lo comparto bastante, pero como me gusta que se genere debate, le dejo un par de cuestiones por hacer de abogado del diablo o por si entre todos sacamos algo diferente:

1- Podría llegar a parecer demasiado optimista añadir un 2% anual de retorno vía inorgánico, teniendo en cuenta que ya tiene una cuota de mercado muy elevada y que, por lo tanto, siempre es más difícil crecer en esos puntos. Además, si van quedando menos jugadores, estos puede que tengan más facilidad para estabilizar sus márgenes y, en consecuencia, ser más rentables, valiosos y más duros de comprar. Es una idea sin más, que habría que contrastar y plantearse…

2- Creo que el múltiplo actual puede ser demasiado elevado si se da alguna circunstancia que, siendo completamente soportable por la empresa viendo la foto actual del balance y los flujos, fuerce a los inversores a rebajar el punto de entrada. Me explico: estamos todos de acuerdo que X evento malo lo puede aguantar sin irse a la bancarrota pero imaginemos dos supuestos.

El primero, como decía usted, puede ser una demanda. Si esta fuera lo suficientemente importante, aunque la empresa pudiera continuar su camino sin problema, el múltiplo podría contraerse de forma importante (digamos un 20-40%) y seguir sin estar a precio de ganga. Obviamente es todo muy teórico, habría que ver el volumen de la demanda etc… pero hay que tener claro que aquí partimos de algo que no está en oferta, con lo que ya sabemos que si algo se tuerce puede haber una buena piña.

El segundo es que, viendo el importe de alguna de las compras, comparándolas con el total de flujos de inversión, y con el FCF especialmente, podemos llegar a la conclusión que algunas compras son importantes. Si aumentamos el denominador del ROIC en exceso, y por falta de puntería en la empresa o precio no somos capaces de mejorar suficiente el numerador, entonces esa métrica, inevitablemente, cae, con lo que la proyección que tenemos hasta 2030 cambia, y como he dicho, nuestro punto inicial no es el filete del Mercadona que tiene una pegatina del -40% porque caduca hoy, así que podemos tener que soportar una contracción de múltiplo importante.

Resumiendo: me gusta la empresa sí. Creo que tiene futuro, sin duda. Puede el múltiplo actual llegar a estar justificado dados todos los parámetros cualitativos y cuantitativos, why not.

El problema principal, y que me hace construir mi posición por partes y con prudencia, es que ya sabemos que, a veces, la cronología es: todo va bien > justificamos pagar algo a múltiplo exigente > algo falla (nada grave) > como veníamos de donde veníamos ahora nos comemos una buena torta.

Atento estaré por ver opiniones de otros foreros aquí, que el negocio me parece de lo más interesante.

Un saludo, y gracias de nuevo por aportar.

El bono de Zoetis a muy largo plazo una TIR del 5%…, a mucho menor plazo sobre el 4,50% en dolares claro.

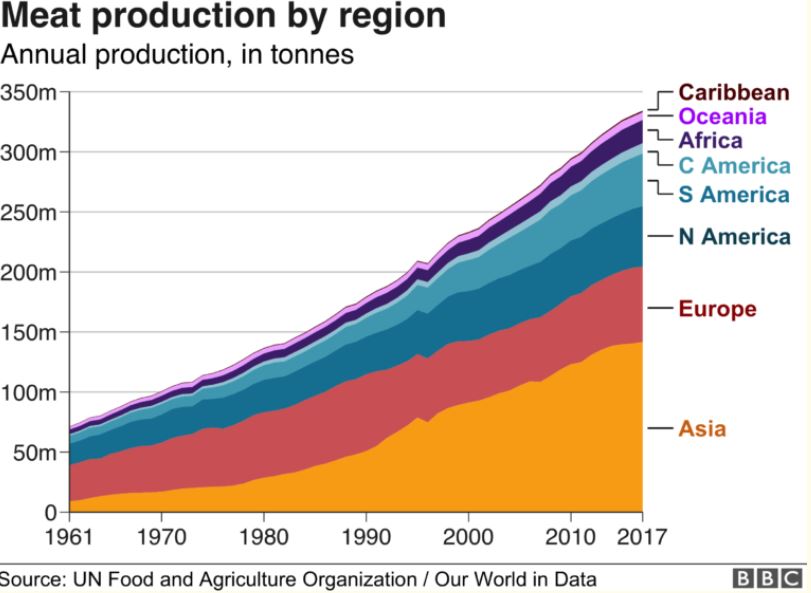

Una gráfica interesante acerca del crecimiento del sector:

Este es el margen de seguridad.

Luego lo que la empresa dice es esto:

En parte estoy de acuerdo, salvo que como a veces pasa, la 1a compra a la 5a o cosas así, donde uno ya habla de apalancamientos y concentraciones importantes.

Cuando las empresas son más pequeñas van picoteando por ahí y tratando de usar las marcas de las otras para escalarlas. Cuando ya tienen cierto tamaño y liderazgo, lo más normal suele ser que compren bichos que aportan más a las cuentas.

Sin duda esto es un riesgo importante como todas las empresas que dedican una parte de su cash a hacer adquisiciones, sí.

Yo he comprado un poquito también precisamente por esto. A ver si antes de que me vuelva a calentar y añada más, es posible que baje un poco la valoración

Yo creo que todo lo contrario. Es un sector que me parece increíblemente atractivo para las adquisiciones, con pocos jugadores grandes y muy fragmentado:

Es de 2020, pero no ha cambiado gran cosa.

Otro tema es que las adquisiciones las haga bien

Obviamente, si se deteriora el negocio, el múltiplo cambiará también y la castaña será doble.

Mientras el negocio no se deteriore, difícilmente la veremos a múltiplos de mercado.

En mi experiencia, los ROIC llegados a un punto tienden a ser bastante estables, sobre todo en salud y consumo (no es matemático, claro).

No cotiza especialmente cara comparada con su histórico.

Entonces:

O compras el negocio excelente ahora pensando que no se va a deteriorar y te vas a llevar todo el crecimiento (si lo hay) +divis+recompras. Asumiendo un múltiplo de salida parecido al que ha venido cotizando.

O esperas a otro múltiplo, lo que en realidad implica que o bien vas a comprar un negocio peor al actual o simplemente que todo el mercado se la ha pegado.

Lo que es prácticamente imposible es encontrar empresas grandes, rentables, estables, poco cíclicas y con crecimiento, a múltiplos de mercado.

Muy ilustrativo como siempre.

Para mi tiene un corolario importante en cuanto que cuando alguien vende que está compradno según que tipo de empresas como las que comenta a múltiplos más bajos que el general del mercado o del sector, es que está siendo poco sincero sobre algunos de estos parámetros o se está engañando a sí mismo.

Gracias por tus brillantes análisis como siempre @camacho113

Me parece que el moat que tiene la empresa es brutal, la unica duda que me plantea, como ya han comentado otros compañeros, es que a nada que le pase negativo te pueden tirar el múltiplo abajo y lastrar mucho la rentabilidad futura… pero desde luego es un empresón.

En el sector de cuidado de animales, conoces segundas derivadas que puedan beneficiarse de este boom pero a multiplos menos exigentes?