Aprovechando que he estado disfrutando de mis vacaciones durante la semana pasada y que la empresa el pasado 03/08/2021, presentó sus resultados correspondientes al ejercicio 2021 cerrando su ejercicio fiscal en junio, a la vez que actualizo mis bases de datos, les traigo el resumen de Clorox.

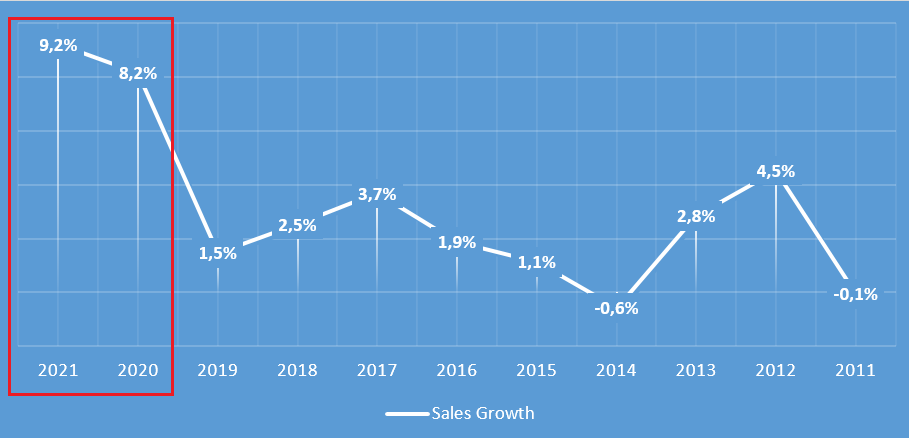

Antes de nada comenzaré diciéndoles que llevo un par de años siguiendo a la compañía, pero siempre me dio un poco de miedo el múltiplo elevado al que cotizaba, teniendo en cuenta que crecen a dígito simple tanto sus ingresos, como sus beneficios. Tengan un poco de cuidado con la imagen que les muestro a continuación, puesto que el efecto del COVID tal vez esté distorsionando un poco la realidad y dicha imagen pueda generar una falsa realidad de los últimos 5 años de la empresa.

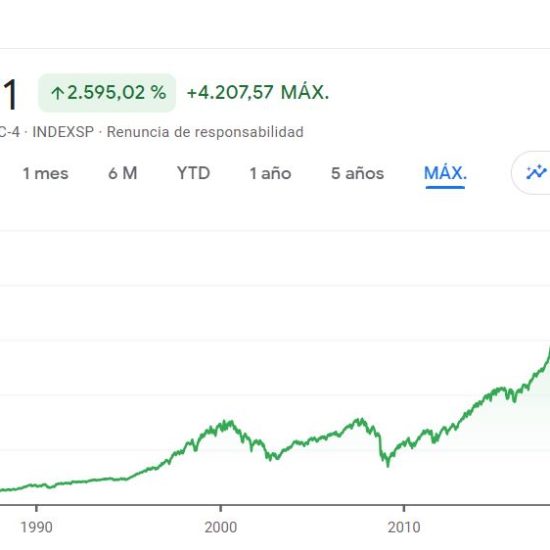

Durante la pandemia se ha hablado mucho de esta compañía porque ha sido una de las beneficiadas de la misma y por ende, como el mercado no es tonto, tuvo un buen desempeño bursátil a comienzos de la crisis (+40% entre 03/2021 – 08/2021), llegando el precio de la acción hasta los 237,94$.

Otra cosa es que el mercado se vuelva un poco loco estimando crecimientos de los flujos futuros de caja, y que muchas veces se pase de frenada, pero de eso ya hablaremos más adelante.

Como ven en la gráfica, desde los máximos la empresa ha caído aproximadamente un 32% y fue en ese momento, cuando volví a empezar a interesarme por ella. Doy gracias a @helm por ponerme en contacto hará dos meses con @TBF2172 , para compartir ideas y opiniones acerca de la compañía.

Teniendo en cuenta que por medidas de salud e higiene hemos estado continuamente limpiando y desinfectando todo, Clorox ha sido una de las protagonistas a la hora de suministrar todos esos productos, por lo que luego verán los resultados que ha tenido dicho protagonismo.

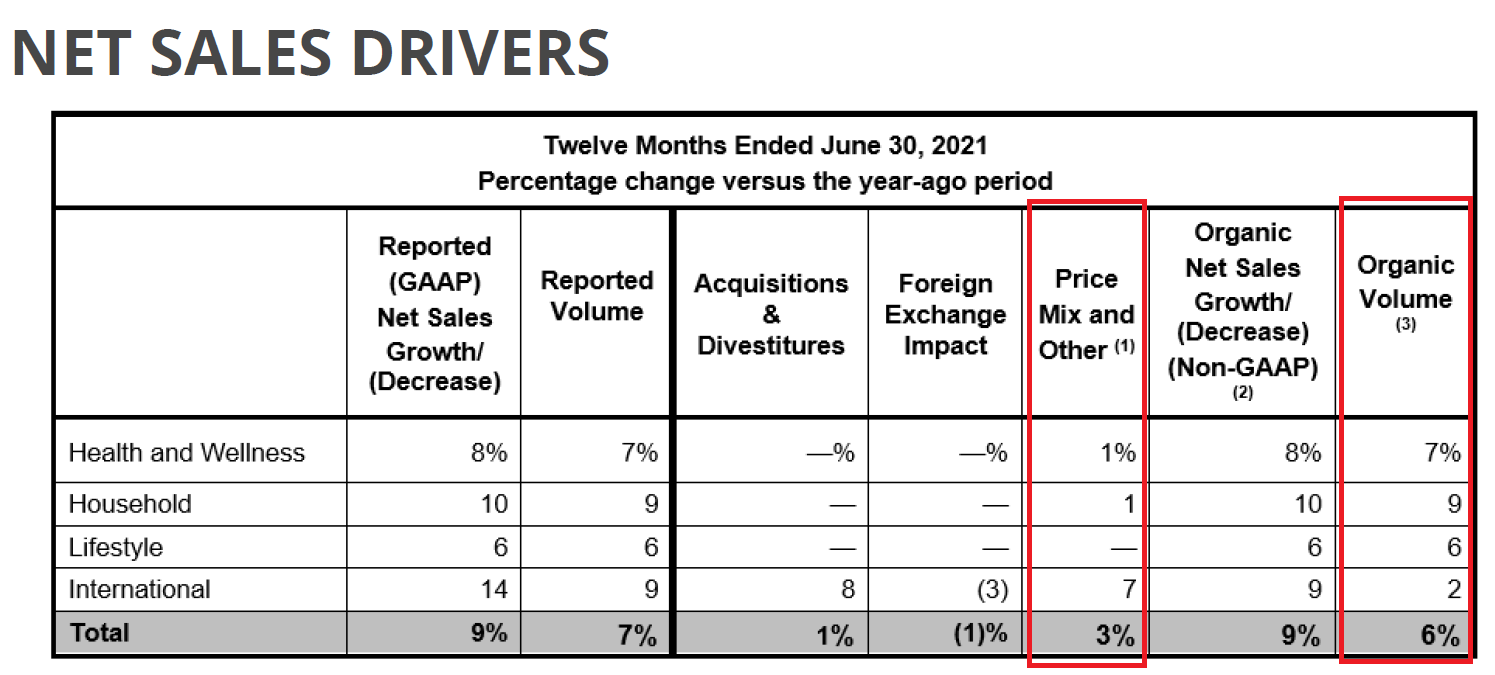

Vean a continuación la evolución del crecimiento de las ventas de los dos últimos periodos «06/2019 – 06/2020» y «06/2020 – 06/2021», para que tengan una imagen más visual acerca de lo que les hablo.

Habiendo presentado esto y cambiando de tema, para que comencemos por el principio y conozcamos a la empresa, empezaré haciendo las dos siguientes preguntas: ¿A qué se dedica y qué es Clorox?

Seguramente y a pesar de que el 85% del total de sus ventas se encuentran en EEUU y tenga poco peso en el exterior, alguna de las siguientes marcas le resultará al lector familiar por haberla visto en el país donde vive.

Como se muestra en la fotografía, Clorox en gran medida y a parte de otras divisiones que tiene, se dedica a fabricar y comercializar productos de limpieza.

Desgloso a continuación los tipos de negocios y sus pesos sobre las ventas totales que tiene, excluyendo las ventas que realiza fuera del país que las llamaré «Internacional»:

-41% Salud y Bienestar:

- 30% Limpieza

- 7% Productos profesionales

- 4% Vitaminas, minerales y suplementos

-27% Familiar:

- 12% Bolsas y envolturas

- 7% Arena para gatos

- 8% Barbacoas

-17% Estilo de vida

- 9% Productos alimenticios

- 4% Cuidado personal natural

- 4% Filtración de agua

-15% Internacional

Para ver todos los productos que tiene Clorox, pueden pinchar en el siguiente enlace donde pone «Products»:

Resumiendo un poco su historia desde los inicios, digamos que hace más de 100 años, para ser más exactos en el año 1913, Clorox sacó su primer blanqueador líquido, y a partir de ahí, comenzó a comercializar poco a poco diversos productos de limpieza.

Como imaginarán teniendo más de 100 años de historia, la empresa ha pasado por miles de transformaciones, problemas, desafíos y retos. Lo único que está claro, es que podemos seguir diciendo que aún mantiene después de tanto tiempo, su negocio principal que es la limpieza y, que a lo largo de los años, ha generado valor para sus accionistas.

Para los que quieran profundizar más en la historia de la compañía, al igual que he hecho antes con los productos, les dejo el enlace justo debajo con el concepto «Timeline»:

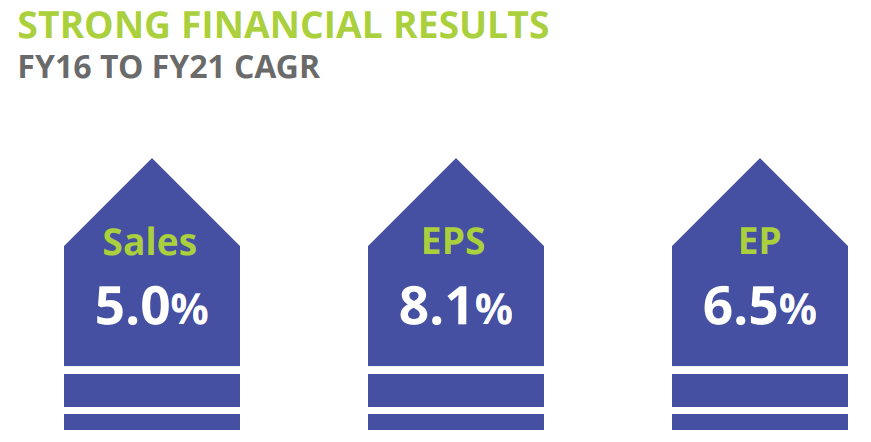

1. Evolución bursátil desde el año 1981 y rentabilidad para los accionistas:

Si se fija uno en el valor de las acciones de Clorox desde el año 1981, éste ha crecido un 10.739% sin incluir en este cálculo, todos los dividendos que ha ido pagando religiosamente a sus accionistas año tras año, de manera además creciente, al ritmo que crecían también sus beneficios.

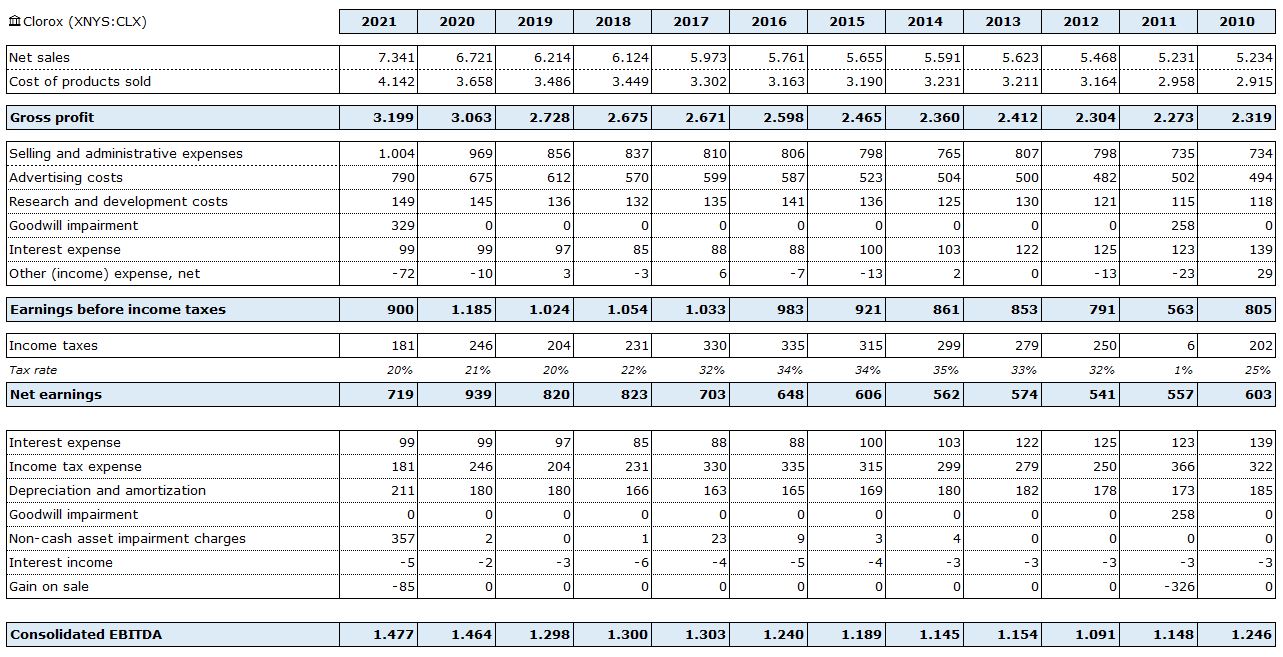

Para acercarnos un poco más al presente y para poner en perspectiva dónde está actualmente la empresa, les muestro a continuación la cuenta de pérdidas y ganancias de los últimos 11 años y otros ratios que pueden ser interesantes para determinar la calidad del negocio.

2. Resultados desde el año 2010 hasta el 2021

-Cuenta de pérdidas y ganancias:

Verán en la tabla mostrada en la parte superior que Clorox es una empresa muy estable, con un crecimiento modesto pero continuo, como toda «Consumer Staple» que se precie.

La empresa en su último ejercicio completo registró unas ventas de 7.341 millones de dólares, siendo la cifra la mayor de su historia.

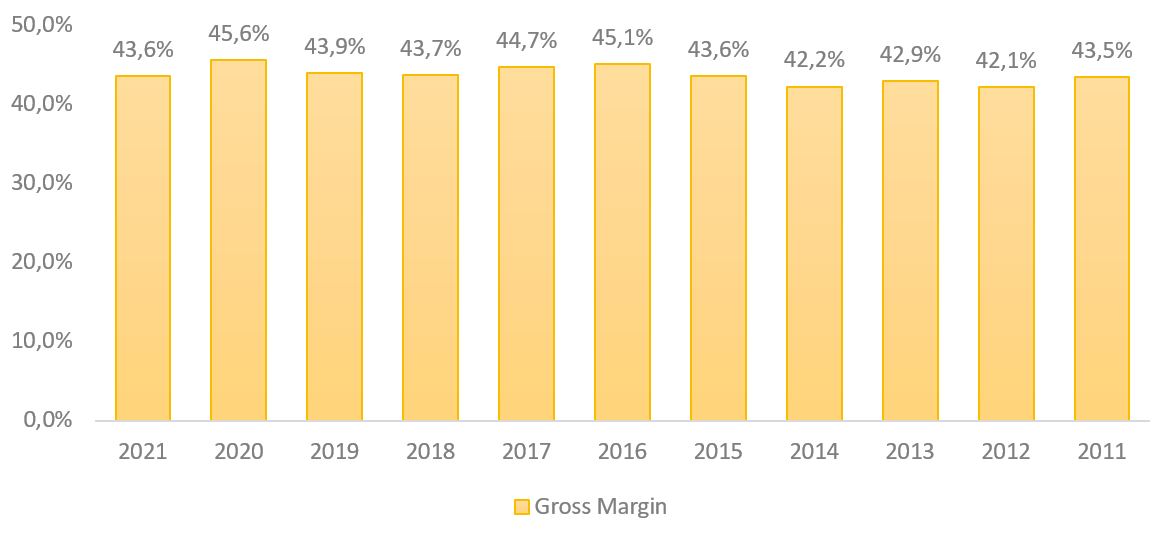

El ratio sobre ventas del margen bruto, se mantiene con cierta constancia entre los niveles del 42% y 45%. Además de ser un buen indicador de salud para una empresa, nos puede indicar lo siguiente entre otras muchas cosas:

-La empresa consigue trasladar las subidas de precios de sus costes, a sus productos

-La empresa sigue desarrollando y vendiendo nuevos productos con márgenes similares.

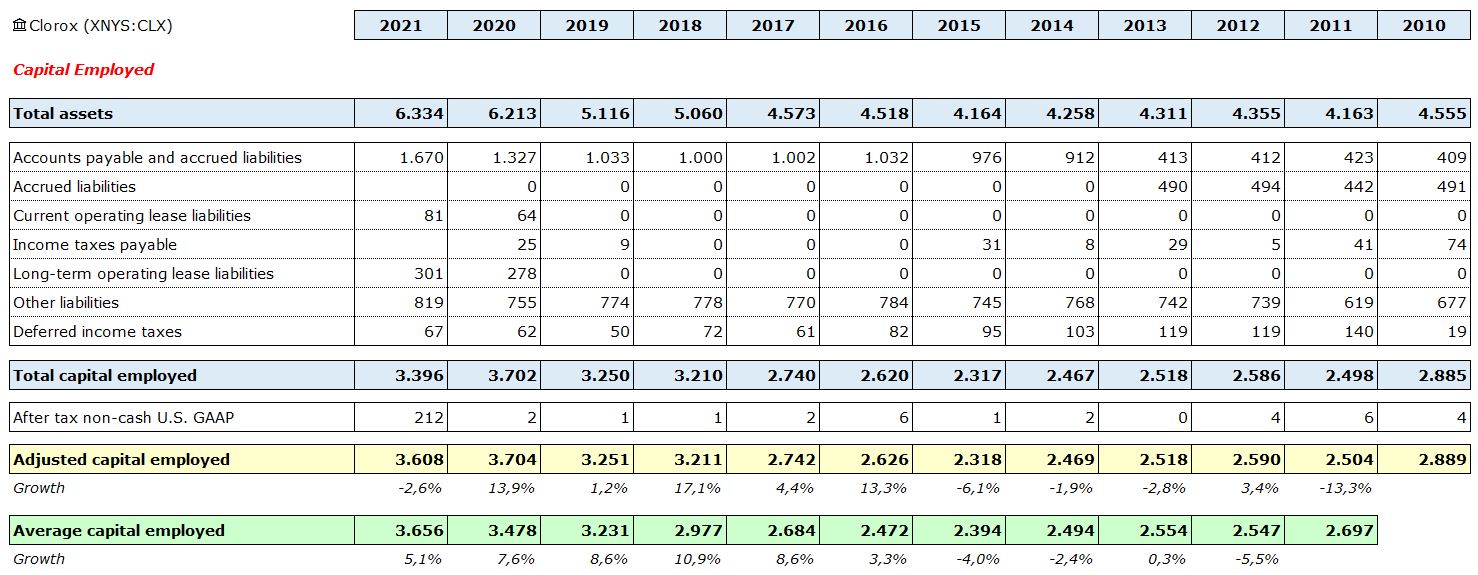

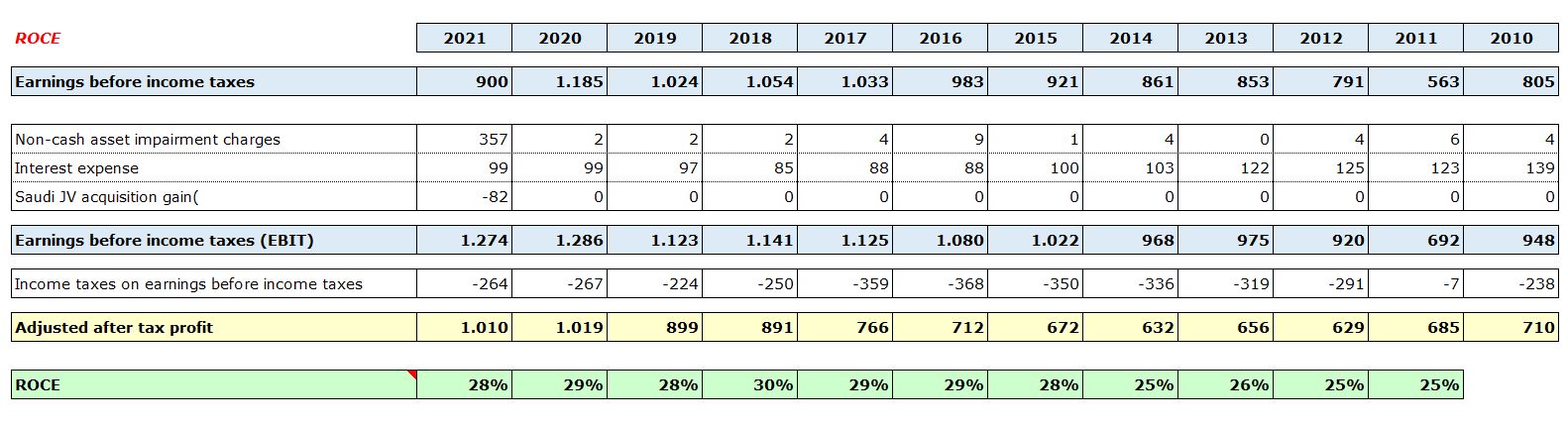

-Capital empleado y retorno sobre el capital empleado (ROCE):

Como pueden observar en los retornos sobre el capital, que son además reales sin quitar goodwill ni otras historias de esas famosas, la empresa tiene una rentabilidad sobre el capital empleado envidiable y difícilmente superable.

Esto hace que cada euro que se destina en el negocio, se obtenga un retorno muy alto del mismo.

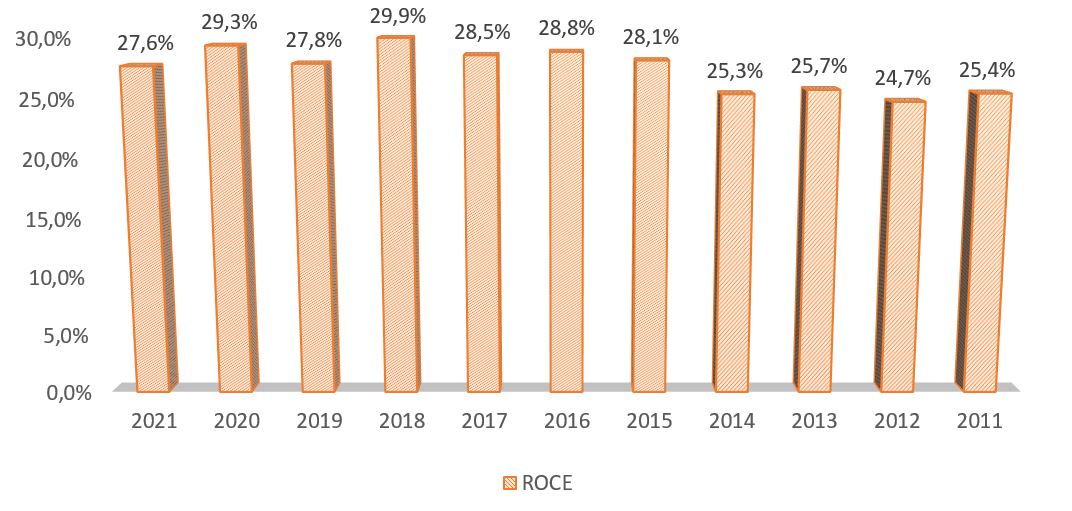

En el siguiente gráfico vemos además que con los años ha ido generando eficiencias sobre sus activos y mejorando la rentabilidad sobre los mismos, pasando del 25% al 28%.

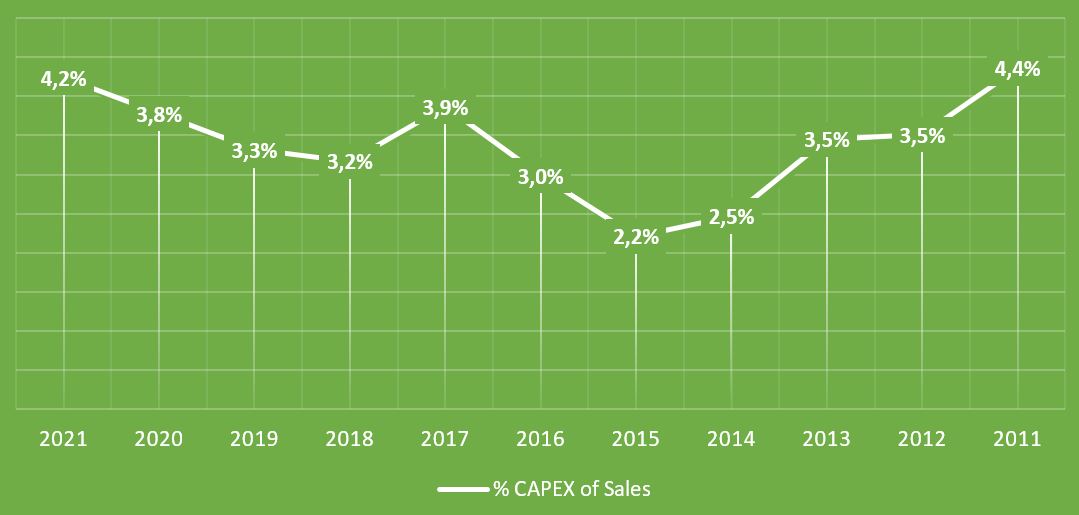

-CAPEX sobre ventas:

La empresa como podemos observar para mantener su negocio, crecer sus ventas y poder comprar acciones propias a la vez que reparte dividendos, necesita destinar entre el 2% y el 4% de sus ventas a inversiones en activos.

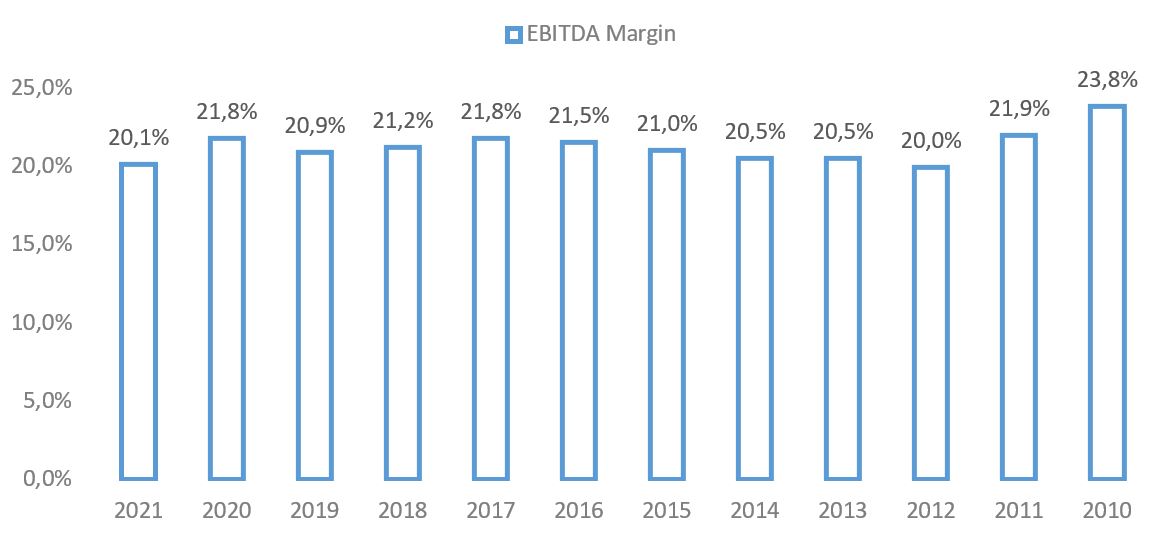

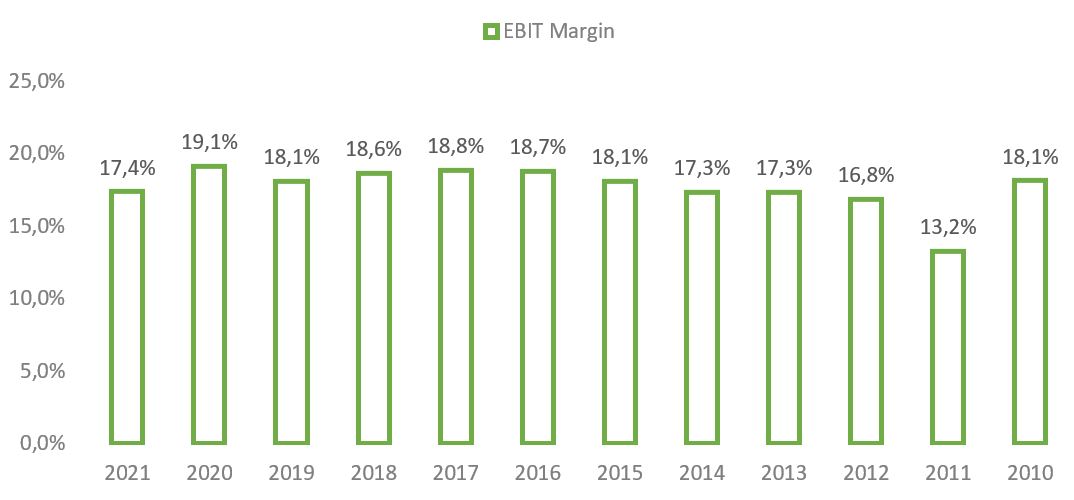

-Márgenes EBITDA y EBIT:

Clorox además de tener unos retornos sobre el capital excelentes a lo largo de los años, también cuenta con unos márgenes operativos por cada euro que vende más que aceptables.

Todo esto a pesar de estar teniendo durante los años 2020 y 2021 unos serios problemas con las ventas en ciertos países como Argentina, donde las crisis económicas e inflacionarias están siendo bestiales. En el pasado la compañía tuvo una experiencia también similar en Venezuela, donde consiguió ya salir por completo hace unos años.

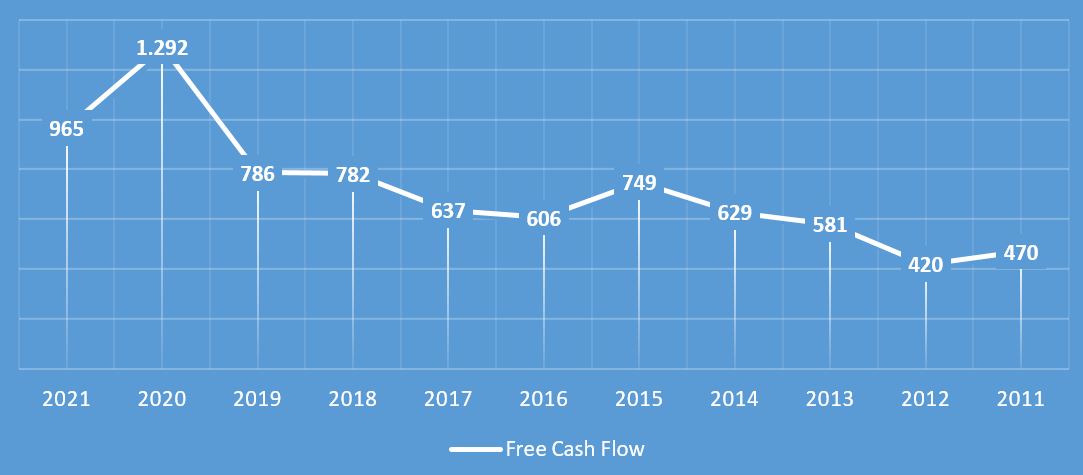

-Free Cash Flow:

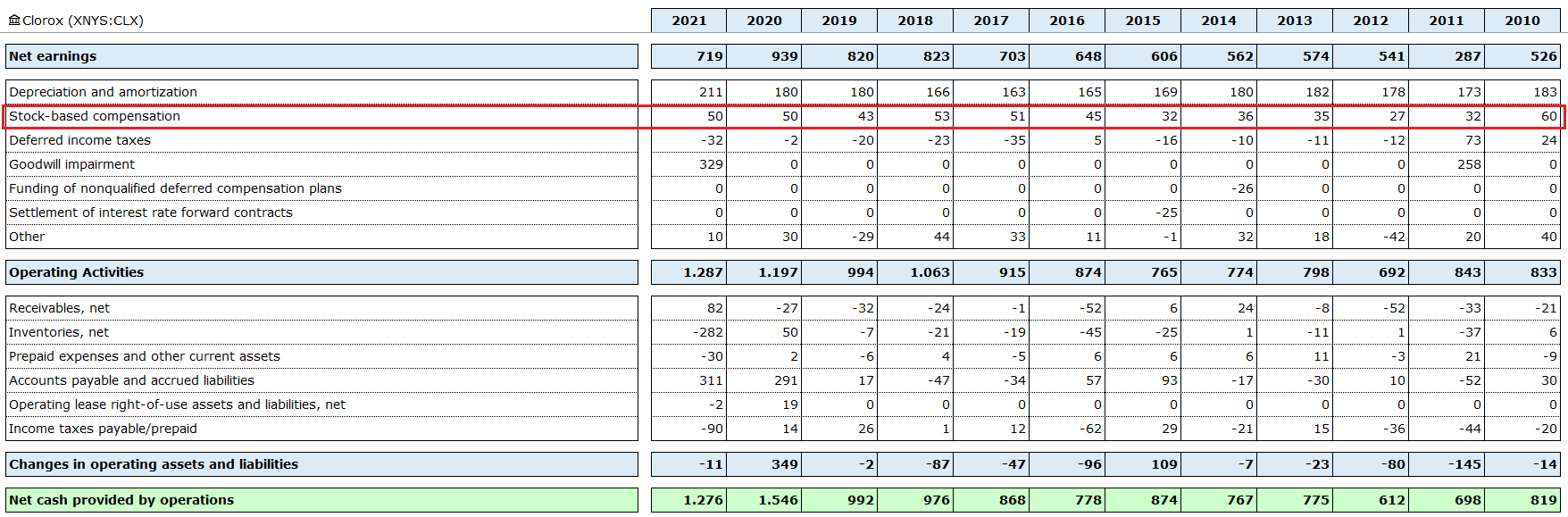

A este flujo de caja libre que es el que muestra la compañía, habría que descontarle las stock options. Posteriormente veremos esto en el intento del cálculo de la estimación de los flujos de caja proyectados a futuro.

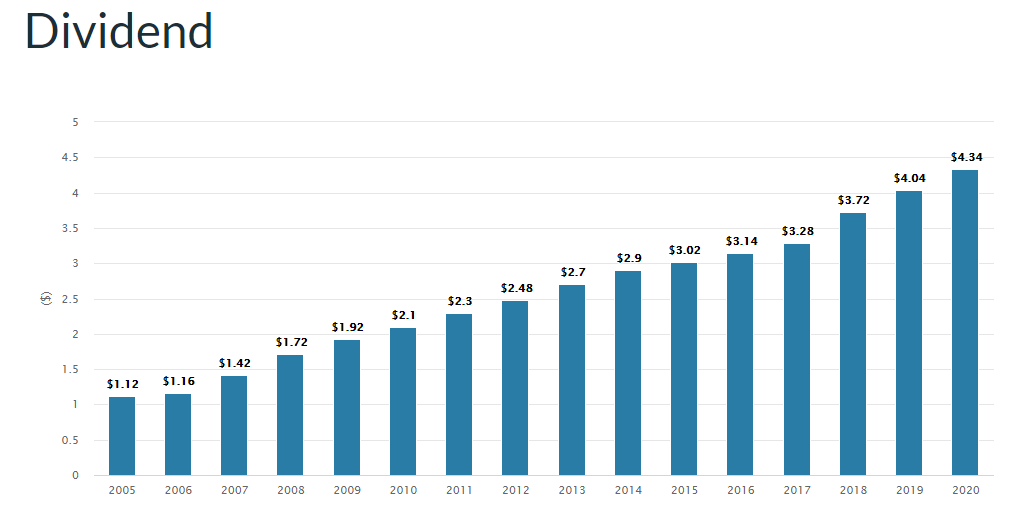

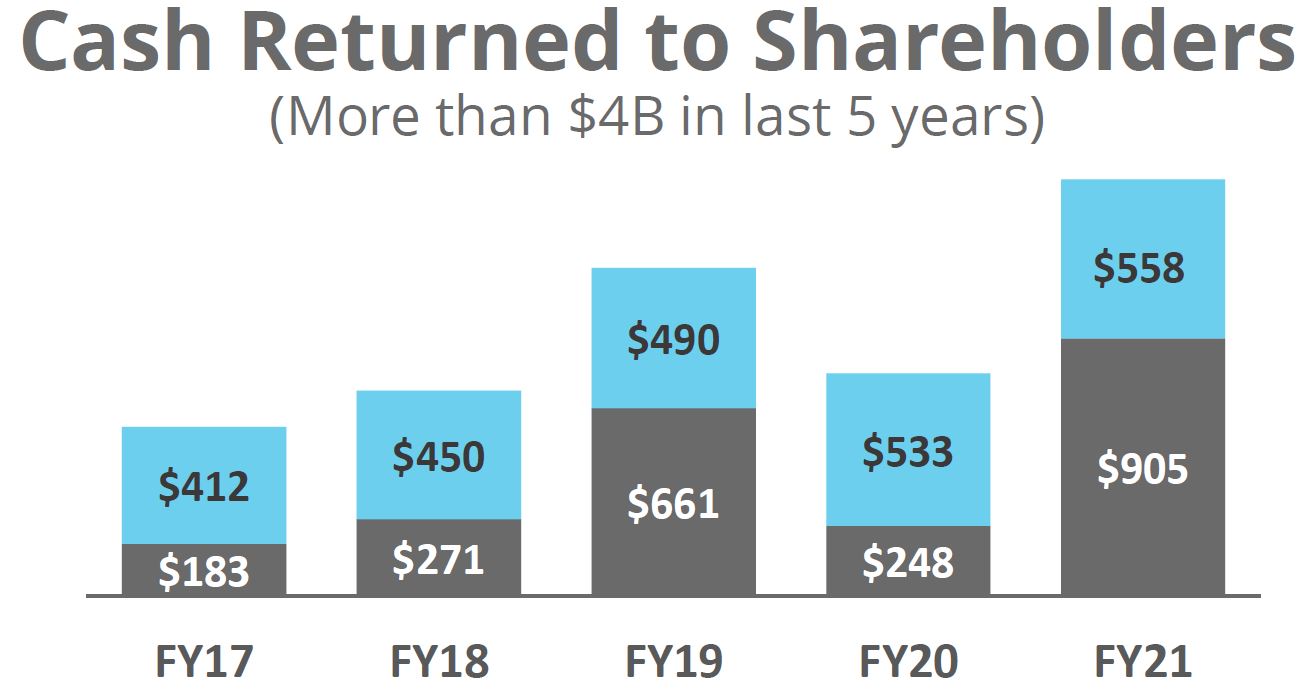

3. Política de dividendos, gestión de la deuda, recompras de acciones y adquisiciones

-Política de dividendos y de compras de acciones propias

Si calculamos el «payout» sobre los dividendos que la empresa reparte todos los años a sus accionistas, podemos observar que destina a este concepto aproximadamente un 60% de los beneficios netos que obtiene.

Además de compensar a sus accionistas todos los años con el dividendo a cuenta que he mencionado sobre el total del beneficio, la empresa todos los años compra acciones propias para eliminarlas, con el fin de que cada vez haya un menor número de acciones en circulación, y que cada accionista debido a esto tenga un mayor trozo del pastel año tras año.

Aquí la cuestión sería preguntarse si la empresa hace dichas compras cuando la acción se encuentra a un precio interesante y genera mucho valor comprando las mismas, o por si lo contrario, compra siempre más acciones cuanto más arriba se encuentran.

Ya hemos hablado largo y tendido acerca de esto muchas veces en el foro, y por lo general salvo pocas excepciones, las empresas se animan al igual que el inversor medio, a comprar las acciones cuanto más arriba están. Véase a continuación en la tabla que mostraré en los años 2019 y 2021 cómo han incrementado las compras de las acciones propias y posteriormente, vayan a ver el precio si se animan que tuvieron las acciones durante esos dos años.

Muestro el histórico de los últimos 11 años de compras de acciones propias y pago de dividendos a los accionistas:

Si sumamos desde el año 2010 el importe total de las recompras que la empresa ha realizado, llegamos a la suma de 4.374 millones de dólares. Puede parecer poco a simple vista, pero cuando uno luego calcula el beneficio o dividendo por acción, al haber menos acciones para repartir ese dividendo o beneficio, la cosa créanme que cambia y mucho.

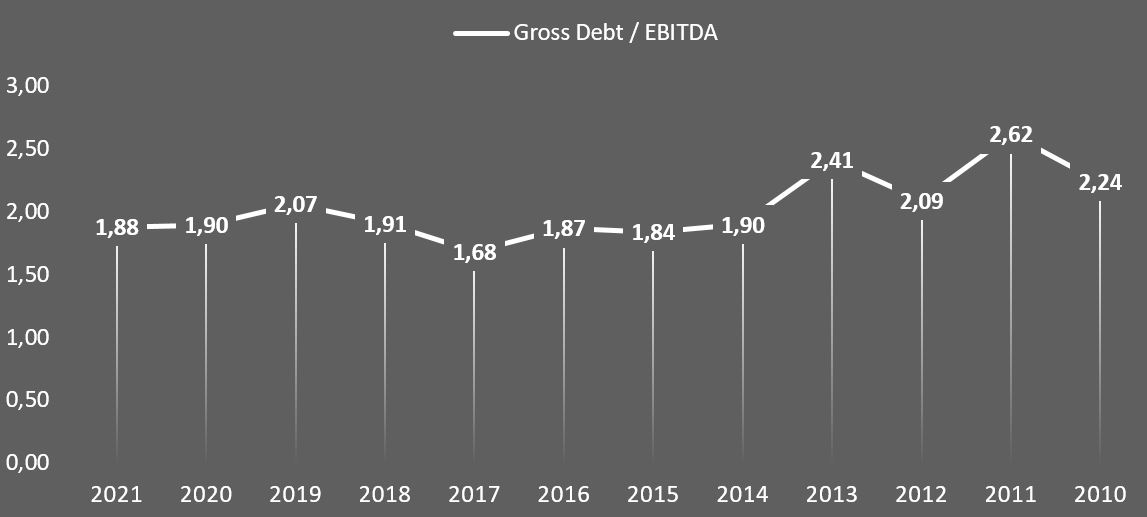

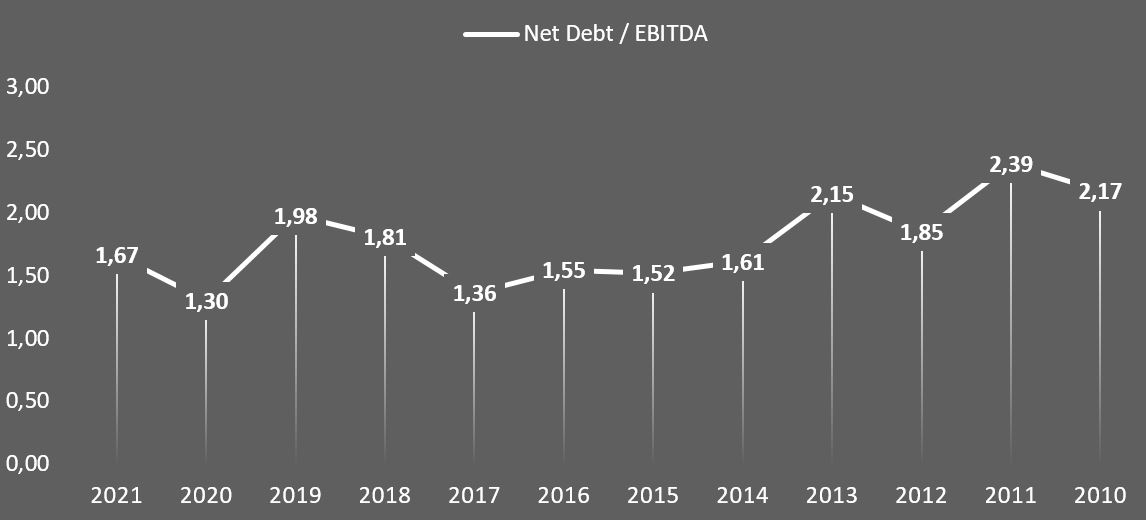

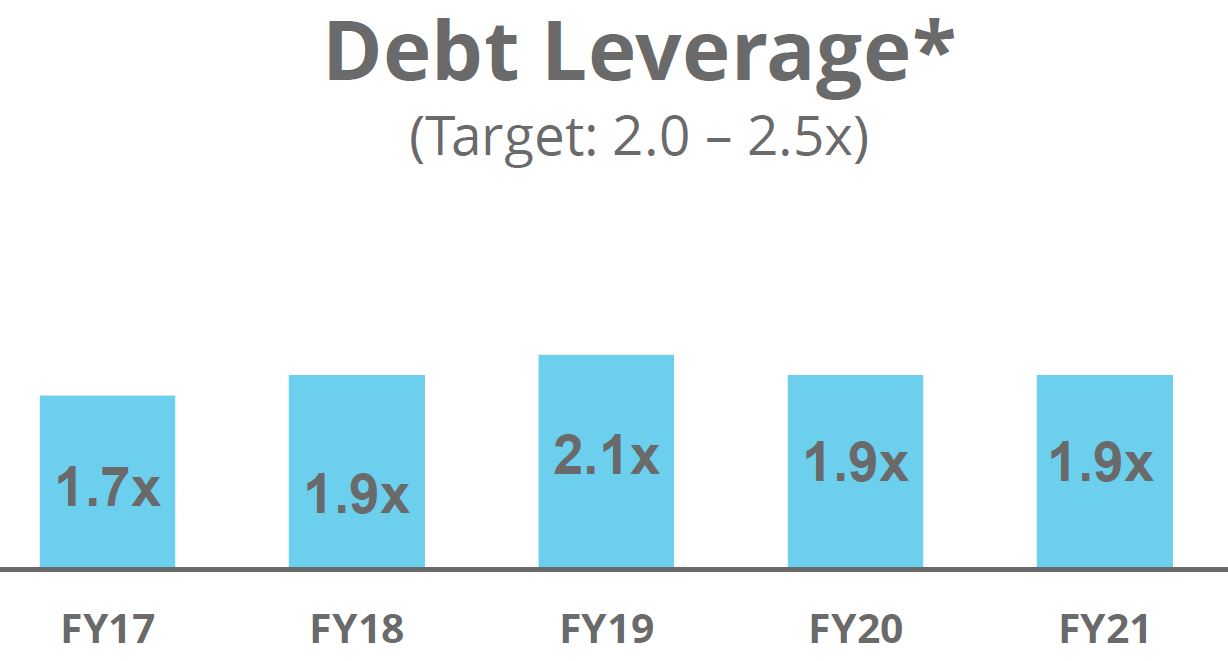

-Ratios de deuda sobre EBITDA

- Deuda bruta sobre EBITDA

- Deuda neta sobre EBITDA

He querido mostrarles los dos ratios de deuda sobre EBITDA. Uno teniendo en cuenta la caja que tiene la compañía y el otro sin tenerla en cuenta, para que se hagan una idea al comparar ambos, del poco efectivo que necesita la empresa para operar en su negocio, y lo optimizado que tiene el equipo directivo el balance a través de la gestión del circulante. También el histórico nos sirve como muestra de la prudencia por parte del equipo que la gestiona, a la hora de no endeudarse de una manera muy agresiva.

Si seguimos las indicaciones de la empresa en la última presentación, el objetivo a largo plazo de la deuda bruta sobre EBITDA que tiene, oscila entre las 2 veces y las 2,5 veces. Dicho esto no descartemos que a futuro incrementen el pago de los dividendos para llegar a este ratio, incrementen las compras de acciones propias o compren como ya han hecho en el pasado, algún negocio para incorporarlo a los existentes.

-Adquisiciones de los últimos 11 años

Como podemos observar en la tabla adjunta, la empresa es activa en las operaciones de M&A tanto comprando como vendiendo. La última compra que se realizó con mayor peso fue Nutranext, una empresa de suplementos dietéticos en el año 2018. Puede saber más acerca de la compra en el siguiente enlace:

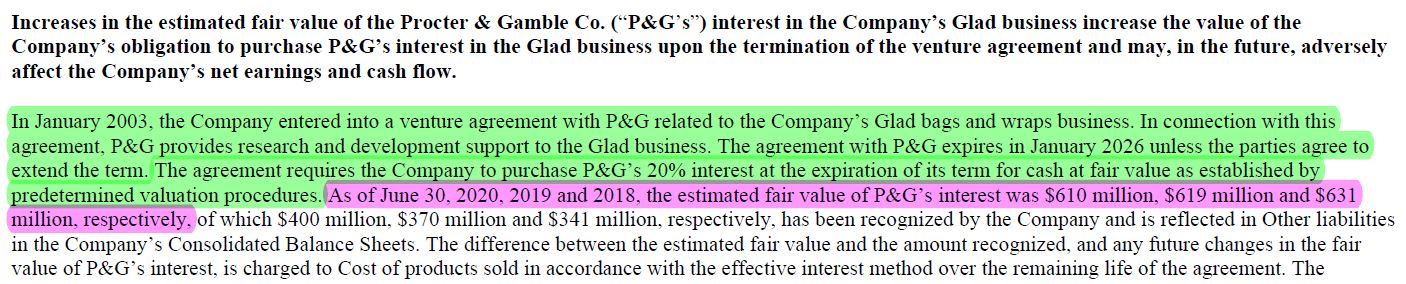

Además de las compras mostradas, la empresa tiene que comprar en el año 2026 el 20% de su negocio de bolsas Glad (a no ser que decidan continuar con el acuerdo de colaboración), que tiene en participación junto con Procter & Gamble, tal y como acordaron en su día.

Así lo reconoce la compañía en sus cuentas anuales en la sección de pagos futuros, teniendo en cuenta la valoración de ese 20% a valor presente a día de hoy.

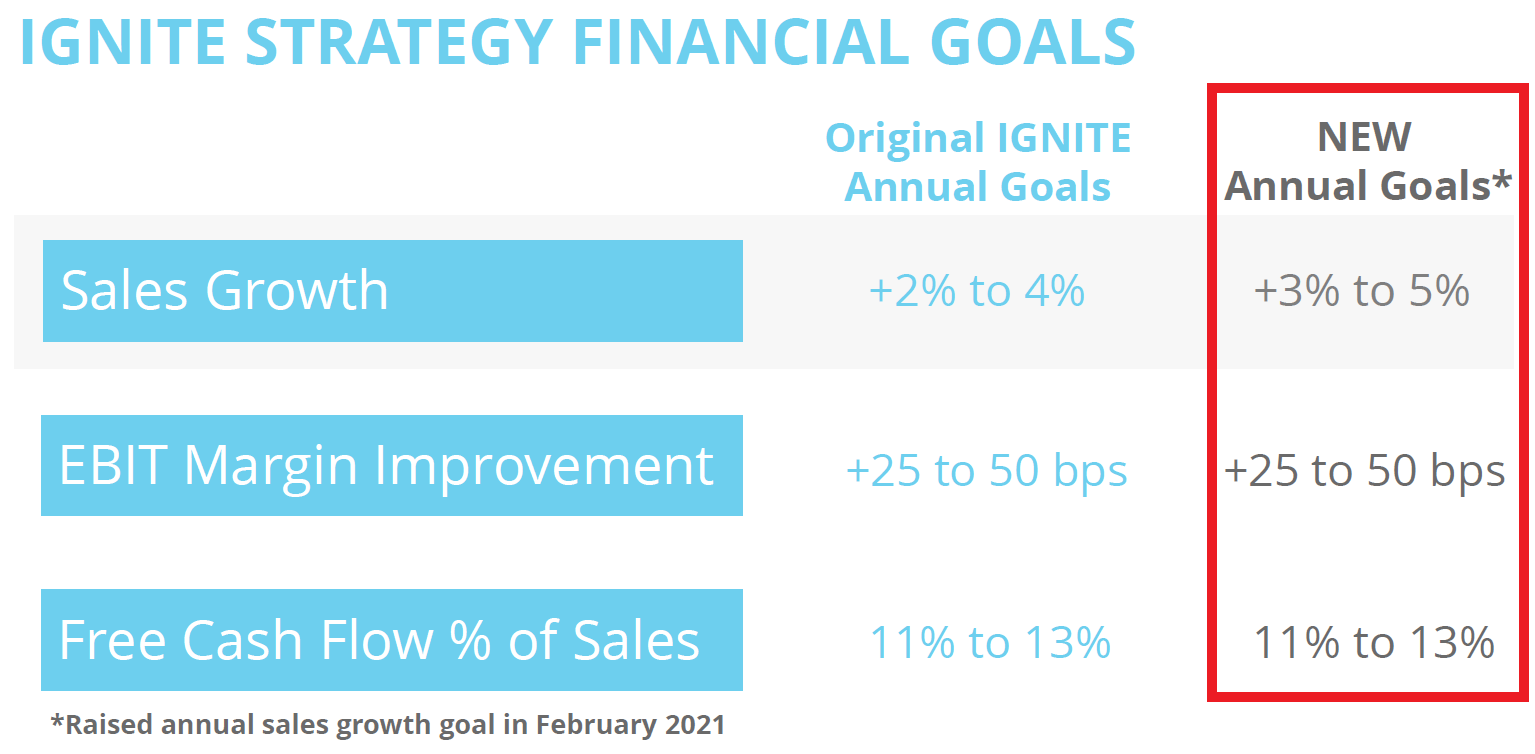

3. Plan estratégico de la compañía a largo plazo: «Ignite Strategy»

La empresa revisó en febrero de 2021 después de ver cómo sus negocios se habían beneficiado y cómo a futuro cuentan debido a la pandemia, con un mayor viendo de cola, sus estimaciones y planes a largo plazo mejorando perspectivas.

Para dichas estimaciones, la empresa utiliza dos drivers que definen a la perfección juntos la generación de beneficios futuros; el crecimiento de las ventas y cuánto dinero me proporcionará cada una.

Una vez hemos visto el pasado y leemos lo que nos dice el equipo directivo acerca de lo que piensan ellos del futuro, es aquí donde comienza lo difícil; estimar lo que va a ganar los siguientes años la compañía.

Antes de nada, lo suyo es intentar pensar si lo que dice la empresa tiene sentido, o por el contrario, están pecando de optimistas/pesimistas. Yo me haría las siguientes preguntas:

-¿Tiene sentido que la empresa crezca entre los rangos «3% y 5%» en ventas a largo plazo? ¿Lo ha conseguido en el pasado?

¿Van a comprar alguna empresa para llegar a ese crecimiento, si en el pasado no lo han conseguido de manera orgánica?

¿Conseguirán el crecimiento aumentando volúmenes, o lo harán incrementando los precios de los productos? ¿Es sostenible a largo plazo dicho crecimiento en ventas si lo hacen sólo mediante subida de los precios?

Veamos qué han hecho durante el último año para conseguir el crecimiento del 9% en sus ventas.

La empresa ha crecido en volúmenes un 6% mientras que ha subido el precio de sus productos un 3% (6%+3% = 9%).

También pueden mirar para hacerse una idea en la parte superior al inicio de la entrada, donde mostré el gráfico del crecimiento en ventas de los últimos 11 años y si sería posible replicar el mismo a futuro sin hacer adquisiciones.

¿Se consumirán a futuro debido a la pandemia, más productos de higiene y limpieza?

¿Entrarán competidores o conseguirán mayor cuota los actuales? ¿Qué opinamos de la marca blanca?

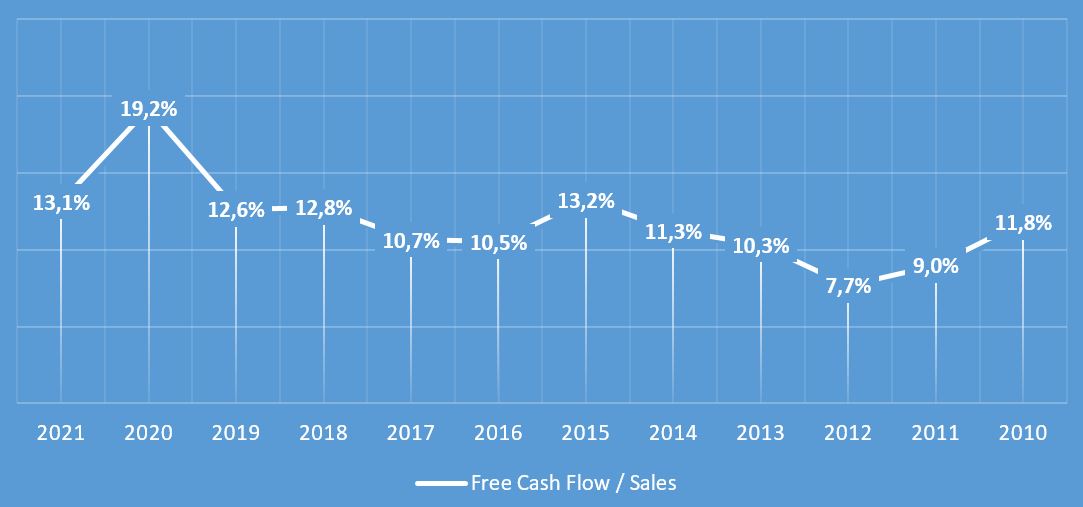

-Si tenemos en cuenta el Free Cash Flow % Sales histórico que la empresa ha tenido, ¿Proyectamos a futuro el 11%, 12% o 13%?

En este Free Cash Flow que nos muestra la compañía, como ya les indiqué anteriormente, faltan por descontar las Stock Options que todos los años la empresa paga a sus empleados, dado que en los estados de flujos de caja las añaden como si no fueran una salida de efectivo. En realidad no son salida de caja directa para la empresa, pero sí que al emitirse diluyen directamente la participación del accionista en ese valor.

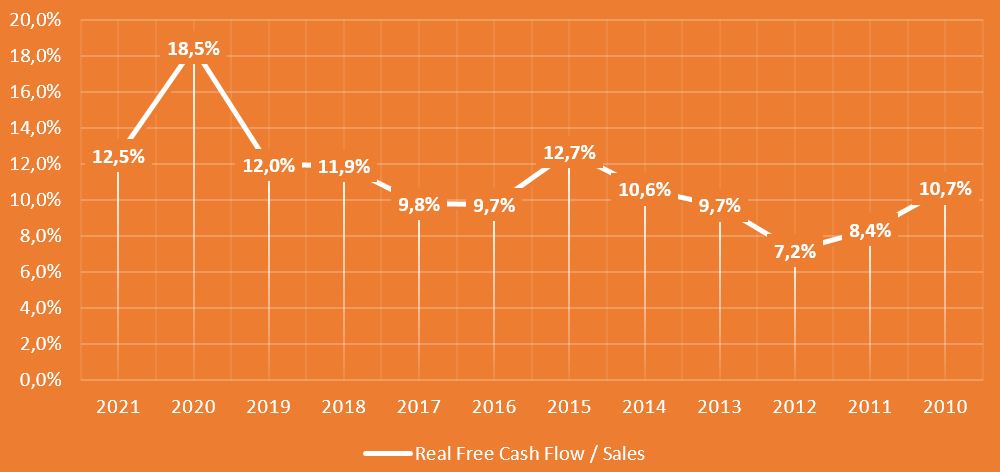

Muestro a continuación el Flujo libre de caja real sobre ventas una vez descontadas las compensaciones al personal en acciones.

Viendo ahora el flujo de caja libre real sobre cada venta, ¿Cuál estimamos a futuro?

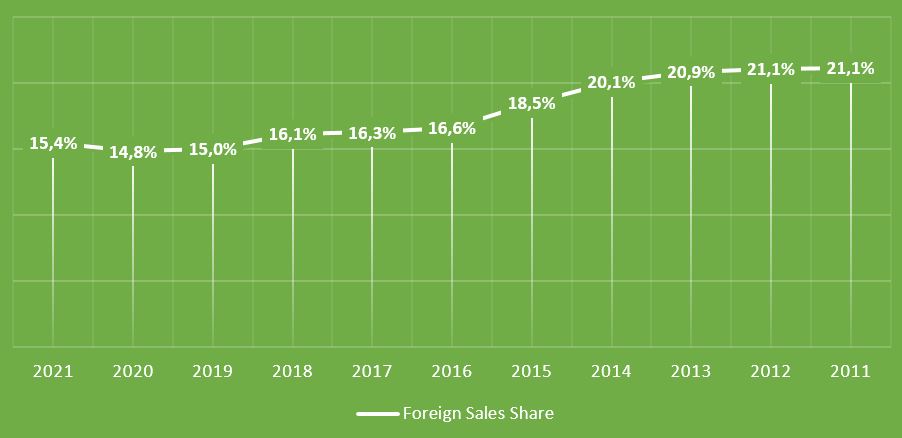

-¿Crecerá la empresa fuera de EEUU teniendo en cuenta las malas experiencias que ha tenido en el pasado en países como Argentina o Venezuela?

¿Sigue teniendo recorrido en Estados Unidos? ¿Probará a expandirse en nuevos países y olvidará sus sesgo debido las malas experiencias pasadas? ¿Volverá a pasarle en otro de los países en los que está otro caso como los dos anteriores?

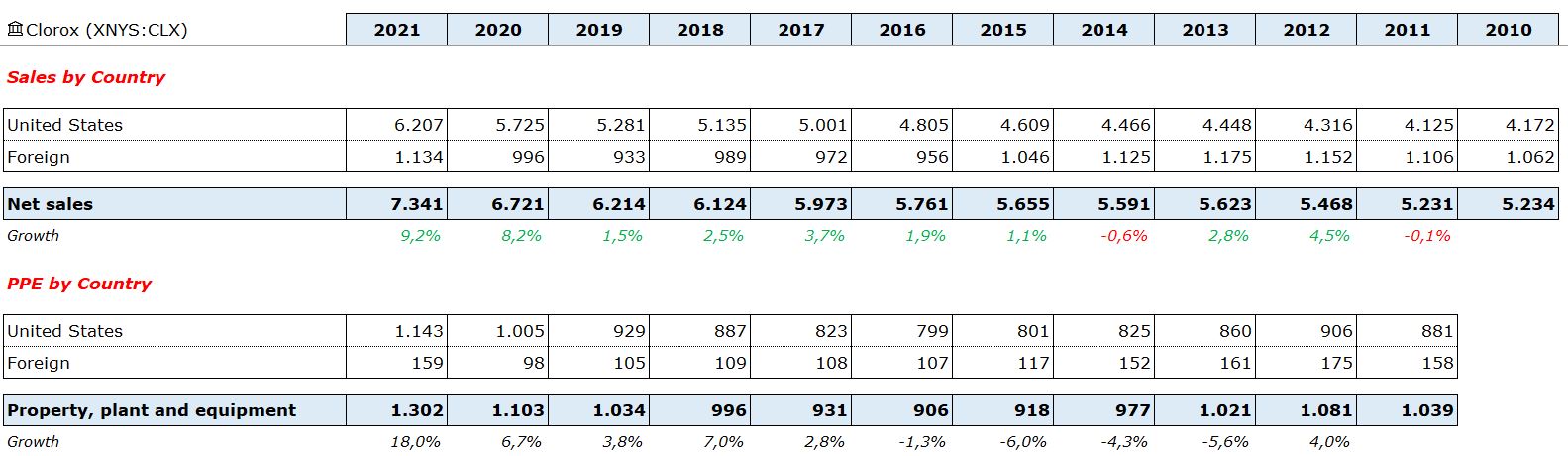

En los últimos 10 años como se puede apreciar en la gráfica, las ventas fuera de EEUU cada vez tienen menos peso en el % sobre las ventas totales.

Desgloso las ventas y las inversiones en CAPEX de las dos zonas:

-Dado que las ventas están muy concentradas en EEUU, ¿Tenemos opinión acerca del riesgo divisa al vender el 85% en dólares?

Podemos hacernos todas esas preguntas y muchas más, pero lo único que podemos tener claro, es que el futuro es incierto e impredecible. Lo único que podemos hacer es intentar ajustar en base al pasado y a los conocimientos que tenemos de algo, unas estimaciones que nos parezcan lógicas y realistas. Aquí reside el «arte» o la suerte del analista de turno.

Cuantas más preguntas nos hagamos y añadamos a las proyecciones, más dudas nos surgirán y más complicado nos resultará hacer las hipótesis.

Habiendo dicho esto y como la inversión trata de eso, vamos a hacer una estimación prudente jugando con el conocimiento y las cartas que tenemos e intentar si se da el caso, de equivocarnos lo mínimo posible.

-¿Por cuánto está valorando el mercado a la empresa?

Acciones en circulación = 124.372.000

Pecio por acción = 166$

Capitalización = 124.372.000 x 166$ = 20.584 millones de dólares.

Deuda neta a 30/06/2021 = 2.465 millones de dólares

Valor empresa = 20.584 + 2.465 = 23.049 millones de dólares

-¿A partir de qué flujo de caja partimos para la proyección del FCF a futuro?

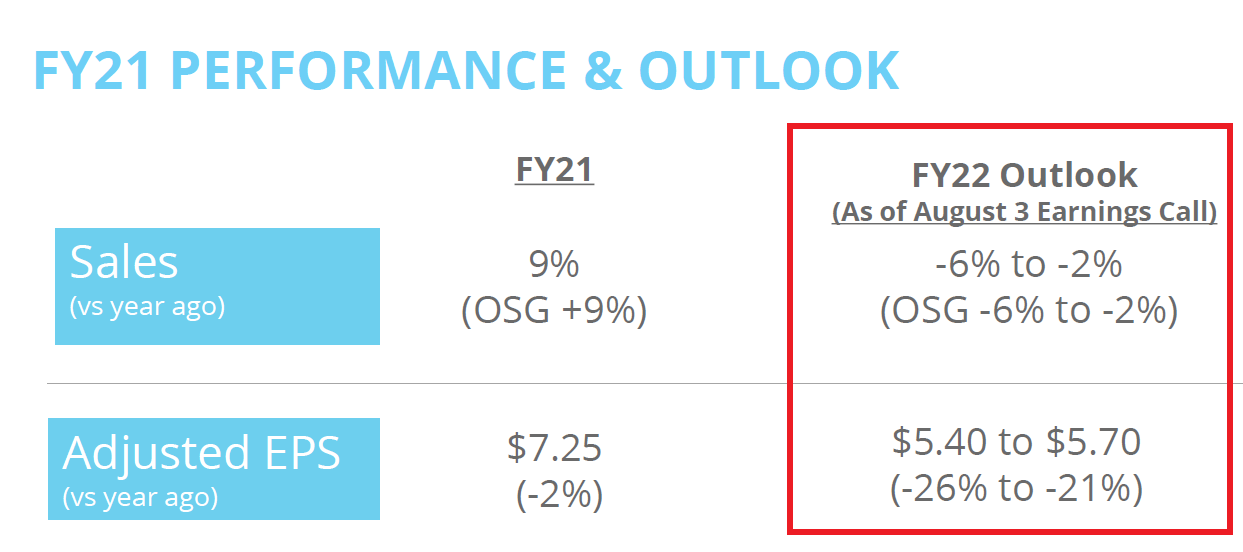

La empresa en la última presentación a pesar de seguir con el plan inicial a largo plazo de crecimiento, nos indicó que estaba teniendo problemas de inflación de costes en lo que llevaba de año 2021 y bajó expectativas tanto de ventas como de resultados, para el año 2022 comparado con el 2021.

Voy a realizar una hipótesis simple para intentar calcular una valoración aproximada de la compañía, en base a una proyección de las ventas futuras, considerando unos crecimientos determinados.

-Ventas estimadas para iniciar la proyección en el 2022= 7.300 millones

=Flujo de caja libre del 12% sobre ventas (guidance entre 11% y 13% sin stock options) teniendo en cuenta stock options y siendo conservador= 7.300 x 12% = 876 millones

Valor empresa dividido entre flujo de caja libre del año 2022 = 23.000 / 876 = 26 veces FCF

Vamos a asumir que esta empresa por su calidad, por ser poco intensiva en CAPEX, tener elevados ROCEs y unos crecimientos estables, merece cotizar de manera constante a ese EV/FCF de 26 veces.

Fijamos este múltiplo EV/FCF de 26 para únicamente calcular la rentabilidad futura a largo plazo, en base al crecimiento del FCF, el pago de dividendos y las compras de acciones propias que realiza la compañía para su posterior eliminación.

Si asumimos que el crecimiento a futuro de las ventas es del 4% (rango medio entre el 3%-5% proporcionado por la compañía en su guidance) y que como hemos comentado, por cada venta la empresa consigue generar un 12% de flujo de caja libre, nos da un crecimiento a largo plazo del FCF del 4% igual al de sus ventas.

Ya tenemos el primer driver de valor (+4% anual) a largo plazo que es el crecimiento del flujo de caja libre, que podría ser de manera sostenible el crecimiento del dividendo en ese mismo porcentaje. Si el múltiplo se mantiene a perpetuidad en 26 veces, la empresa cada año valdrá ese 4% más.

El segundo driver de valor es la actual rentabilidad por dividendo aproximada del 2,5% anual, teniendo en cuenta el 60% del payout que paga todos los años religiosamente. Aunque no se aprecie dicha rentabilidad en la evolución del precio de la acción en el futuro, sí que se verá reflejada en nuestros bolsillos cuando recibamos en la cuenta bancaria dicho dividendo.

Por último estimamos haciendo un cálculo muy por encima, que la empresa añadirá a través de las compras de acciones propias para eliminarlas, otro 1,5% si se mantiene el múltiplo al que cotiza la empresa constante y va comprando de la misma manera.

Rentabilidad esperada =

4,0%+2,5%+1,5% = 8,0% de rentabilidad anual compuesta.

Teniendo en cuenta que ese 8% de rentabilidad es bastante parecido a la rentabilidad histórica de la bolsa, pero a su vez es una rentabilidad inusual exigida en este tipo de compañías de tanta calidad, puede hablarnos de cómo de optimista es la misma comparado con lo que piensa el mercado.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar al blog.

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Siempre es un placer leerle @camacho113, muchas gracias por compartir esta tesis con nosotros.

¿En el apartado del Corporate Tax, su aproximación es no especular al respecto y mantener el tipo actual no? Es verdad que pueden perfectamente decidir no tocarlo, pero da que pensar.

De primeras a uno le entra la duda de si merece o no el múltiplo Clorox, aunque claro, para formarse una opinión primero tiene que hacer uno el trabajo duro, por lo que poco podemos decir

Me la apunto para profundizar en ella, muchas gracias de nuevo.

Pues fíjese @Tiedra que es lo primero que pensé hace un par de meses, después de ver en las noticias que los tiros andarían entre el 25% y el 27%. Aún así, un incremento del 2% en impuestos, a lo mejor reduce el FCF en 20 millones. Tampoco cambia drásticamente la película.

Implícitamente en las proyecciones está ese “margen de seguridad”, partiendo de un flujo de caja más bajo (recordemos que la empresa ha hecho unos 2.300 millones en los dos últimos años y yo comienzo en menos de 900 para el primer año) y estimando crecimientos por debajo de lo que dice la compañía.

Al final al modelizar, cuantas más variables meta uno, más acaba alejándose la proyección.

Estando ahora justa, yo no sé cómo la subieron a más de 200$ hace unos meses, extrapolando esos crecimientos a perpetuidad. Aunque luego uno piensa el rendimiento de los bonos y lo justifica rápidamente .

.

Aún así el múltiplo engaña un poco si se fija uno en los crecimientos en beneficios o ingresos, si no mira los mismos por acción.

Las recompras “desvirtúan” un poco el crecimiento y no muestran lo realmente poco intensiva en capital que la empresa es.

Si se coge uno el crecimiento de los beneficios por acción, ahí es cuando realmente se ve que la empresa ha crecido y mucho.

Mire cómo el número de acciones desde el año 2010 se ha reducido un 12%:

En cambio si miramos el crecimiento en beneficios del negocio, parece mucho más modesto porque la empresa está invirtiendo más en eliminar sus propias acciones, que en hacer crecer su negocio en números.

Aquí el beneficio por acción:

Dividendo por acción:

Lo ideal aquí sería que la metieran un -50% para que comprase a precios excelentes sus propias acciones. Por pedir, que no falte .

.

Aunque también es verdad que ahora mismo la empresa si se endeuda y empieza con el negocio de las recompras como están haciendo otras a coste del 2% de interés (Dominos Pizza y compañía), a lo mejor da un 10% de retorno anual fácil.

Recordemos que está a unas 1,6 veces DN/EBITDA y tiene holgura para M&A y lo que surja.

También hay que tener en cuenta escenarios peores. Puede entrar competencia y que esos márgenes se ajusten más a la media del sector, haciendo que la rentabilidad a futuro sea muy justa.

Otra cosa es que alcancen la escalabilidad de Clorox, su poder de marca y su apalancamiento operativo…

Poco se habla además en esta empresa de su división de depuración de agua, cosméticos y productos de suplementos vitamínicos. Puede que haya unas oportunidades muy buenas en todo eso para ir creciendo.

Gracias por un análisis tan completo. Hay algo q no termino de entender. Ccalculas un aumento de FCF del 4% anual y además le sumas el dividend yield y recompras. Pero a mí modo de ver estas 2 últimas salen de la primera, con lo que para mí la rentabilidad sería únicamente del 4%?

Editado:

Si la empresa a la vez que crece su FCF un 4% anual, es capaz de ir dándole un dividendo y además comprar acciones propias, debe sumar dicha rentabilidad a su retorno total, porque realmente es lo que obtiene.

Ponga en su mente el ejemplo y plásmelo en el papel.

Recuerde que para el crecimiento de ese FCF del 4%, se destina sólo un 3% sobre las ventas de CAPEX.

El resto (ese 12% sobre las ventas que la empresa genera) que sobra de ese CF, usted se lo puede ir mientras embolsando y sacándolo de la empresa.

Haga el caso práctico repartiéndose todo el dividendo a excepción del CAPEX necesario. Estaría sacando un dividendo del 12% sobre las ventas para sus arcas todos los años y encima crecería dicho dividendo un 4% anual.

Humm… Igual me equivoco, pero yo no lo veo así. Al 12% de FCF , no le puedes restar el 3% de capex. El capex se resta al CFoperativo para obtener el FCF. Si lo resta otra vez, lo estás restando 2 veces.

Yo pienso que el rendimiento que obtendrás será el 4% de FCF. Este rendimiento la empresa lo distribuirá como crea oportuno. En cualquier lo repasaré con calma, pero en empresas de este tipo, suele ser el rendimiento a esperar.

Disculpe que se me ha ido por un segundo la cabeza y he indicado FCF en vez de CF. Efectivamente la resta la tiene que realizar desde el operativo descontando las stock options.

Edito el anterior comentario para no generar confusiones.

Espectacular @camacho113 , bravo! Muy buen análisis, me quito el sombrero

Muchas gracias Jose! A ver si juntamos a un par de titanes que tiren la tesis y así damos vida al hilo!

Yo también me confundo a menudo con la cantidad de acrónimos q tienen los datos financieros. El análisis me parece muy exhaustivo.

Yo entre y salí en la bajada. La compañía me parece q está barata, pero vivimos una época donde tenemos compañías que están creciendo al 30% su FCF año tras año. Y prefiero equivocarme en la valoración de estas, ya q a largo plazo será difícil perder dinero.

Me sorprende un poco esa afirmación, creo que si se equivoca en la valoración de esas, las probabilidades de perder dinero no van a ser menores, salvo que estime que alguna de esas empresas (que desconozco) van a estar creciendo su FCF a un 30% anual a largo plazo.