Antes de comenzar les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (Se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad. Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. Introducción

Voy a hablarles hoy de Unilever, una empresa británico-neerlandesa que nació tras la fusión de la compañía de margarina «Margarine Unie» y de la de jabones «Lever Brothers» en el año 1929.

No quiero enrollarme demasiado con la historia de la compañía, dado que ustedes mismos podrán encontrarla de una manera muy fácil en el siguiente enlace que les adjunto:

Unilever separa sus ramas de negocio en tres divisiones: Beauty & Personal Care, Foods & Refreshment y Home Care. Les muestro a continuación las marcas por división más conocidas que tiene Unilever:

-Beauty & Personal Care (21.100 millones de facturación):

-Foods & Refreshment (19.100 millones de facturación):

–Home Care (10.500 millones de facturación):

Como habrán podido observar después de ver las marcas, posiblemente todos ustedes son o han sido consumidores de alguno de los productos de Unilever.

Unilever actualmente está presente en 190 países, cuenta con más de 400 marcas, y 13 de ellas superan los 1.000 millones de facturación. Por ´último, la compañía emplea a unas 149.000 personas.

En resumen, es una empresa defensiva, diversificada y estable.

Comentando alguna adquisición a lo largo de su historia, tenemos las de marcas tan conocidas como Lipton (1971), Brooke Bond (1984), Chesebrough-Ponds (1987), Best Foods (2000), Ben & Jerry’s (2000), Alberto-Culver (2010) y Dollar Shave Club (2016).

Centrándonos un poco más al presente más cercano, desde el año 2015 la compañía ha centrado sus esfuerzos en la división de salud y belleza, dejando algo más de lado su división de comida, por los crecimientos a futuro menores estimados. Luego veremos lo que ha supuesto esto para la compañía y si desde entonces, esa decisión fue la correcta.

También hay que destacar que como muchas de las consumer staples más conocidas, al haber tanta competencia en EEUU y Europa, han tenido que ir expandiéndose cada vez más en los países emergentes, donde aún queda mucho por vender según van incrementando su poder adquisitivo los habitantes.

Ya saben lo que dicen los inversores más experimentados y exitosos de todos los tiempos: «sectores o lugares con retornos buenos y con crecimiento a futuro siempre atraen capital, mientras que en los que no hay retornos buenos ni crecimientos a futuro elevados, no entra ni un duro.».

2. Cuenta de pérdidas y ganancias

Antes de empezar con esta parte, he de decirles que las cuentas anuales de Unilever son un infierno. Mucho cuadro separado donde supuestamente a uno le dan detalle de las cosas, pero realmente está todo mal presentado y mal detallado. Van cambiando cada año la manera de mostrar los resultados y los epígrafes, y el desglose de la cuenta de pérdidas y ganancias brilla por su ausencia. Después de dedicar bastante tiempo a la elaboración propia de los históricos, lo que verán a continuación ha sido la manera en la que yo he «cocinado» esos números.

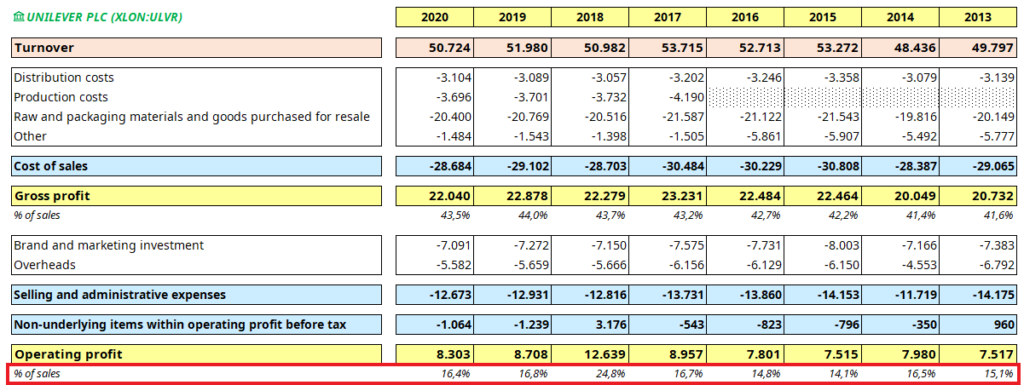

-Ventas (Turnover para la empresa):

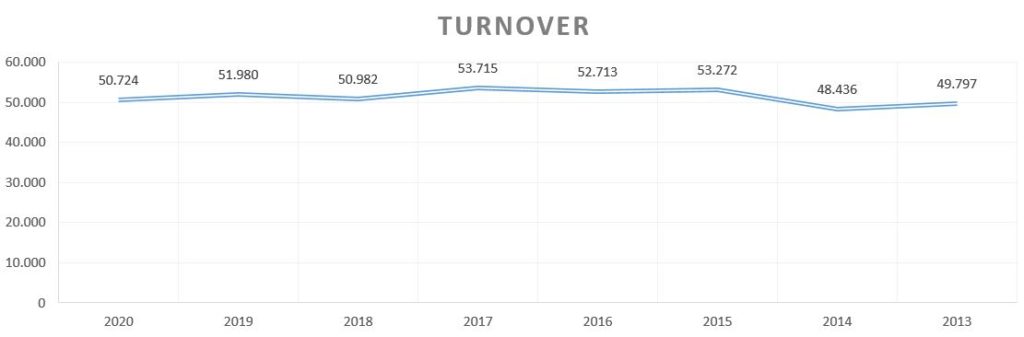

Como ya he comentado en el anterior punto, Unilever es una empresa madura con crecimientos modestos, y si observamos la evolución de las ventas de los últimos años, obtenemos las siguientes cifras:

Como vemos en la gráfica de los últimos 7 años, las ventas han crecido bastante poco. Si nos limitásemos a analizar una empresa mirando únicamente este KPI (Key Performance Indicator), directamente la descartaríamos porque pensaríamos que poco puede hacer a futuro si extrapolamos su pasado.

Aquí olvidaríamos lo más importante de las ventas, que es su margen y la inversión que hay que hacer para cada una, que es su retorno.

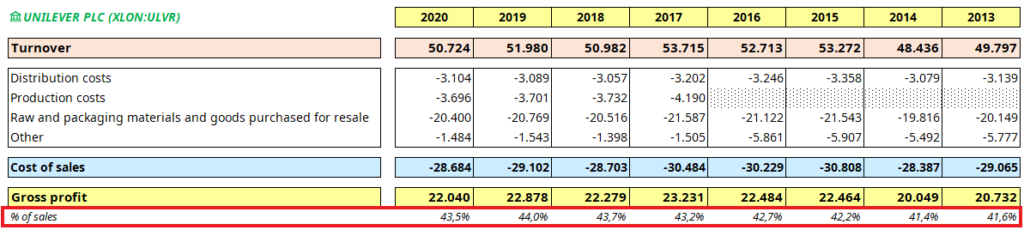

-Margen Bruto:

Como pueden imaginarse al ver las ventas tan estables, su margen bruto no es menos. Lo que sí que podemos destacar es que ha pasado de ser del 41,6% en el año 2013, al 43,5% en el año 2020. Verán en la imagen que a partir del año 2016 no tengo desglosado «Production costs», porque de hecho la empresa no empezó a separarlos hasta ese año, por lo que se encuentran incluidos en el epígrafe «Other».

-Margen EBIT

El beneficio operativo de la empresa ha pasado de 7.500 millones en el año 2013 teniendo un margen sobre cada venta del 15,0%, a 8.300 millones en el año 2020 teniendo un margen sobre cada venta del 16,5%.

Si bien es cierto que a este EBIT le afectan ciertos «gastos puntuales» o «beneficios puntuales», podemos hacernos una idea de que en los 7 años de la muestra, la empresa ha ido mejorando su rentabilidad por unidad vendida.

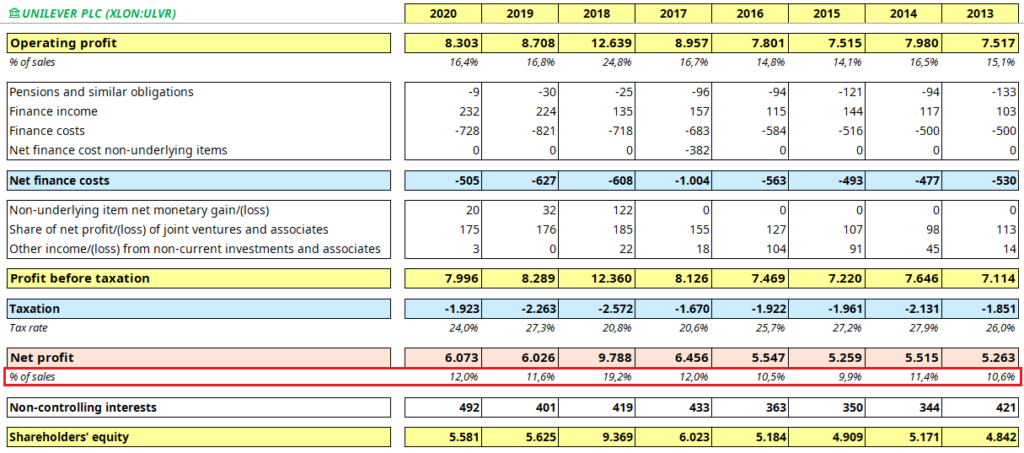

-Beneficio Neto

En línea con el EBIT, el beneficio desde el año 2013 al 2020 ha pasado de ser 5.200 millones a 6.000 millones y el margen sobre cada venta del 10,6% al 12,0%

En resumen y después de ver la cuenta de pérdidas y ganancias, la empresa ha crecido poco en ventas pero ha mejorado su rentabilidad por cada unidad vendida. ¿Estará relacionado con lo que comenté en los inicios, cuando dije que Unilever desde el año 2015 iba a concentrar sus esfuerzos a la división de salud y belleza?

Lo veremos más adelante.

3. Divisiones y países

Como ya he mencionado en la parte superior, Unilever divide su negocio en tres divisiones. Además de esto, también nos proporciona el desglose por tres zonas geográficas que son «Asia / AMET», «The Americas» y «Europe».

-Divisiones

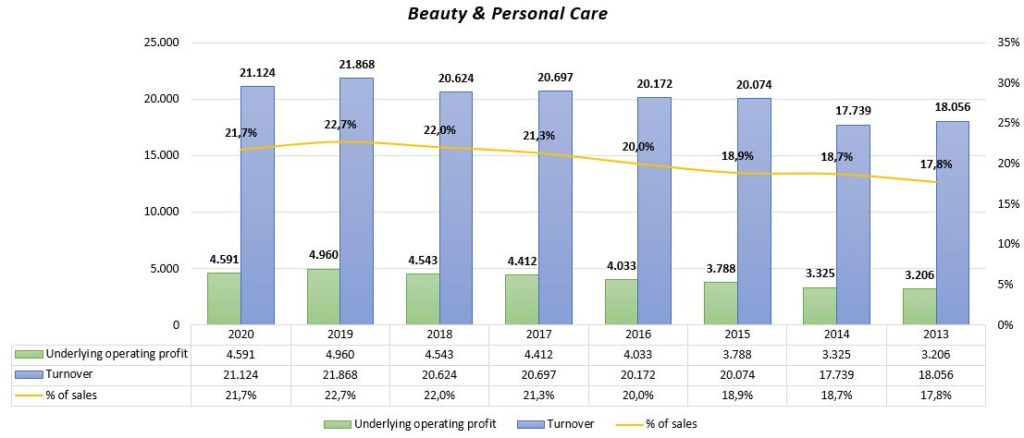

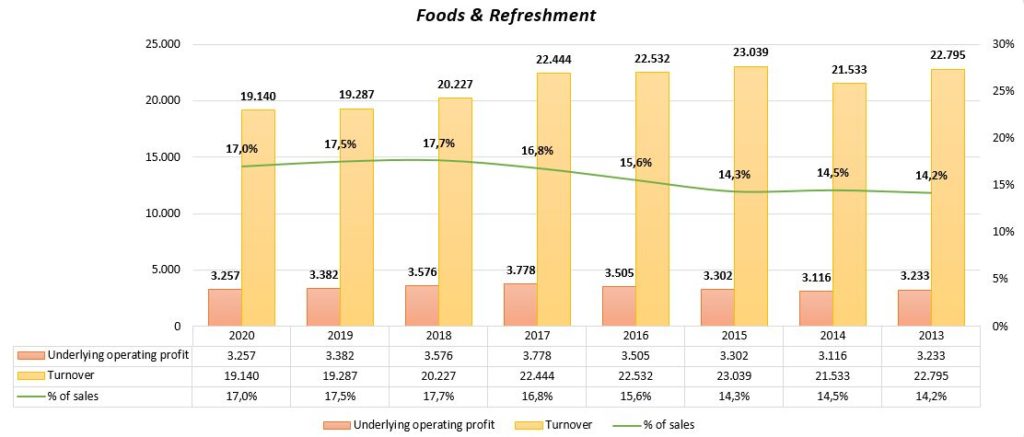

- Beauty & Personal Care

- Foods & Refreshment

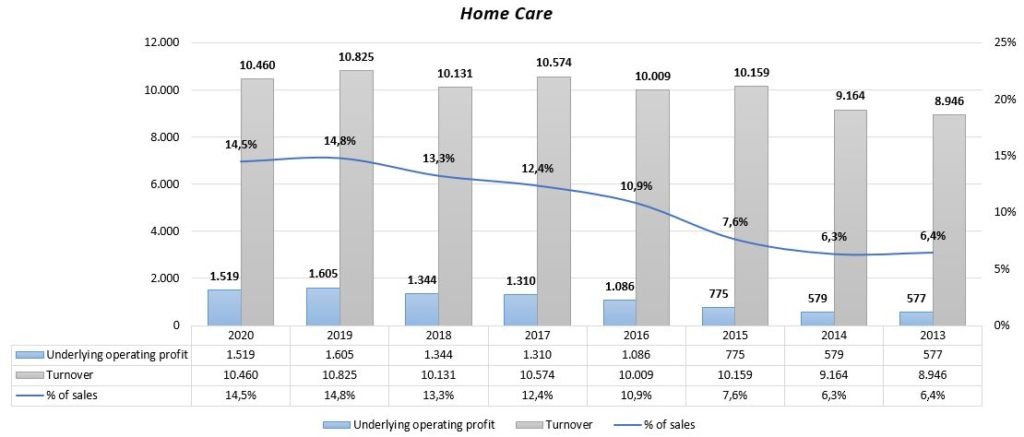

- Home Care

Como podemos ver en las 3 divisiones y en especial en «Home Care» que partía de unos márgenes muy bajos, la empresa ha ido mejorando su EBIT sobre ventas desde el año 2013. Esto ha hecho que manteniendo los ingresos prácticamente desde ese año planos, la empresa gane ahora un 15% más.

Podemos ver en estas tablas cómo han ido reduciendo las ventas en el segmento de «alimentación» tal y como ya dijeron que iban a hacer desde el año 2015. Mientras tanto, los otros dos segmentos han crecido de una manera más significativa y tienen cada vez un mayor peso dentro del holding. ¿Fue acertada la decisión que tomaron? Vamos a ver primero qué nos cuentan los datos por países.

-Países

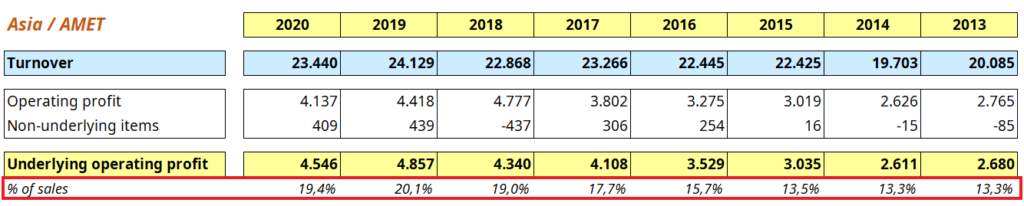

- Asia / AMET

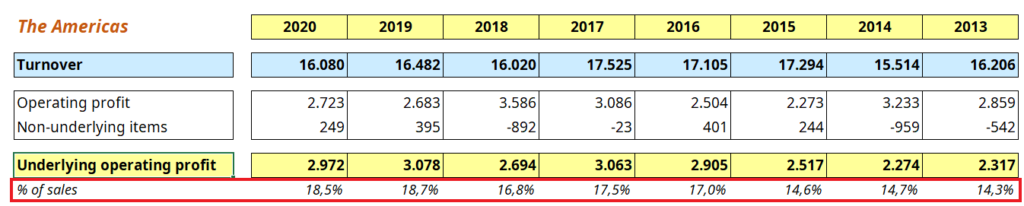

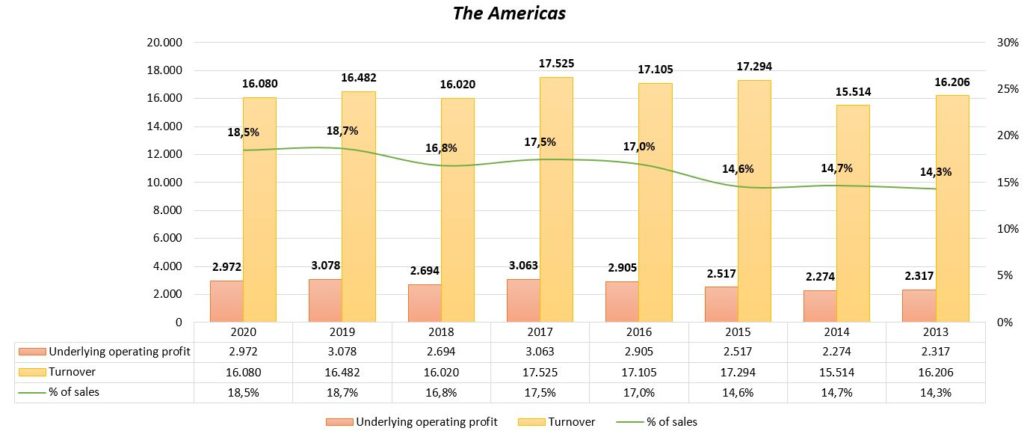

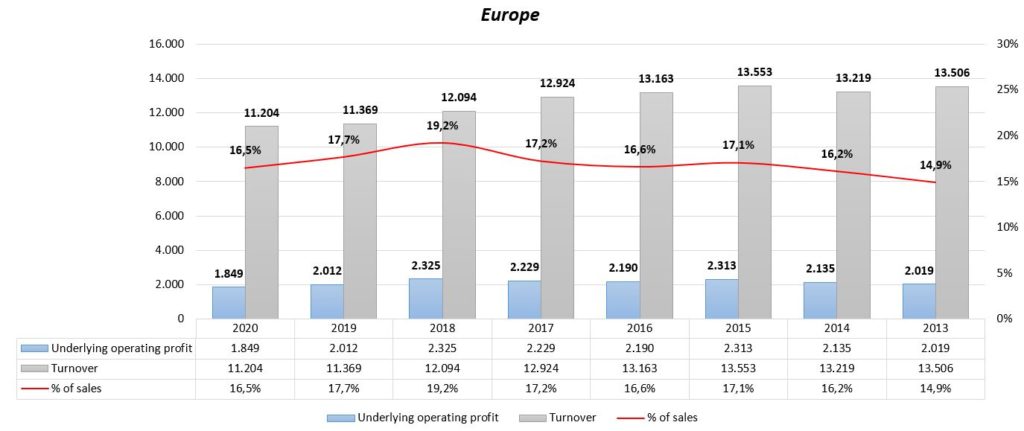

- The Americas

- Europe

Tal y como nos indican las gráficas y las tablas, la empresa está mejorando de una manera muy significativa los márgenes y las ventas en la región «Asia/AMET», mientras que las ventas en «The Americas» se mantienen planas subiendo los márgenes. Por último en la zona «Europe» han caído significativamente las ventas y los márgenes tampoco han mejorado demasiado.

Cabe destacar que la empresa hace y ha hecho inversiones / desinversiones durante todo este tiempo de marcas de su cartera, por lo que no son crecimientos o pérdidas de ventas orgánicas únicamente como tal, sino que hay más de fondo en todo esto.

La única conclusión que podemos sacar de esos datos, es que han estado centrados en mejorar la rentabilidad en «The Americas», han concentrado recursos para mejorar las ventas en «Asia/AMET» y por último, han intentado mantenerse lo mejor posible en «Europe».

4. Balance, retornos y gestión del capital

Voy a centrarme para no alargar este análisis demasiado en dos indicadores que creo que son los más relevantes del balance: deuda neta y capital invertido.

-Deuda Neta

¿Qué es lo que ocurrió en el año 2017 para que la deuda creciera tanto? Vemos además que ha ido incrementándose poco a poco todos los años. ¿Habrá ido comprando Unilever otras empresas? ¿Habrá ido pagando más dividendo del que se podía permitir? ¿Ha comprado muchas acciones propias? ¿Por qué se ha endeudado?

Todas esas preguntas, podremos responderlas si seguimos profundizando en las cuentas.

-Capital Invertido

Podemos observar a lo largo de los años cómo el crecimiento sustancial del capital invertido, viene derivado de los incrementos en el fondo de comercio y los intangibles. Esto nos puede indicar que la empresa ha ido adquiriendo otras compañías por un precio superior al valor en libros que tenía. Más tarde también comprobaremos en los estados de flujos de efectivo, si es así esta suposición.

Si calculásemos como otros hacen el ROIC o ROCE quitando los intangibles, nos perderíamos que la empresa para mejorar esos márgenes que anteriormente en otro punto he mencionado, ha necesitado ir comprando empresas y pagando «de más» (o no) por ellas.

Esto ha hecho que el capital invertido desde el año 2013 haya pasado de 27.300 millones a 40.800. Veremos a ver si no ha sido una inversión que se ha cepillado el retorno sobre el capital más adelante.

Aquí un claro ejemplo de que no sólo hay que mirar las ventas y el margen que tienen las compañías, sino que también hay que ver cómo se han conseguido esos resultados y cuánto ha costado conseguirlos (CapEx y M&A).

Habiendo dicho esto, vamos a comprobar si la empresa ha mejorado sus retornos sobre el capital invertido, los ha empeorado o los ha mantenido.

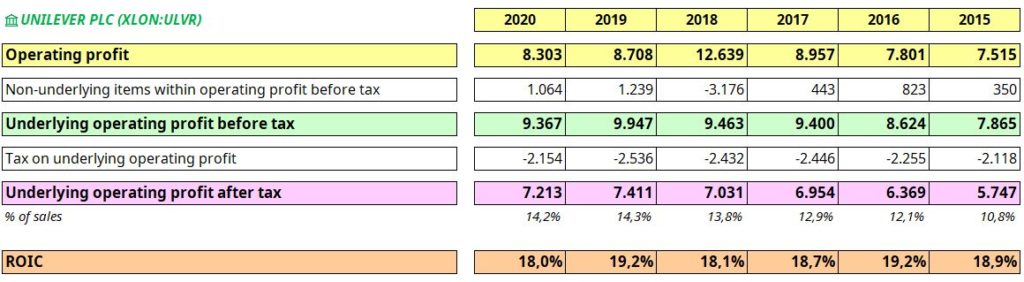

-ROIC

Podemos ver que los retornos sobre el capital invertido se mantienen constantes (18% – 19%), a pesar de que los márgenes sobre ventas hayan mejorado. La empresa sigue obteniendo el mismo dinero por cada euro que ha invertido, que en el pasado.

A pesar de todos los esfuerzos que ha realizado para intentar mejorar los retornos, ha tenido que meter mucho dinero para conseguirlos. No sabemos si a futuro toda esa inversión derivará cuando haya más activos amortizados, a un mejor retorno sobre el capital.

En resumen, la empresa para conseguir mejorar esos márgenes, ha tenido que invertir un dineral. Punto a favor es que todas esas compras, incluso pagando por encima de valor en libros, no han destruido valor y han sido por el momento, unas buenas inversiones, dado que han hecho que la empresa mejore sus beneficios vs el año 2013, sin deteriorar los retornos obtenidos por cada euro invertido.

5. Estado de flujos de caja, compensación en acciones y la nueva contabilidad.

Para poder completar el anterior punto y ver de una mejor manera a dónde ha ido todo ese dinero que se refleja en el «Capital Invertido», vamos a continuación a mostrar los flujos de caja de las inversiones.

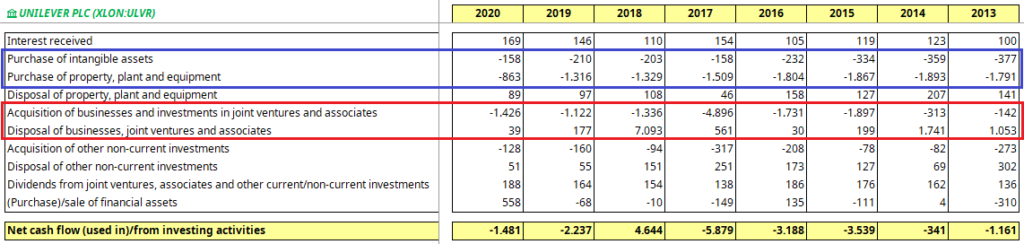

-Flujos de caja de las actividades de inversión

Como puede observarse en la parte que he resaltado de color rojo, la empresa ha ido a lo largo de los años adquiriendo otros negocios y con especial énfasis en los años 2015, 2016 y 2017. Por otro lado podemos observar también que en el año 2018 realizó una gran venta.

He señalado también las inversiones en CapEx de color azul para que vean la intensidad por esa época que hubo de inversiones.

¿Qué compro y qué vendió?

Adjuntaré los movimientos más relevantes de aquella época:

UNILEVER TO SELL ITS SPREADS BUSINESS TO KKR FOR €6.825 BILLION

UNILEVER TO ACQUIRE CARVER KOREA

Si son curiosos y quieren ver todo el histórico de compras y ventas, lo podrán encontrar en el siguiente enlace:

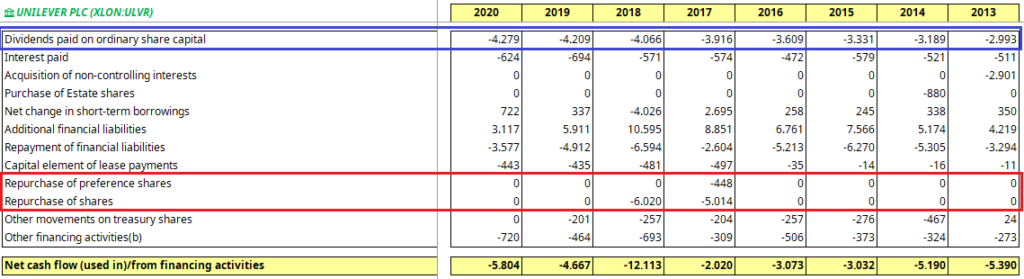

-Flujos de caja de las actividades de financiación

Aquí podemos observar en color rojo cómo en los años 2017 y 2018 realizó unas elevadas compras de acciones propias, y además compró y eliminó acciones preferentes que por aquellos momentos, pagaban un interés muy elevado. Aprovechando como otras muchas hicieron los tipos de interés tan bajos, mejoraron mucho la estructura financiera comprando y eliminando deuda antigua emitiendo nueva, generando así mayores flujos de caja libres para sus accionistas, al pagar menores intereses por dichas obligaciones.

UNILEVER COMPLETES €5 BILLION SHARE BUYBACK PROGRAMME

UNILEVER PLC DECLARES OFFER FOR ALL PREFERENCE SHARES

UNILEVER PLC LAUNCHES OFFER FOR ALL PREFERENCE SHARES IN UNILEVER N.V.

Destaco también de color azul el incremento constante que ha ido haciendo del dividendo a medida que ha incrementado sus flujos de caja para sus accionistas. Dicho pago ha pasado de ser de 3.000 millones en 2013 a 4.300 millones en 2020.

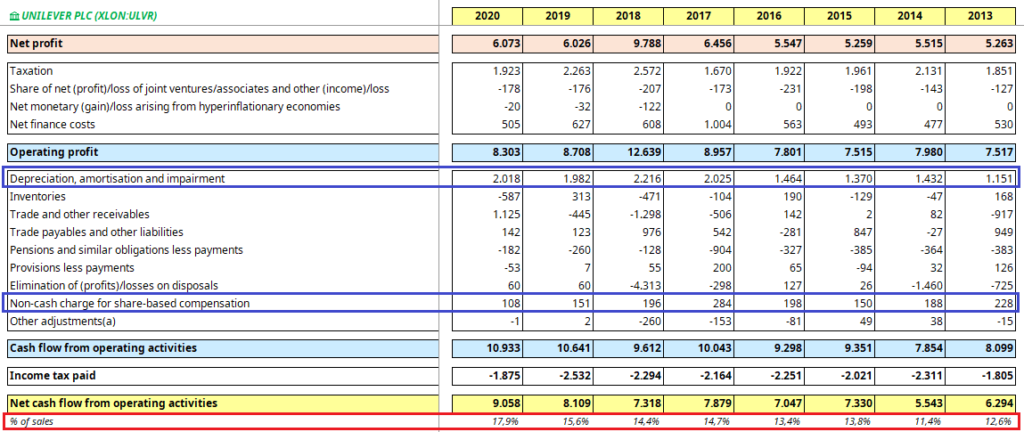

-Flujo de caja operativo

Tanto el flujo de caja libre como operativo, desde que entran en juego las stock options y hace menos tiempo las lease liabilities, está empezando a desvirtuarse un poco si no se hacen los ajustes correspondientes.

Si únicamente nos limitamos a mirar el flujo de caja operativo sobre ventas, veremos que el margen se ha incrementado de una manera muy significativa desde el año 2013, pasando de ser del 12,6% al 17,9%, pero aquí hay un pequeño truco.

Por un lado en el cálculo de la suma del flujo de caja operativo nos están incluyendo las acciones que han dado a los empleados mediante emisión de nuevas, porque no implican una salida de caja para la empresa (cierto que es así).

Para nosotros como accionistas, si nos están diluyendo por emitir esas acciones como «pago en especie» a los empleados y consecuencia de ello, hay un mayor número de acciones a repartir entre todos los accionistas, debemos considerarlo como gasto. Llámenlo gasto de personal, gasto operativo o como quieran, pero es al final para nosotros, los accionistas, un gasto.

Por otro lado y el que más está últimamente obviando la gente, es el de la contabilización de las obligaciones de pagos de alquileres, que desde hace unos pocos años, están empezando a reflejarse los pasivos por este concepto. Como consecuencia de eso, desde ese momento, los gastos de alquiler han pasado a considerarse «gastos financieros», en vez de «gastos operativos». Esto ha hecho que se quiten del flujo de caja operativo y se reflejen en el flujo de caja de financiación.

Si nos fijamos en el epígrafe que he señalado de color azul «Depreciation, amortisation and impairment», en el año 2017 hay un salto bastante relevante en los importes de amortización a sumar, para calcular el flujo de caja operativo.

Una buena parte de ese incremento (además de las adquisiciones e inversiones que se hicieron en esa época que derivaban a tener una mayor amortización), viene de ese gasto que se ha bajado a la línea de financiación y a la venta masiva que han hecho todas las empresas de sus activos para aligerar sus balances, mejorar su «Capital Allocation» y así acelerar sus crecimientos y retornos.

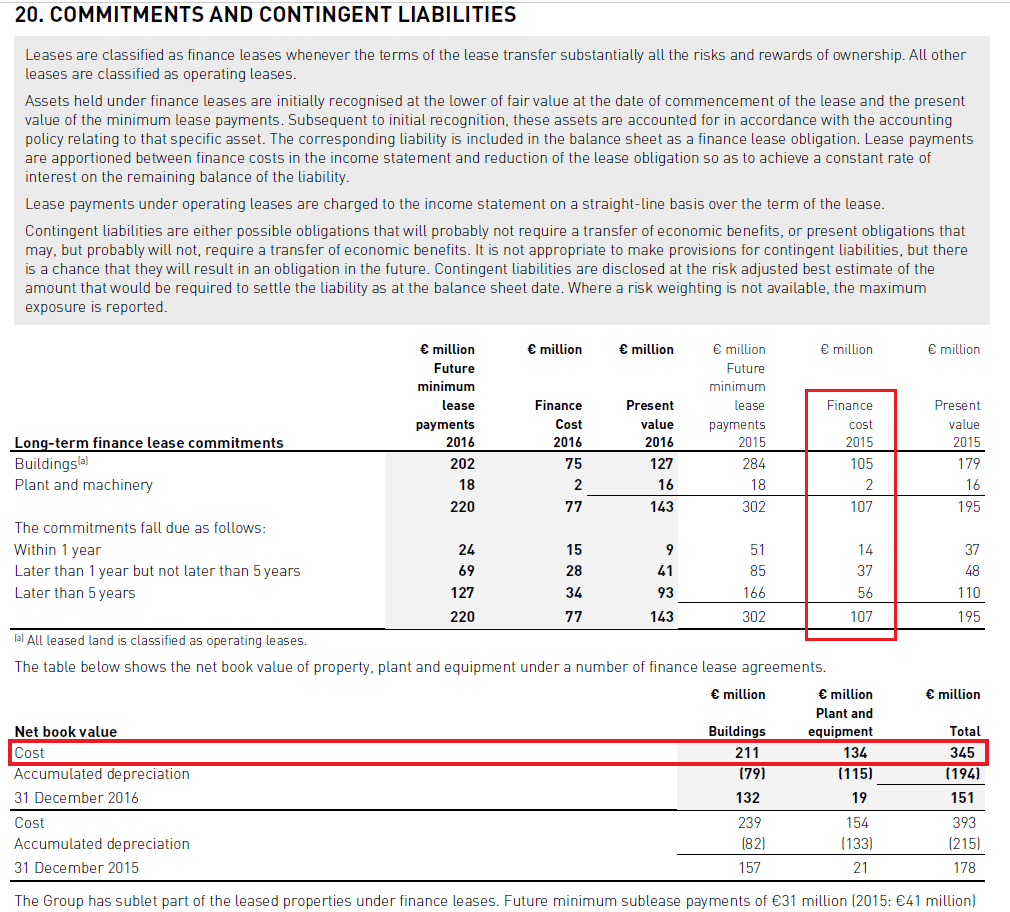

Para poder comprobar esto, basta con mirarse las cuentas anuales y comprobar la amortización correspondiente a las «Liabilities» de ese u otro año. Aquí muestro como ejemplo el de las cuentas del año 2016:

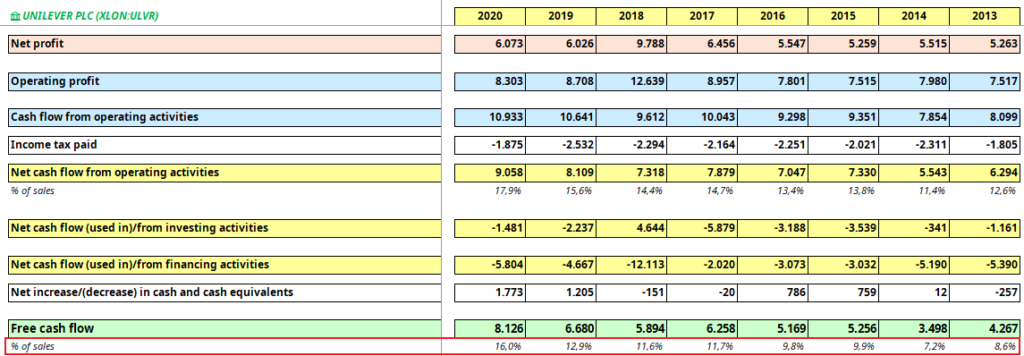

-Flujo de caja libre

Muestro a continuación el flujo de caja libre estándar que todas las empresas muestran, restando el CapEx, al flujo de caja operativo:

Afortunadamente y no como en otras tecnológicas o empresas de mucho crecimiento que están ahora muy de moda, Unilever es bastante prudente a la hora de diluir al accionista a través de Stock Options, y el Free Cash Flow difiere poco si las incluimos o no las tenemos en cuenta.

Haciendo unos pequeños ajustes, me aventuraría a decir que el margen de flujo de caja libre sobre ventas normalizado de Unilever, oscila entre el 12% y 11%, si quitamos las opciones sobre acciones e incluimos los pagos de alquileres. Parece ser un margen razonable que de hecho, es bastante parejo al del «Net Income».

En empresas maduras y estables por lo general, ambos márgenes suelen converger (salvo que haya unos intereses de deuda muy elevados), dado que el CapEx de mantenimiento es bastante similar a la amortización.

Nos quedaremos con ese margen entonces para el siguiente ejercicio en el que intentaremos hacer la valoración de la compañía.

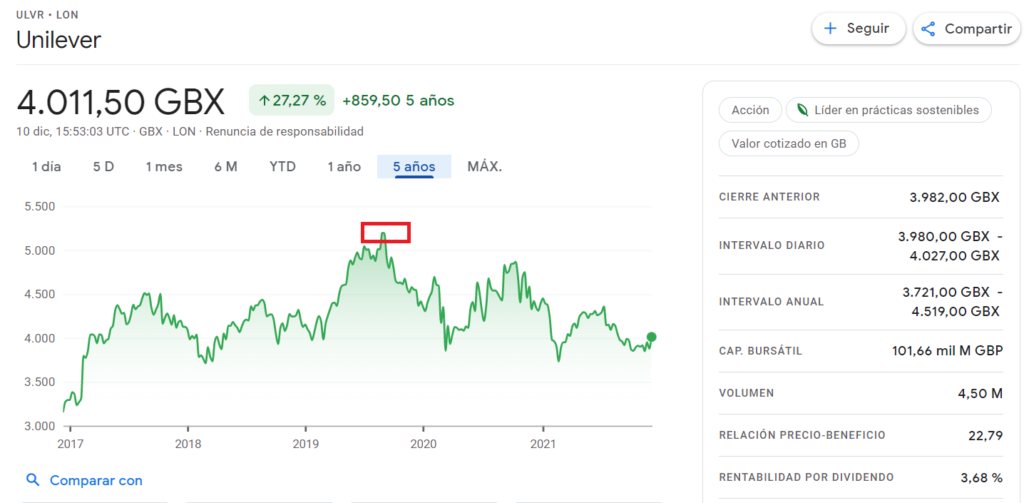

6. Evolución de la acción

Uno de los motivos por los que he comenzado a mirar Unilever, es por el «mal desempeño» que ha tenido los últimos años, comparado con otras muchas que no han hecho nada más que subir. De hecho y desde los máximos del año 2019 (5.200 GBX), la empresa ha caído un 22%, encontrándose a los mismos niveles que en el año 2017, y quedándose a un múltiplo atractivo.

Si estaban esperando el gráfico que todos muestran del 1.000% que ha dado de rentabilidad histórica, para mostrar que es una excelente compañía como hacen los supuestos «analistas de compounders», lo siento mucho, pero ahí acaban los gráficos para mí :D.

7. Año 2021 antes del cierre

-Presentación del tercer trimestre

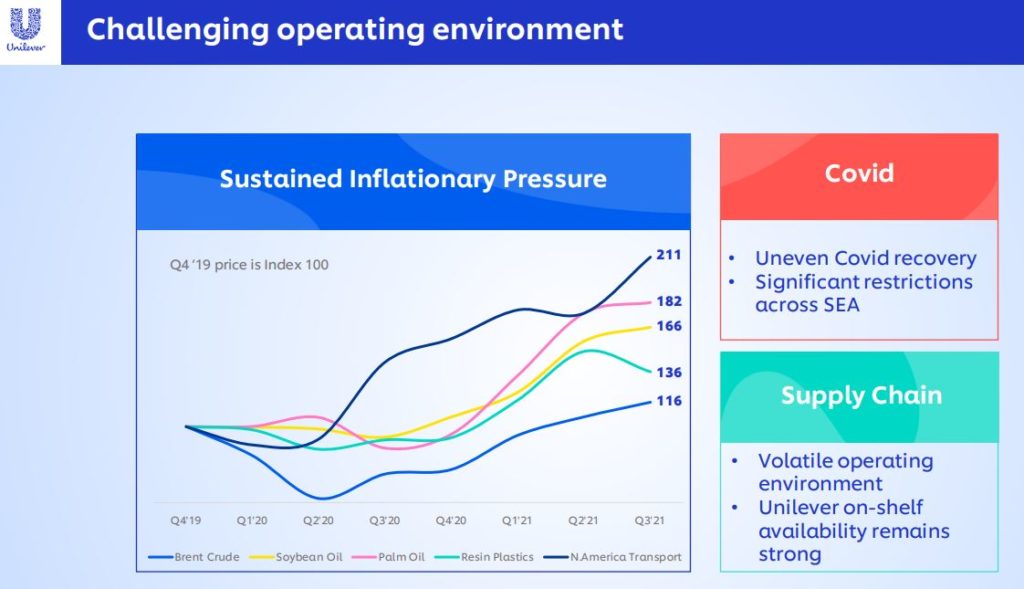

Crecimiento en lo que va de año de las ventas del 4,4% (en línea con el guidance de crecimiento entre (3%–5%), con el tercer trimestre cayendo y unos beneficios estimados para acabar el año algo inferiores a los del año 2020, debido a las presiones inflacionarias.

8. Perspectivas a futuro

¿Qué posibilidades tiene Unilever de seguir creciendo?

¿Seguirá recomprando fuertemente acciones?

¿En qué división seguirá centrando sus recursos?

¿Bajarán los retornos y los márgenes por la competencia en los sectores donde ella gana más?

¿Qué crecimiento proyectamos a futuro y con qué márgenes?

Dejo enlaces a las novedades en el año 2021 más relevantes:

Unilever vende Lipton por 4.500 millones a CVC

Share Buy-Back Programme completes.

9. Hora de hacer cuatro números.

-Drivers de valor a largo plazo

- Estimación a futuro de crecimiento de ventas del 3,5%

- Rentabilidad por dividendo del 3,5%

- Recompras de acciones del 1%

- ¿Tal vez algo por revalorización de la acción si la valoramos a 18–20 veces? Olvidémosla por el momento.

-Rentabilidad anual esperada:

3,5%+3,5%+1,0% = 8,0%

¿Qué opinan?

Teniendo en cuenta que ese 8% de rentabilidad es bastante parecido a la rentabilidad histórica de la bolsa, pero a su vez es una rentabilidad inusual exigida en este tipo de compañías de tanta calidad, puede hablarnos de cómo de optimista es la valoración de la misma comparado con lo que piensa el mercado.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar al blog.

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Espectacular @camacho113 , un análisis de matrícula de honor, con muchas horas de trabajo y cariño.

Todo un lujo su generosidad.

Realmente interesante este artículo, se nota que le ha echado mucho tiempo tanto al estudio de la compañía como a la redacción del texto.

Me lo guardo para releerlo y seguir aprendiendo sobre el análisis de compañías.

Se nota que ha invertido bastantes horas en analizar la compañía. Personalmente me gustan más las compañías con un accionista de referencia, el cual no he visto en la compañía, pero entiendo que en compañías como Unilever que llevan desde antes de 1929 es difícil que tengan una familia fundadora al frente.

Se le ha olvidado a usted comentar la influencia que puede tener la trayectoria profesional de Magnus Carlsen en el valor intrínseco de la acción ( puede que el público pierda interés en consumir productos de Magnum si este jugador decide retirarse en un futuro).

Creo que llevo comiendo eso helados desde que Carlsen llevaba pañalesð

Pues fíjese que yo cada vez estoy más desilusionado con ellas y más aún cuando tienen una participación significativa de las acciones que además, suele implicar un gran porcentaje del patrimonio del mismo.

Muchas decisiones por cabezonería o conservadurismo no se toman y se acaban cepillando a la empresa. Luego ya si hablamos de siguientes generaciones, mayor riesgo aún de que el sucesor se la cepille.

Muy buena esa

Muy buen análisis.

Respecto al hecho de los incrementos en intangibles y fondos de comercio y posibles compras caras de otras empresas me surge alguna reflexión.

Puede estar unilever usando una estrategia de abarcar mas cuota de mercado comprando empresas, para poder posicionarse mejor en mercados emergentes? La competencia es muy grande, pero no son productos demasiado sometidos a disrupciones (puede haberlas, sí. Pero no es facebook) por eso una estrategia de ganar dominar mercado con economias de escala aplicando las pequeñas mejoras tecnológicas que puede lograr una marca a las otras que venden el mismo producto, control de distribuidores, aparecer en todos los lugares de venta y en los mejores ubicaciones de los stands…

Si tratará de dominar los mercados emergentes me parecería buena cosa, pero si fuera en otros países… No lo entendería bien.

Esta compañía con tantas marcas no está mucho menos diversificada que algunos índices pequeños. Me parece.

A mi siempre me gustó.

Me ha robado las palabras @jvas o me ha leído el pensamiento…. GRACIAS por su trabajazo…. Enorme su entrega en +D

Es muy posible, sí. A ver si tengo un hueco para subir al hilo el CapEx por división que tal vez de una mejor visión de esto que menciona.

En parte esto que comenta se está viendo en la evolución de los márgenes de esa región.

Si se fija en este gráfico, los márgenes operativos de la región “Asia/AMET” han pasado en los últimos años del 13% al 19%.

Hay tres hipótesis acerca de esta mejora (las que yo pienso, vaya):

Si me pide que me moje, tal vez le diría que ha sido un poco de cada

Gracias!

Yo siempre las he relacionado con “fondos de inversión” o “holdings” dado que tienen un portfolio bien majo dentro todas ellas.

Yo creo que también. Es multicausal.

Excelente análisis. Muchas gracias @camacho113