Como en el anterior análisis de Unilever, les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (Se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad. Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. ¿Qué es y qué hace Viscofan?

Tan simple y a la vez tan complicado, Viscofan fabrica envolturas para carnes, que son básicamente esa especie de «pellejos» que vemos en chorizos, salchichas y demás alimentos, que sustituyen a la tripa de toda la vida.

Si alguno ha estado alguna vez en una matanza sabrá que las tripas suelen usarse como envoltura para los chorizos, salchichones, lomos y demás productos, y es lo que cuando ya están curados, procedemos a retirar antes de comerlos.

«El Grupo Viscofan es el líder mundial de envolturas a medida, o también denominadas tripas artificiales debido a que tradicionalmente este tipo de productos ha ido sustituyendo la tripa animal (principalmente intestinos y vejigas), que los procesadores cárnicos utilizan para embutir carne.»

Les dejo un vídeo donde podrán observar dos cosas: una máquina que embute el producto y el rollo que hace Viscofan, para que esa máquina pueda envolver o cubrir esa carne.

Después de ver esto, les muestro los tipos de envolturas que hace la empresa.

Para todo aquel que quiera indagar un poco en la historia de la compañía y cómo ha ido creciendo y expandiéndose, aquí tiene un enlace donde podrá encontrar esa información.

Actualmente Viscofan cuenta con 22 plantas productivas repartidas en 14 países y desde esos 14, vende a 109, con un importe total a fecha 31/12/2020 de más de 900 millones de euros.

2. ¿Por qué es líder mundial?

Como la mayoría de empresas de éxito que acaban teniendo unos márgenes decentes y unos retornos sobre el capital superiores a la media, Viscofan cuenta con una gran escala debido al elevado volumen de ventas que realiza y a su capacidad de distribución, que hace que cada coste se reparta entre muchas unidades. Además de esto, invierte mucho dinero en innovación para hacer que sus envoltorios sean de gran calidad y resistentes. Tal vez esto pueda parecer algo fácil, pero todo lo contrario. La fabricación de las envolturas es algo crítico porque tienen que aguantar y ser lo suficientemente flexibles, como para que en el momento del embutido no se vayan al traste, ni perjudiquen al sabor de la carne.

Además de esto anteriormente mencionado, una de las ventajas que tiene esta compañía, es que para su cliente (el fabricante de embutidos), la envoltura le supone un coste muy pequeño sobre el precio final del producto.

Según la empresa, la envoltura cuesta entre el 1% y el 2% del precio total del producto.

Imaginen la cantidad de costes más importantes en los que se tiene que centrar un fabricante como «Oscar Mayer», antes de empezar a exigir una bajada de precios a Viscofan, con lo crítico que es en el proceso que la envoltura sea de calidad y no haga que la carne se deteriore o se fastidie su sabor.

Todo lo anteriormente dicho y la concentración en un sector tan nicho donde hay pocos jugadores, hace que Viscofan tenga un cierto poder de fijación de precios y como consecuencia, unos retornos sobre el capital y unos márgenes muy aceptables.

Para todos los curiosos, pinchen en el siguiente enlace si quieren ver una fábrica de salchichas por dentro:

Proceso de fabricación de una salchicha

Aprovecho también para dejar una presentación de la compañía que realizó el pasado 09/07/2021 su director de relación con inversores:

3. El pasado en números: pérdidas y ganancias

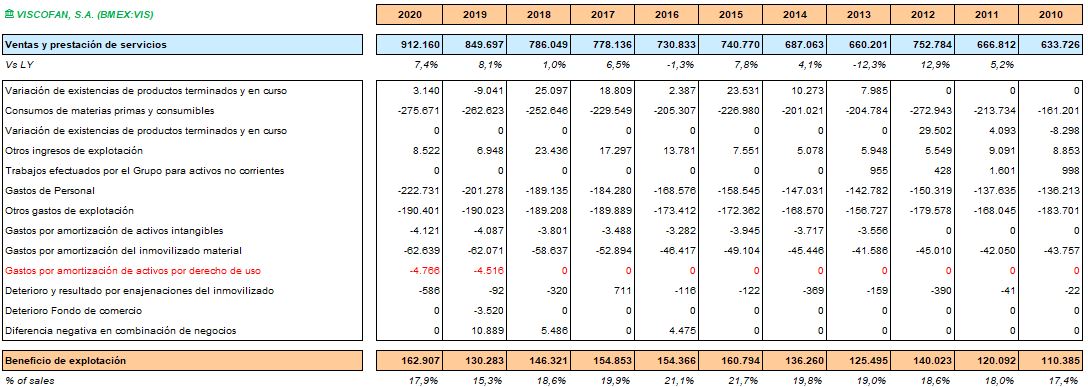

Voy a ir mostrándoles líneas de la cuenta de resultados para poner en contexto el crecimiento de la compañía.

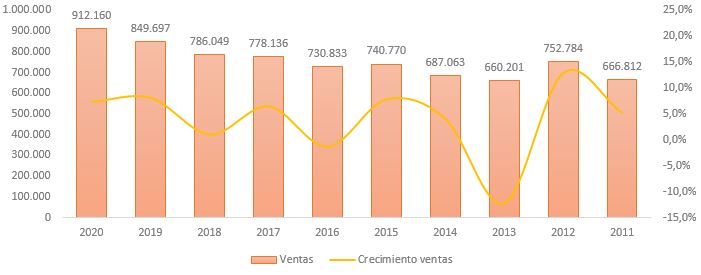

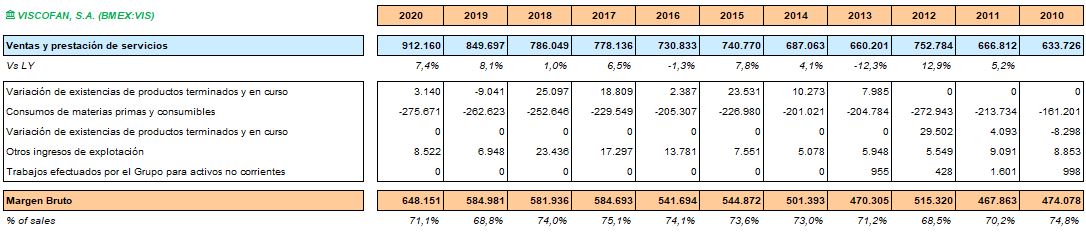

- Ventas y crecimientos en ventas:

Las ventas desde el año 2010 han pasado de ser de 634 millones de euros a 912 millones en el año 2020. Esto supone un crecimiento total del 44% durante ese periodo.

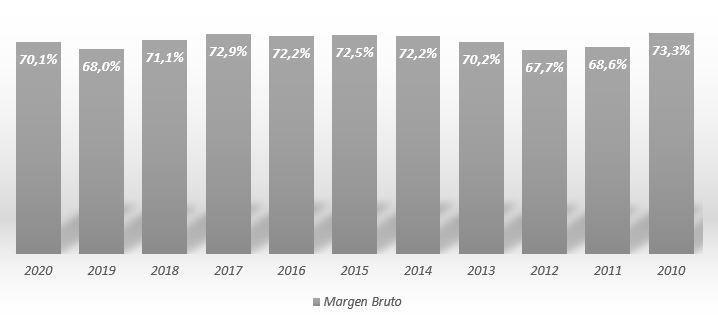

- Margen bruto

El margen bruto se mantiene bastante estable a lo largo del periodo mostrado, por lo que podemos sacar la conclusión de que es capaz de transmitir las subidas de precios de su materia prima a sus clientes. Buen signo también de que a pesar de crecer, no lo están haciendo a base de vender productos de menores márgenes.

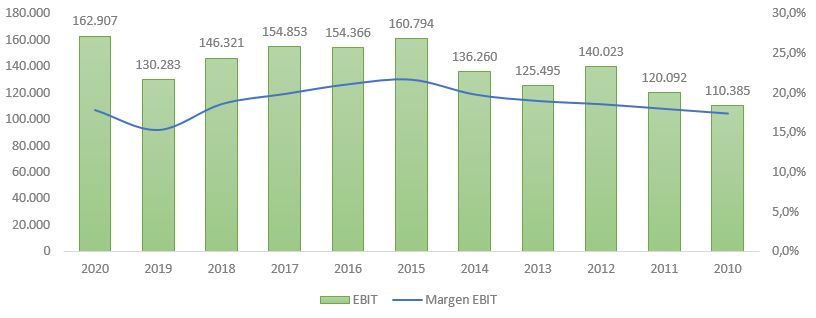

- Pérdidas y ganancias hasta EBIT

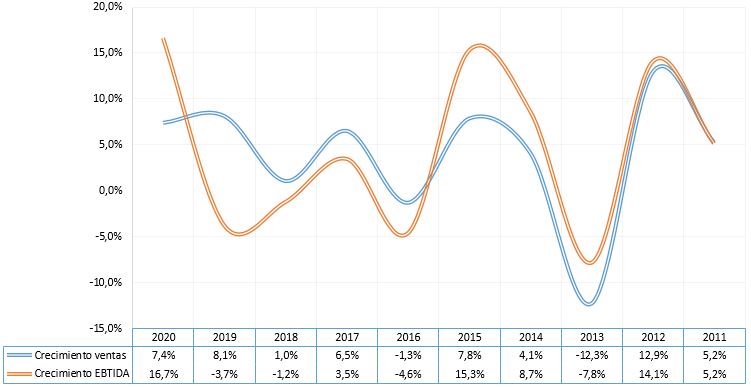

El EBIT de la compañía ha pasado desde el año 2010 de 110 millones de euros a 163 millones en 2020. Esto supone un crecimiento en ese periodo del 48%, que es algo superior al crecimiento de las ventas, debido a que el margen sobre las mismas ha pasado a ser del 17,9% vs el 17,4% anterior.

Como pueden ver en la gráfica, el margen EBIT ha ido fluctuando a lo largo de los años. Básicamente esto es porque la empresa durante este tiempo ha ido teniendo ciertos ciclos de CapEx (se tenía que decir @Rebuzner y se dijo) y de adquisiciones, que han hecho durante ciertos periodos que la rentabilidad haya ido fluctuando, hasta que empiezan a generar sus frutos esas operaciones. No dejo de lado las variaciones en ciertos precios de las materias primas, que pueden observarse en el apartado del margen bruto.

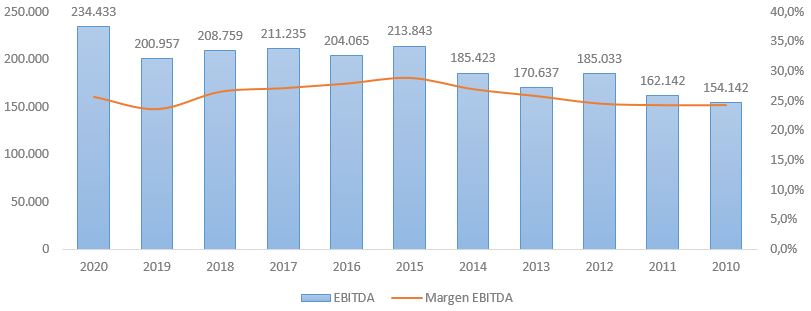

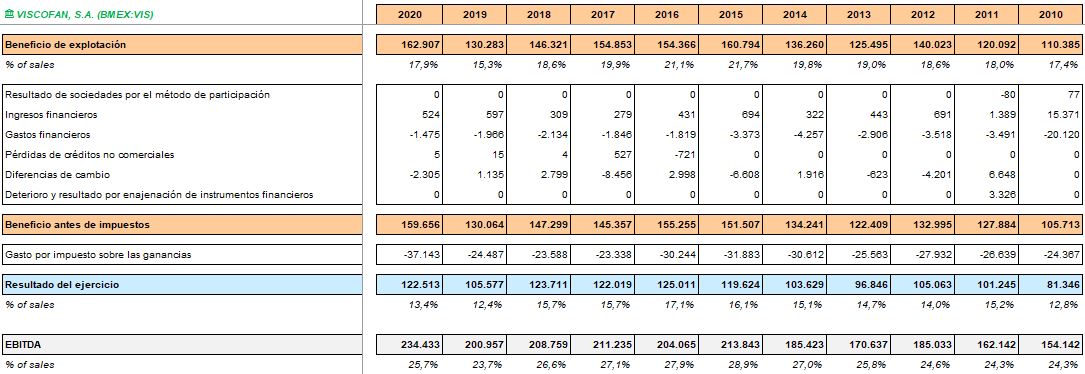

- Pérdidas y ganancias hasta Beneficio Neto y EBITDA

El EBITDA de Viscofan ha pasado desde el año 2010 hasta el año 2020 de 154 millones de euros a 234 millones. Esto supone un incremento del 52%, superior al incremento en ventas y de EBIT. El motivo es que el margen sobre cada venta ha pasado a ser del 24,3% al 25,7%.

Por otro lado el beneficio neto ha pasado de 81 millones a 123 (+52%).

Aquí el crecimiento histórico de Ventas y EBITDA a lo largo del periodo:

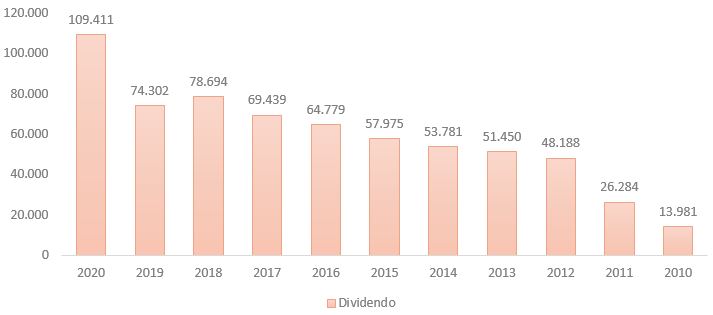

- Dividendos pagados

Desde el año 2010 hasta el año 2020, la empresa ha pagado un total de 648 millones de euros en dividendos a sus accionistas, a la vez que ha ido incrementándolo desde entonces.

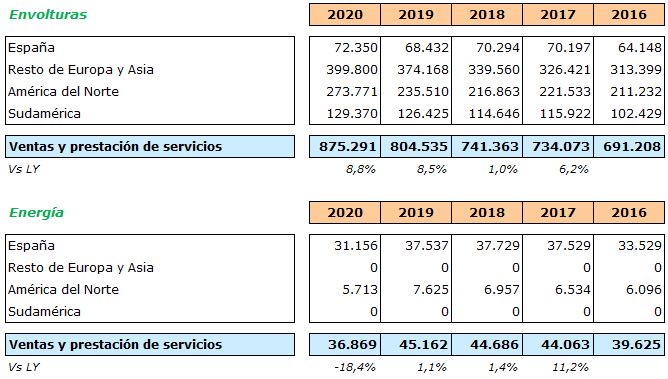

4. Divisiones y países

A pesar de anteriormente he dicho que Viscofan se dedica a producir envolturas para carnes, tiene una pequeña parte también de generación de energía.

- Venta por división y país

- Ventas, beneficios e inversiones por países:

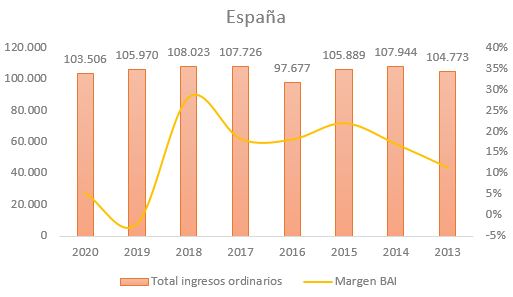

-España

Como puede observarse en la gráfica y en la tabla, las ventas en España se han mantenido planas durante todo el periodo. Todo esto ha sido así a pesar de que en años como el 2017, la inversión en la zona geográfica fue sustancialmente elevada (Véase la línea de «adquisiciones de activos»).

Si se fijan en el anterior punto donde he separado las divisiones, el 30% del total de las ventas en el país corresponden a la producción de energía, mientras que el 70% restante se corresponde al negocio principal.

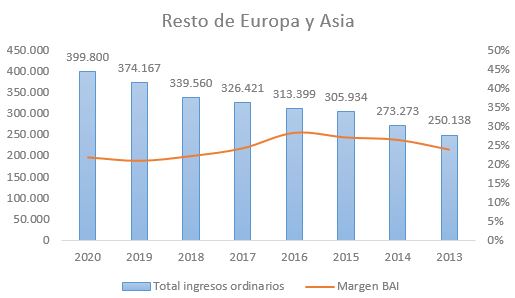

-Resto de Europa y Asia

Al igual que en España se veía un cierto estancamiento en las ventas, en «Resto de Europa y Asia», el crecimiento de la compañía ha sido bastante destacable. Las ventas han pasado desde el año 2013 al 2020 de 250 millones de euros a 400 millones (+60%) y el BAI de 60 millones a 88 (+47%). Esta región sin duda ha sido en la que más esfuerzos ha destinado la compañía durante este periodo para hacerla crecer.

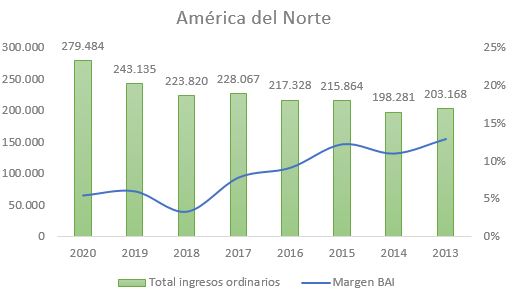

-América del Norte

Las ventas desde el año 2013 en América del Norte han pasado de 203 millones de euros a 279 millones (+37%). Mientras tanto, el BAI ha pasado de 26 millones de euros a 15 millones (-27%).

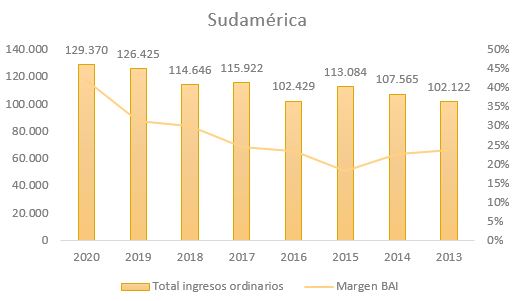

-Sudamérica

Tanto las ventas como los márgenes han crecido en esta región, pasando de 102 millones de euros de ventas y un BAI de 24 millones en 2013, a 129 millones de euros de ventas (+26%) y un BAI de 54 millones (+125%). La mejor de las regiones sin duda por el momento.

5. El pasado en números: estructura de capital

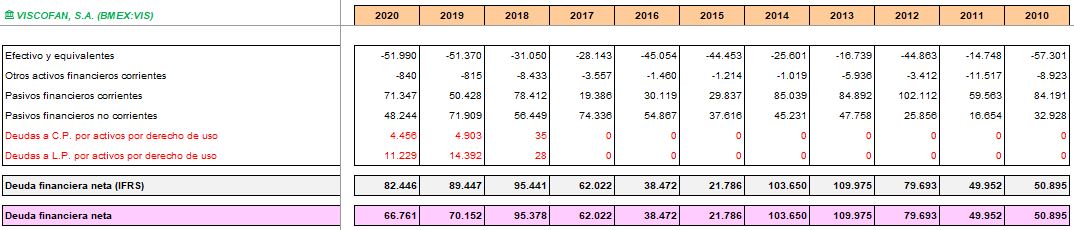

- Deuda neta

Con solamente ver esta imagen se darán cuenta de que Viscofan es una empresa muy conservadora en cuanto a la gestión del capital. Ahora no llega a tener una vez su EBITDA de deuda neta y en el pasado en pocas ocasiones ha superado ese ratio.

Las adquisiciones que ha ido haciendo a lo largo de los años para crecer han sido siempre pequeñas y financiables con la caja que generaba, al igual que su CapEx de expansión, mientras iba repartiendo unos jugosos dividendos.

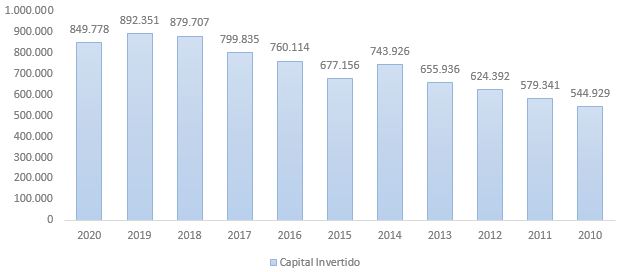

- Capital invertido

Si tenemos en cuenta todas las adquisiciones e inversiones que la empresa ha ido realizando desde el año 2010, obtenemos la siguiente evolución en su capital invertido.

La empresa para obtener los crecimientos en ventas y en beneficios que les he mostrado en los puntos anteriores, ha tenido que ir adquiriendo bastantes compañías y realizando bastantes inversiones a lo largo del tiempo.

El capital invertido ha pasado de 544 millones en el año 2010 a 849 millones en el año 2020. Esto supone una variación del 56%, que se sitúa en un crecimiento similar al de los resultados que la compañía ha experimentado. ¿Casualidad?

Por simple lógica y con solamente mirar estas dos cosas, uno puede hacerse a la idea de que la rentabilidad sobre el capital invertido (ROIC), debe de haber variado poco desde entonces. Si al final el capital invertido ha crecido de la misma manera que los beneficios, hay una alta probabilidad de que se haya realizado sin destruir valor en la compañía y manteniendo ese ROIC. Lo veremos más adelante.

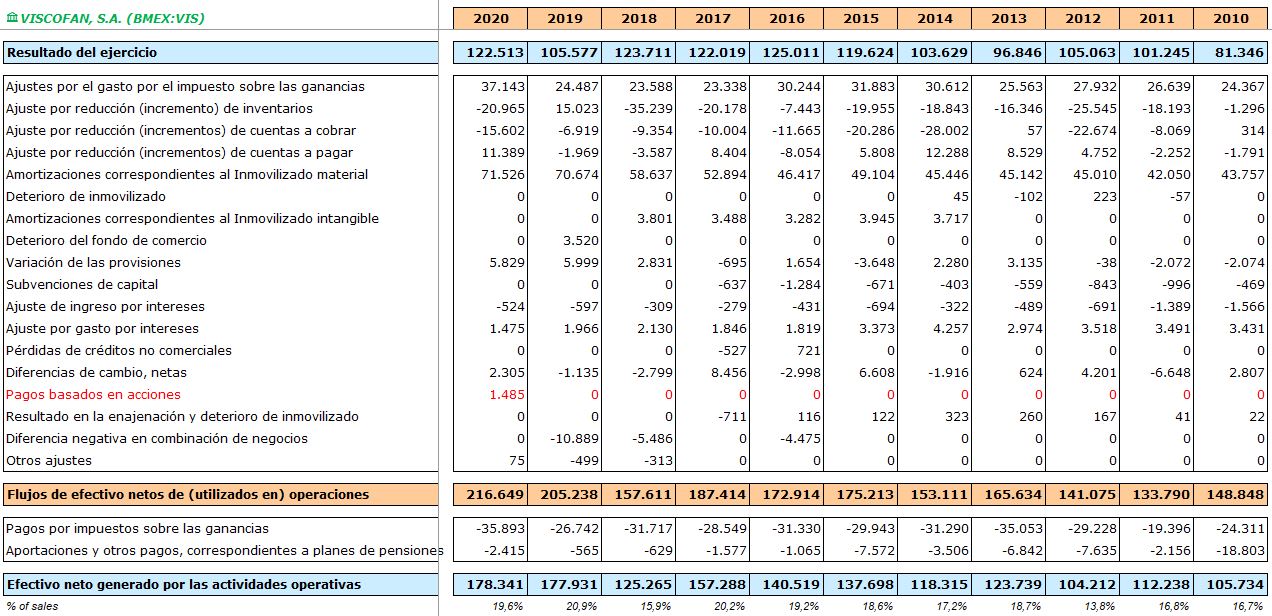

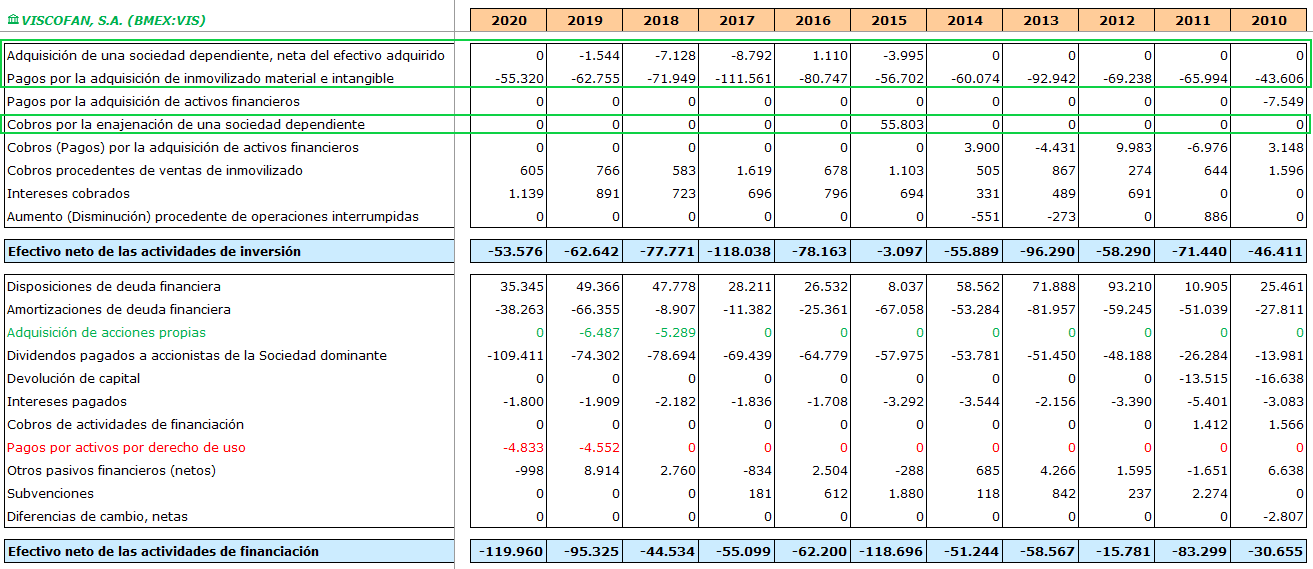

- Flujos de caja

El flujo de caja operativo ha pasado en el año 2010 de ser de 106 millones de euros a 178 millones en el año 2020 (+68%) . Mientras tanto, el porcentaje de flujo de caja operativo por cada venta realizada ha pasado de ser del 16,7% en el año 2010 al 19,6% en el año 2020.

- Inversiones y financiación

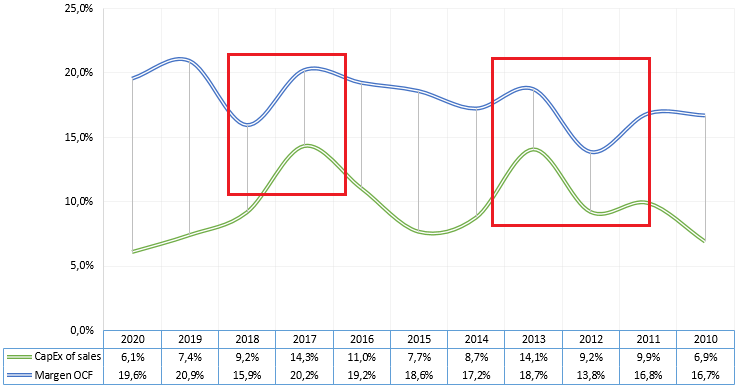

La empresa ha tenido momentos en los que ha ido adquiriendo negocios o invirtiendo más CapEx de lo habitual.

He creado un gráfico que me parece bastante interesante para enseñar eso, que muestra el % sobre ventas del flujo de caja operativo y el % sobre ventas del CapEx, para que podamos observar los ciclos de inversión a los que la empresa ha sido sometida.

Presten atención en los cuadros que les muestro en la gráfica donde las líneas se encuentran más juntas y entenderán rápidamente los momentos donde la empresa más dinero ha invertido en su crecimiento. Pueden posteriormente comprobar los saltos más importantes de ventas y beneficios que la empresa ha dado, y encontrarán una correlación bastante significativa. Como siempre se ha dicho en esto de las finanzas, todo está relacionado.

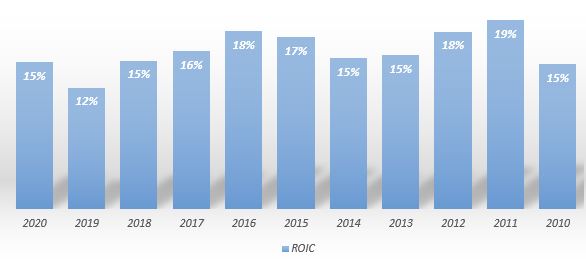

- Retorno sobre el capital (ROIC)

Cada vez que la empresa inicia un proceso fuerte de CapEx o compra alguna compañía para integrarla en su matriz, por lo general suele tardar en digerirla. No hay mejor lugar para ver esto que en los retornos sobre el capital. Pueden observar cómo hasta que por ejemplo escala una de las empresas que adquiere o empiezan a funcionar bien las nuevas instalaciones para incrementar capacidad, las rentabilidades sobre el capital al igual que pasa también con los márgenes de beneficios sobre las ventas, se ven afectadas.

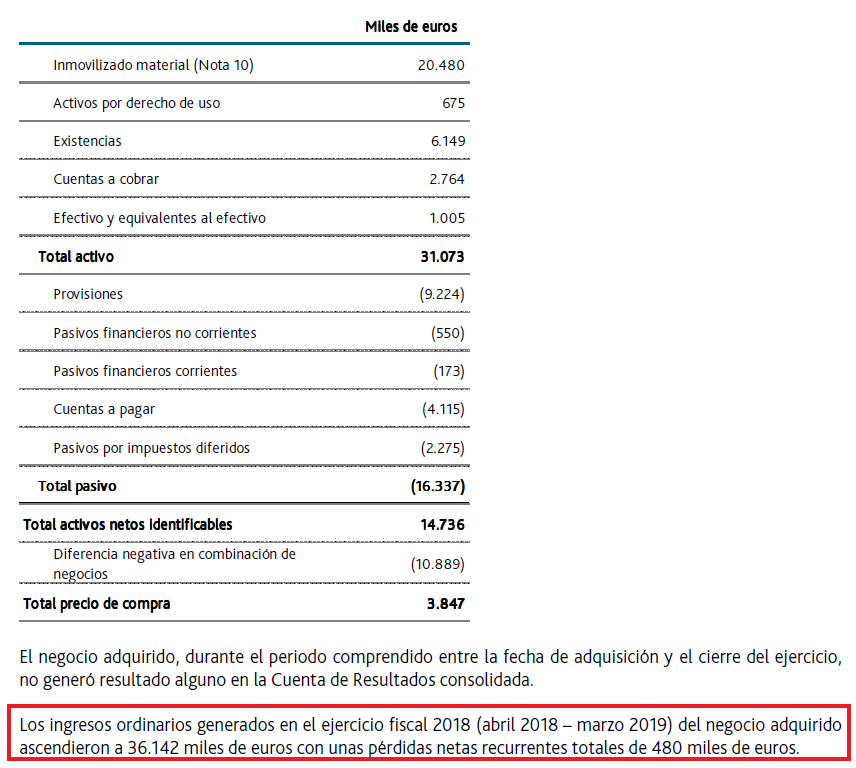

Les muestro por ejemplo una de las últimas compras que realizó y rápidamente entenderán el porqué, al ver que la empresa que se compró generaba pérdidas.

–Adquisición de Nitta Casings Inc. en Estados Unidos y Nitta Casings (Canada) Inc. en Canadá

Cuando uno adquiere una compañía en pérdidas porque entiende que ha estimado que a futuro con su know-how, sinergias y productos va a hacer que dicha compañía empiece a generar beneficios, durante un tiempo, los retornos sobre el capital y los márgenes se ven afectados. Lo mismo pasa en los ciclos de inversión, donde una nueva fábrica o planta de `producción, genera al principio únicamente gastos.

6. ¿Qué piensa el mercado?

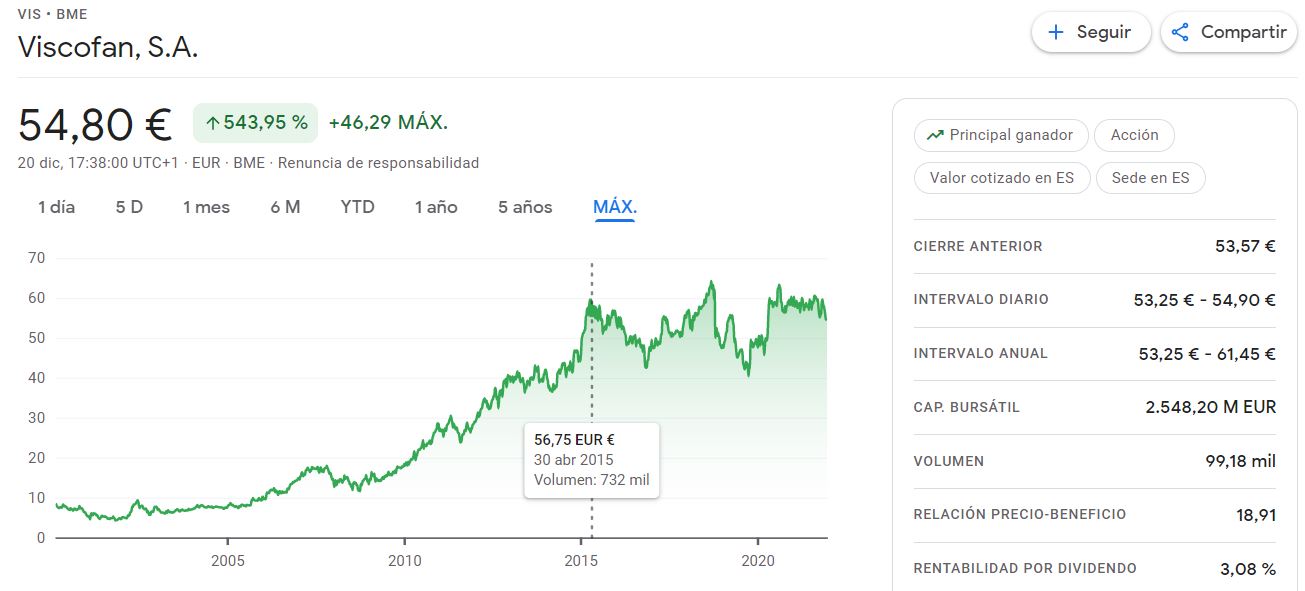

- Precio de la acción

Uno de los motivos por los que Viscofan me ha resultado atractiva de analizar, es debido a que desde el año 2015 la cotización se encuentra al mismo precio que en el 2021.

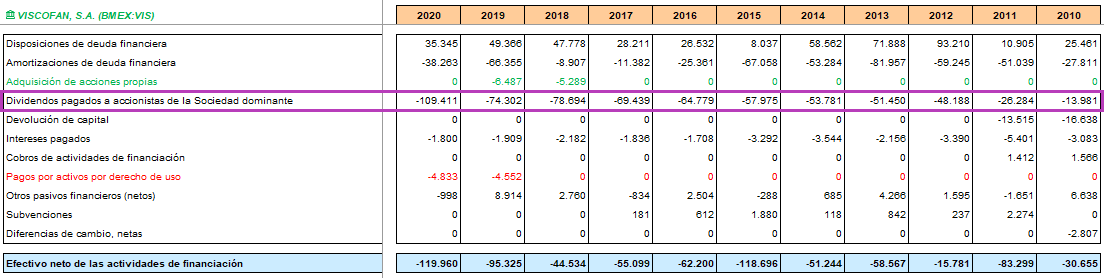

Como podrán razonar después de todos los datos que les he mostrado en la parte superior, la empresa durante todo ese tiempo ha generado valor a sus accionistas, a través del crecimiento de los beneficios y de los pagos en dividendos que ha ido realizando. De hecho y desde el año pasado, además de las dos cosas que les he mencionado justo ahora mismo, la empresa ha comenzado también a comprar acciones propias. Pueden ver esto mismo en el detalle de los flujos de caja de la inversión que he adjuntado más arriba.

En resumen y desde mi punto de vista, lo que ha ocurrido con Viscofan es que el mercado llevó a la empresa a un múltiplo muy alto, y ha tardado seis años en digerir ese exceso a través del crecimiento de sus beneficios.

Estas son las típicas cosas que suelen pasar cuando uno paga demasiado por el crecimiento y depende de que otro a futuro pague más por el mismo.

- Valoración

-Número de acciones = 46.500

-Precio por acción = 55

-Capitalización bursátil = 2.548 millones

-Deuda neta = 67 millones

-Valor empresa= 2.615 millones

El mercado actualmente está valorando a Viscofan en 2.615 millones de euros, lo que supone si tenemos en cuenta los resultados que tuvo la empresa en el año 2020, un EV/EBITDA de 11 veces, EV/EBIT de 16 veces, EV/FCF de 21 veces y un PER de también 21 veces. Algo menores (5% menos) si tenemos en cuenta que la empresa estima crecer aproximadamente un 5% en todas esas métricas.

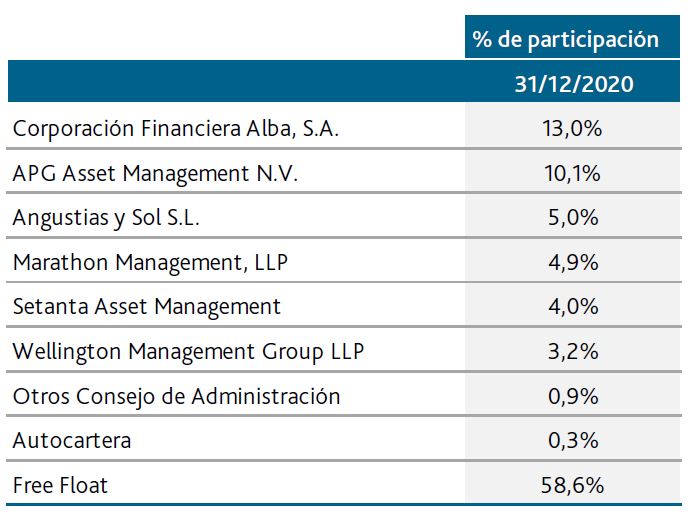

7. Principales accionsitas

8. Guidance y proyecciones

La empresa tiene en mente y por el momento va cumpliéndolo todos los años, un crecimiento de ventas del 3% al 4%, que a su vez se convertirían en un inremento del 4% al 6% de beneficio neto.

Si pensamos lo implícito que lleva esta cifra, nos da a entender que espera mejorar como ya ha hecho en el pasado los retornos sobre el capital, dado que manteniendo las ventas, tiene intención de destinar menos CapEx a futuro por cada una y generar más beneficio.

Si me dijeran que me mojase en una cifra y mirando el histórico de retornos, con el añadido de la consolidación de los players en el sector y la consecución de escalas mayores. Añadiendo que se están expandiendo a lugares con mejores márgenes debido a la menor competencia y desarrollo industrial, fijaría a futuro un ROIC del 16,5% y estimaría un crecimiento en ventas del 3,5%.

Esto implícitamente hace que el crecimiento del beneficio sea superior a ese 3,5% y además, por el camino se iría cobrando un dividendo bastante majo.

¿Rentabilidad proyectada anualizada del 8% ó 9% tal vez?

Como esta entrada del blog quiero que se quede abierta para el debate con nuestros queridos foreros, termino la misma dando paso al debate y a las opiniones en el foro.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar al blog.

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Hora de pasar el micrófono a @Rebuzner , @Fernando y @Helm, para que nos den su visión acerca de $VIS

Buenos días por la mañana,

Gracias por compartir.

La he mirado sólo en diagonal y no me voy a meter porque ando en otras cosas. Pero tal como yo lo veo, hay una pregunta clave a la que hay que responder, que es por qué esta empresa puede generar retornos del 15-20% sobre activos invertidos. Es decir, por qué rompe la paradoja de Bertrand y no atrae competencia y/o hace que la existente vaya a por cuota de mercado a través de guerra de precios o cualquier otro motivo que erosione el ROIC, RONIC o como creo que lo llamaba el malvado Keynes: la eficiencia de capital marginal, que es al final del día, la variable clave de un sistema capitalista de libre mercado.

Una vez atado esto, y seguros que los motivos son sostenibles o, alternativamente, convencidos que los retornos van a gravitar a tasas más cercanas al supuesto coste de capital, lo que queda es análisis financiero estándar

Saludos!

Muchas gracias por su generosidad @camacho113 al traernos su análisis hasta aquí. Mis padres fueron accionistas, desgraciadamente con muy pocas acciones, desde que comenzó a cotizar en el año 1988, creo recordar, hasta el año 2019 en el que hubo que venderlas para hacer frente a gastos de dependencia de mi madre ya viuda.

Mi padre me contaba que el éxito de Viscofan en sus inicios se basó en la copia de las patentes intelectuales al entonces líder en el sector, que creo recordar era la empresa alemana Naturin, adquirida en 1990 por Viscofan, con la que tuvo varios litigios por copia de patentes.

Para mi, ese es uno de los principales riesgos de este tipo de empresas con presencia internacional, pero dependientes de una única tipología de productos con propiedad intelectual protegida a través de patentes.

Si bucea en los comentarios a los estados financieros de la compañía, puede observar la existencia de litigios por la defensa de su propiedad intelectual con sus competidores. Parece que es una cierta constante en la compañía y no se si también propiamente en el sector.

Desde mi punto de vista le puedo decir que es uno de los principales problemas de empresas industriales. Cuando trabajaba en mi profesión había ido alguna vez al departamento de IP y, la verdad, todos los casos tenían a los mismos clientes: empresas industriales con demandas cruzadas por copiar maquinaria, patentes, etc.

También ocurre en la industria farmacéutica, pero en este caso los despachos que suelen llevar estos pleitos son despachos especializados, solo puedo hablar de referencia y como no es mi experiencia prefiero no hacerlo. En moda también ocurre similar, aunque los pleitos tienen más una función disuasoria. Ejemplo: nadie verá un pleito de la importancia de las capsulas de aluminio Nespresso porque ZARA haya copiado un abrigo a MaxMara.

Por eso siempre he pensado que cuando uno tiene por objetivo invertir en sector industrial, o lo conoce muy bien, o mejor invertir en acciones tipo L3Harris, Lockheed, GD…porque sus patentes son difícilmente replicables por las casi infranqueables barreras burocráticas que tiene el sector.

Muchas gracias por su desinteresado análisis .

muchas gracias por compartir, un lujo, estaremos atentos a la evolución de la acción como del debate, yo la veo aún justa de precio siendo una buena empresa sin duda, un saludo

Les dejo un estudio de Boston Consulting Group acerca del consumo de carne:

“The world’s consumers love animal-based protein—so much so that in 2020 they ate 574 million metric tons’ worth of meat, seafood, dairy, and eggs—almost 75 kilograms per person. Moreover, the amount consumed is still increasing, especially in developing markets. Yet concerns about the environmental costs of growing all the animals we eat, how those animals are treated, and the consequences for human health of eating so much conventional protein are rising even faster.”

Aquí el paper:

Como inversor y amante de la industria del embutido he podido hacer mis pesquisas sobre la tecnología que hay detras de viscofan y ha sido una grta sorpresa lo que he encontrado (años atras he de decir).

Tenemos la tripa natural que ya sólo se usa en los sectores “premium” o de otro modo, para los afortunados que aun podemos conseguir chorizo casero que tiene una limitadisima produccion por motivos casi obvios. No hay tanta materia prima ni ganas de trabajarla. Un oscar mayer o un casa tarradellas funcionan con máquinas y estándares que se llevan mal con lo artesano.

Tenemos por otro lado la envoltura de colageno, cuya tecnología no es trivial. Digamos que el proceso de elaborar colageno no es dificil, pero hacerlo a nivel industrial y sobre todo, que cumpla los complejos estándares que la maquinaria de la industria cárnica necesita no es fácil. Un ejemplo. Hacer un poco de papel reciclado es relativamente facil, seguro que los viejunos del lugar hemos pringado la casa familiar con sus lios. Hacer folios es ya otra cosa mucho mas compleja, hacer papel de fumar es ya un nivel al qlcqnce de muy pocos, y si entramos en el papel que se usa para fabricar celdas de baterias, sólo unos pocos disponen de la tecnología acorde.

Tanto guarda viscofan su tecnología que ademas de. Tener diferenciada su produccion por plantas por optimizar y no mezclar tecnologias a ojos curiosos, es muy dificil para un visitante acceder a esas súper máquinas y mucho más aun el poder ver los centros de desarrollo. Si entras con el movil igual te sacan reconvertido en fuet.

Todo es replicable en este mundo, pero a ciertos niveles es dificil para el incumbente invertir todo lo necesario y sobre todo acceder a un mercado tan técnico. Oscar mayer no quiere que su envoltura se raje en medio de la producción o que no luzca PERFECTA ya que ademas del glutamato y la simpatica foto, la envoltura es su carta de presentacion.

No es sólo que viscofan ya ha alejado a algunos temibles competidores sino que ahora es cuqndo deberia coger ventaja de verdad. Su cotización ha sido un rollo patatero pero ha salvado 2008s, covids y punto com. Componiendo pasito a pasito como nos ha mostrado nuestro compañero. Son lo mas parecido a activos que protejen de volatilidad e inflacion que puedo acceder y el dividendo ayuda a hacer mas llevadero el camino.

Si hay algo que me gusta, es que el mercado de comida “occidental” aun no ha llegado a tantos habitantes del mundo como pensamos pero lo hará y ser el líder en un sector de este tipo no es mala cosa.

Ojalá hubiera 100 viscofanes en españa. Bien posicionadas en su nicho y bien gestionadas. Sus currelas y accionistas seguro que se alegraban, y quizá este país sería un muchito mejor

Añado que el precio es barato para la visibilidad de resultados y el tran tran que tantos buscan. Eso si, no esperen un ten bagger, pero si quieren resiliencia, esta empresa es la que quieres tener cuando baja la marea

Muchas gracias por su aporte @El_tijeritas

Por cosas como las que nos ha contado, es bueno tener un foro donde siempre va a haber alguien que sepa más de un sector que otros.

El padre de mi señora hasta hace poco que se jubiló precisamente trabajaba en una empresa que trabajaba la tripa natural (proceso de limpieza, lavado y demás para luego venderla) y siempre me dijo que en la elaboración de la misma los empleados lo pasaban muy mal. Además era muy complicado dejarla completamente limpia y se requería mucho trabajo manual para trabajarla.

Sin duda, un chorizo joselito nunca va a llevar una película protectora artificial de Viscofán, pero tal y como avanza el mundo y el sector hacia la mecanización y producción en masa, es difícil pensar que a futuro no va a tener crecimiento. No veo otra manera para que un pobre consiga comer de todo y tener una alimentación variada, que no sea a través de esa vía. No hablemos ya de la cantidad de gente pobre por otros países que necesita en unos años según vayan avanzando y prosperando económicamente, comer otras cosas que no sean arroz…

Muchísimas gracias por compartirlo.

Es algo que se echa de menos en +D últimamente: análisis de empresas.