Como en la anterior entrada que subí ¿Qué son los índices de la bolsa?, les recuerdo que si quieren ver en detalle o de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom.

Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada.

Por otro lado, si desean que para la próxima entrada les llegue un correo electrónico de manera automática y gratuita, no tienen nada más que introducir su email en la notificación que les sale al inicio cuando entran en el enlace.

Si la han cerrado sin querer; cierren y vuelvan a entrar.

Habiendo dicho esto, comenzamos.

1. Los índices a largo plazo, siempre siguen a los beneficios

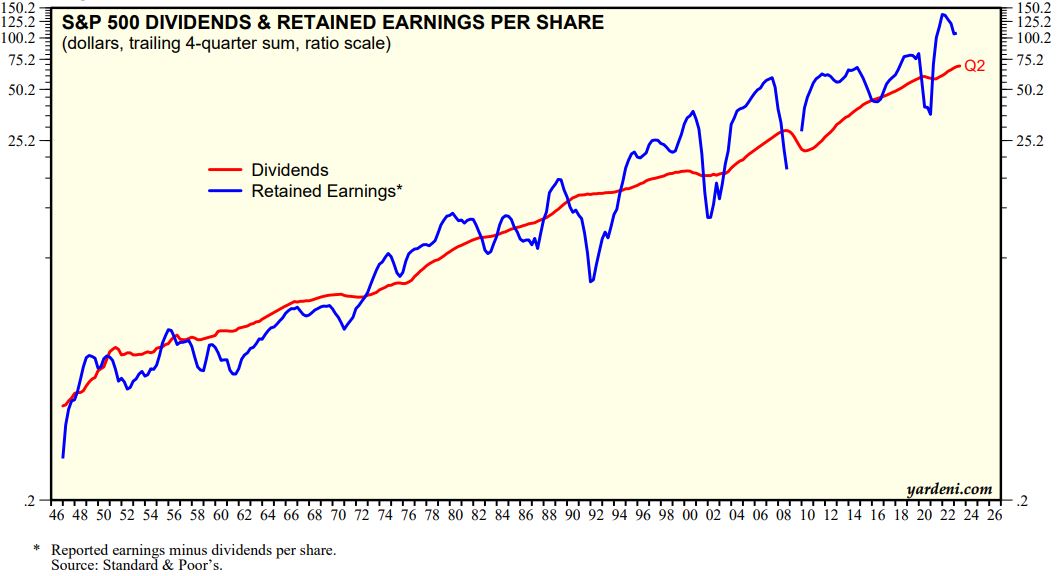

Peter Lynch en su reunión con inversores en el año 1994 comentaba ya en la charla lo siguiente:

«Las acciones no son un ticket de lotería; hay empresas detrás. Si las empresas lo hacen bien, las acciones lo harán bien»

Adjunto el vídeo con el minuto marcado donde pone el ejemplo de la evolución de los beneficios de Coca-Cola y la evolución de su precio en bolsa:

Las frases de los gestores de fondos de inversión están muy bien para que uno se quede con los conceptos, pero no tenemos datos detrás que respalden dichas afirmaciones.

En esta entrada del blog mostraré datos que soportan dichas declaraciones de nuestro querido Peter.

2. Evolución S&P 500 (1988-2023)

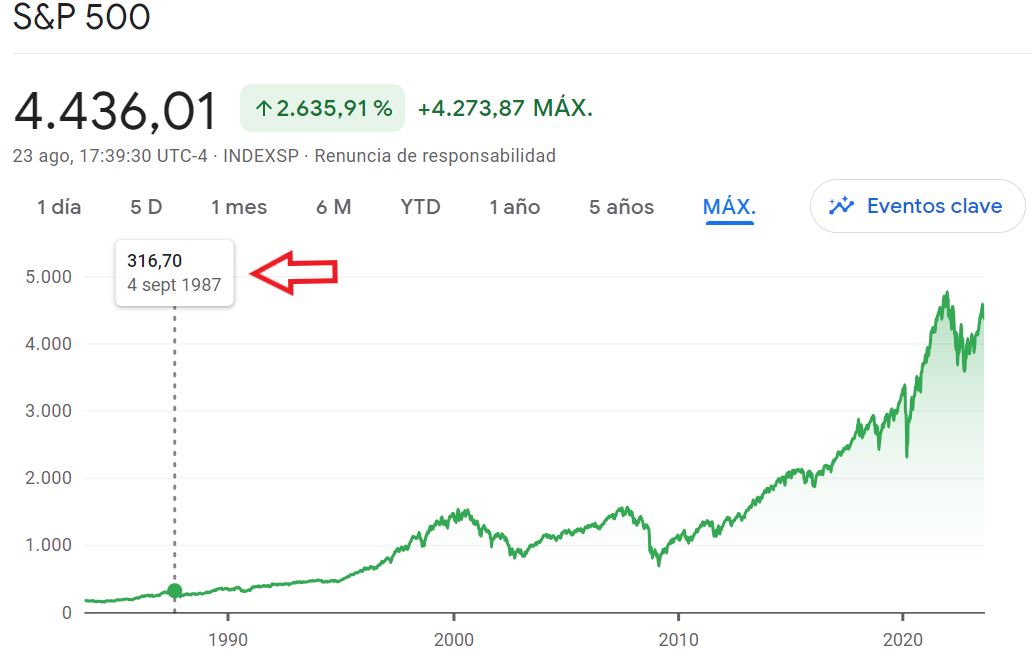

Para contrastar lo que nos ha comentado Lynch, voy a realizar el análisis en el índice S&P 500.

-Evolución precio 1988-2023:

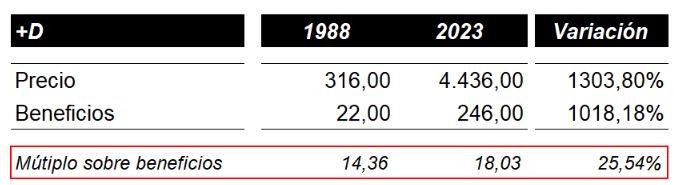

A finales del año 1987 el S&P 500 cotizaba en 316 puntos.

Si consideramos la cotización a día 24/08/2023 de 4.436 puntos, implica una subida en esos 36 años del 1.304%, sin contar los dividendos que las empresas que componen el índice han ido pagando.

-Evolución beneficios por acción 1988-2023:

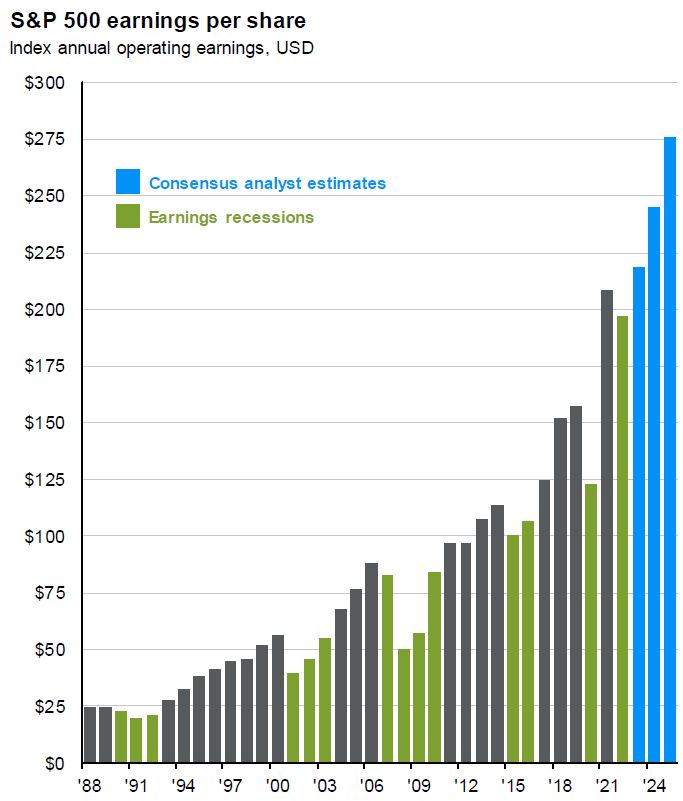

A inicio del año 1988, los beneficios por acción del S&P 500 se encontraban en 22 puntos.

Si consideramos el beneficio que estima el mercado del índice por acción del 2023 de 246, implica una subida en estos 36 años del 1.018%

Mostraré en el punto 8 esta variación entre las dos métricas ocasionada por el múltiplo sobre los beneficios que se estaba pagando en cada momento.

3. ¿Cómo suben los beneficios por cada acción?

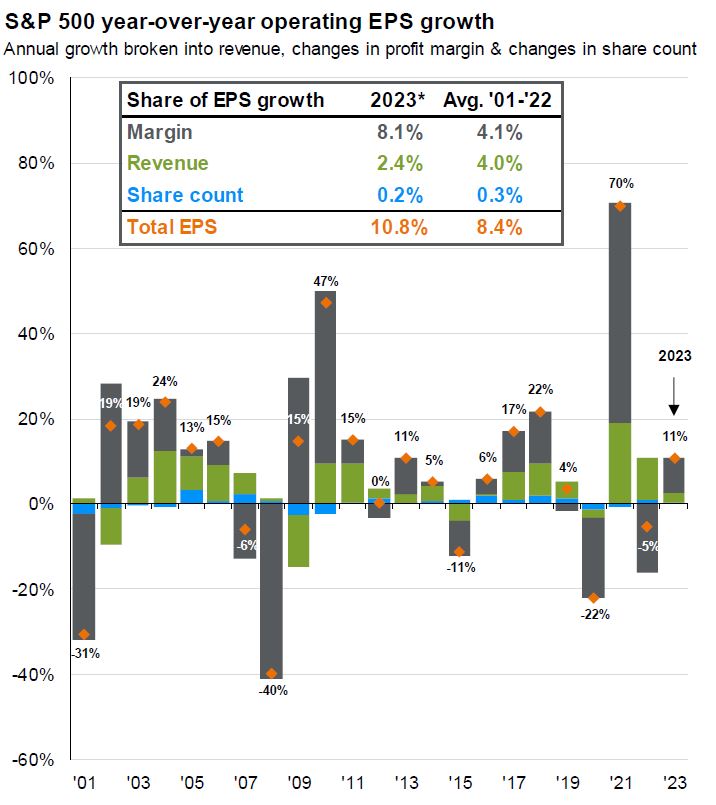

Hay distintas formas para que los beneficios por acción de una empresa o índice suban.

Las 3 más destacadas que grafica J.P. Morgan son: la variación de los ingresos, los márgenes y las acciones en circulación.

Durante los últimos 22 años como muestro en la tabla, el beneficio por acción del S&P 500 ha subido de manera anualizada un 8,4%.

Dicho crecimiento de beneficios por acción ha sido derivado de la mejora del margen en un 4,1%, el crecimiento de ingresos en un 4,0% y la eliminación de acciones en circulación en un 0,3%.

¿Tiene relación ese 8,4% de crecimiento anualizado de los beneficios por acción con lo que ha subido el precio del índice?

El precio del índice ha subido en ese mismo periodo un 8,5% anualizado, por lo que ya podemos hacernos una idea de la correlación entre esos dos factores.

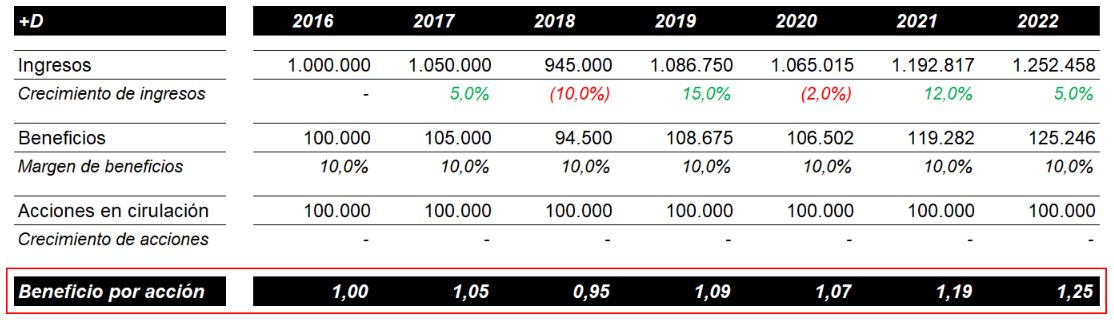

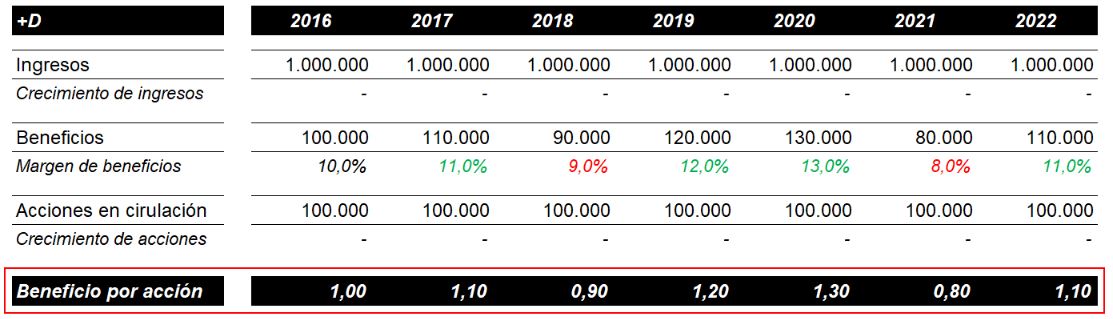

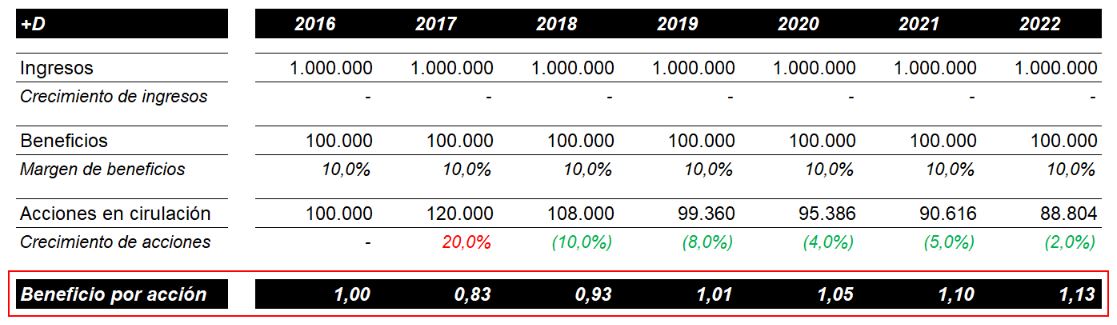

4. Ejemplos de evolución del BPA (Beneficio Por Acción)

Muestro la elaboración de 3 ejemplos para que sea más visual el incremento de beneficio por acción con esos drivers mencionados por J.P. Morgan, de manera separada:

-Crecimiento del ingresos:

Al variar los ingresos y mantenerse estáticos los datos de acciones en circulación y margen de beneficio sobre ingresos, el beneficio por acción varía en base a lo que incrementen o bajen dichos ingresos.

-Variación del margen:

Al variar los márgenes de beneficios por unidad vendida y mantenerse estáticos los datos de acciones en circulación e ingresos, el beneficio por acción varía en base a lo que incremente o baje dicho margen de beneficios.

-Evolución de las acciones en circulación:

Al variar las acciones en circulación y mantenerse estáticos los datos de margen de beneficio sobre ingresos e ingresos, el beneficio por acción varía en base a lo que incrementen o bajen dichas acciones en circulación.

La suma de estos 3 drivers son los que determinan la evolución del beneficio por acción de una empresa o índice.

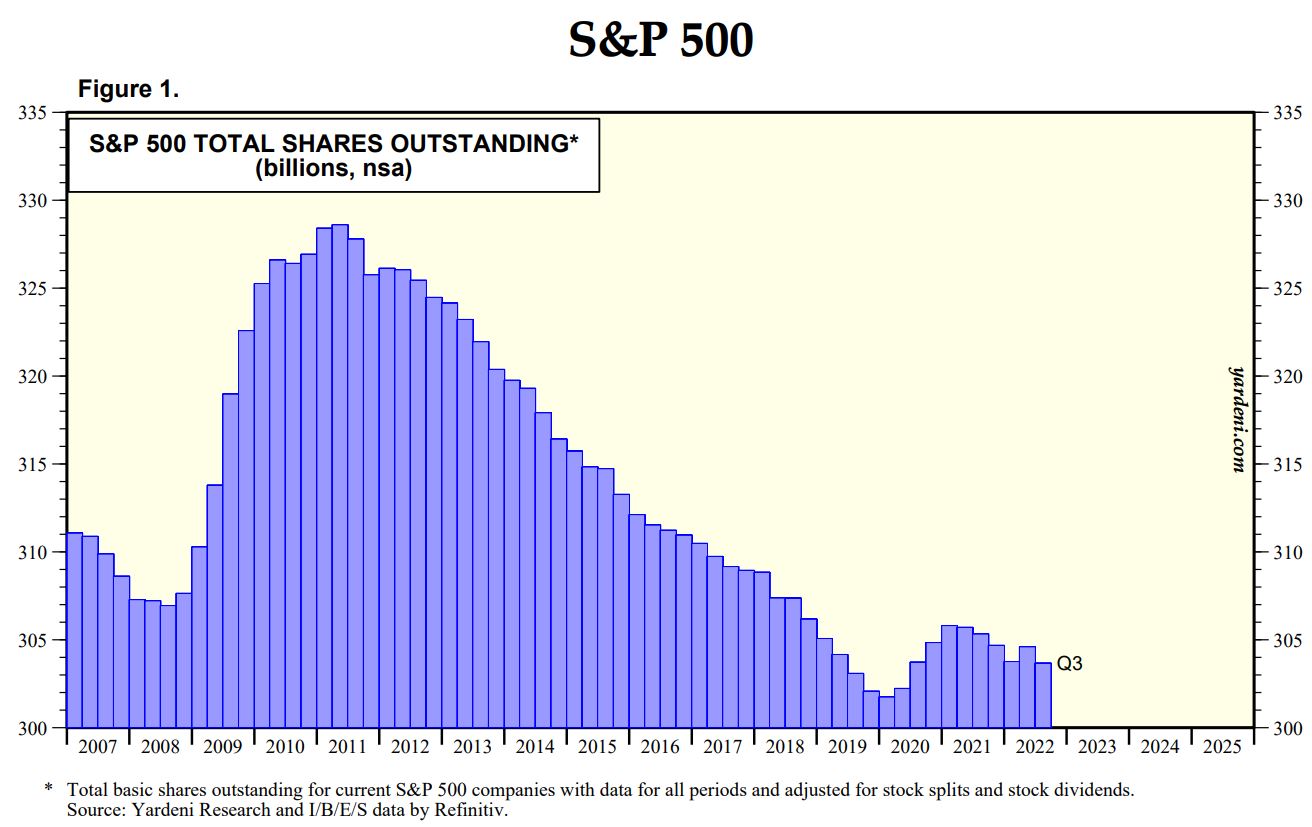

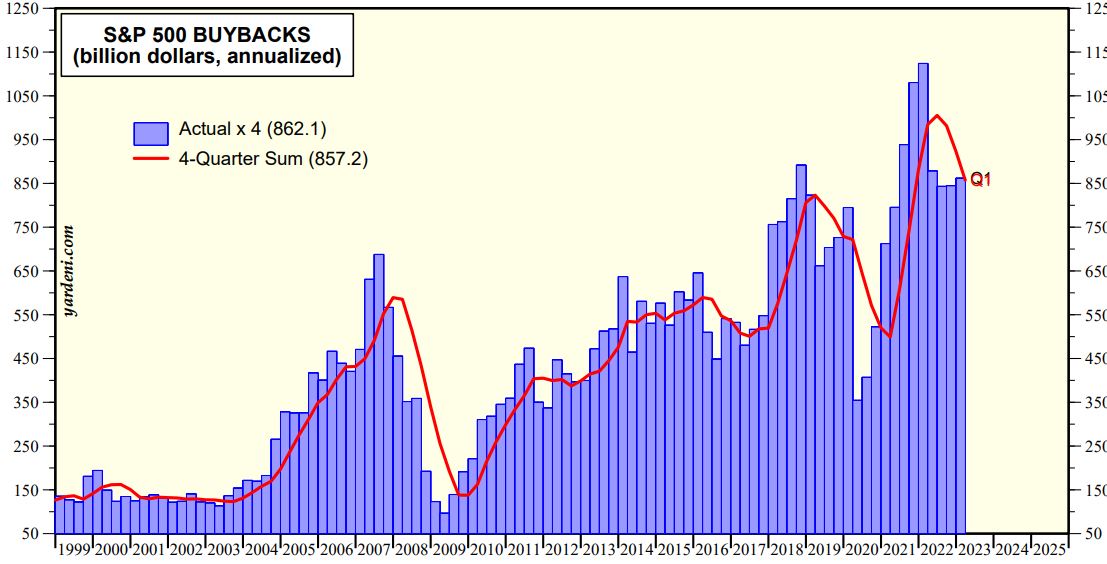

5. Evolución de acciones en circulación del S&P 500

Las acciones en circulación varían en base a que la empresa emita acciones nuevas (dilución al accionista actual en % poseído) o compre las existentes y posteriormente las elimine.

Muestro la evolución de acciones en circulación en el S&P 500 en los últimos años:

Las acciones en circulación variarán también en base a las empresas que compongan el índice y el tamaño de cada una.

Las compras de acciones propias realizadas por las empresas del S&P 500 en los últimos 24 años (en billones de dólares) han sido las siguientes:

Uniendo las dos tablas se puede comprobar cómo en el año 2008 en plena crisis, las empresas necesitaron ampliar capital.

De ahí que las pocas recompras que se observan en el gráfico en esa época, no fueran suficientes para frenar el crecimiento de acciones (dilución) en circulación que hubo.

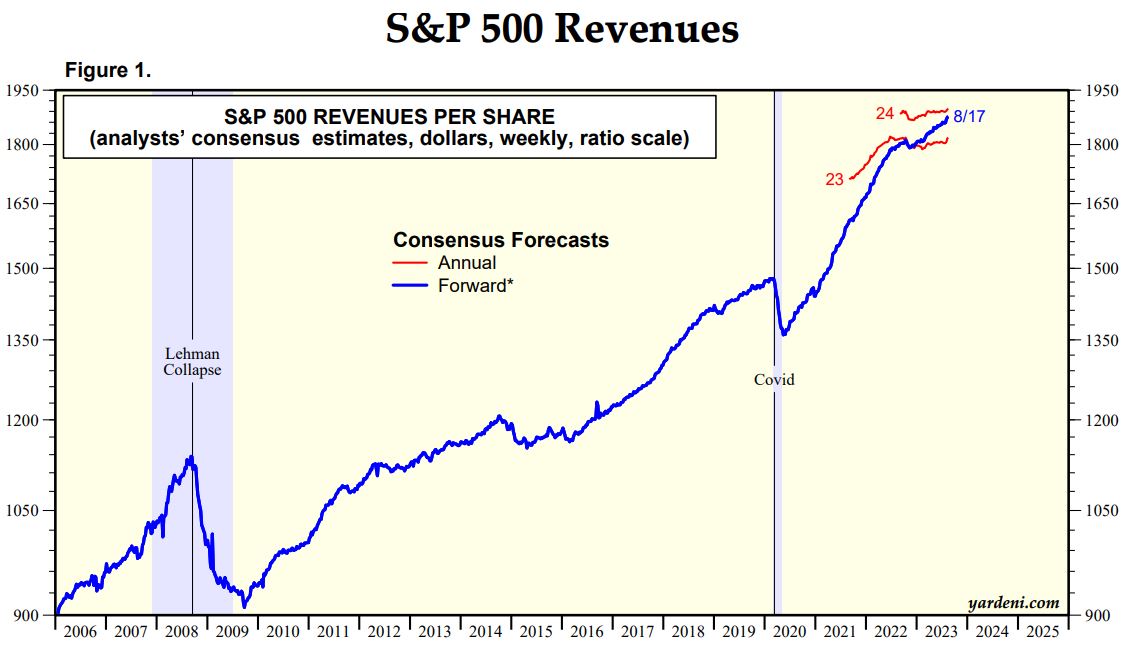

6. Evolución de los ingresos

Desde el año 2006, la evolución de los ingresos del S&P 500 es la siguiente:

Si las empresas que componen el índice facturan más, lo normal es que, si se mantienen constantes los márgenes sobre esa facturación, las acciones valdrán también más.

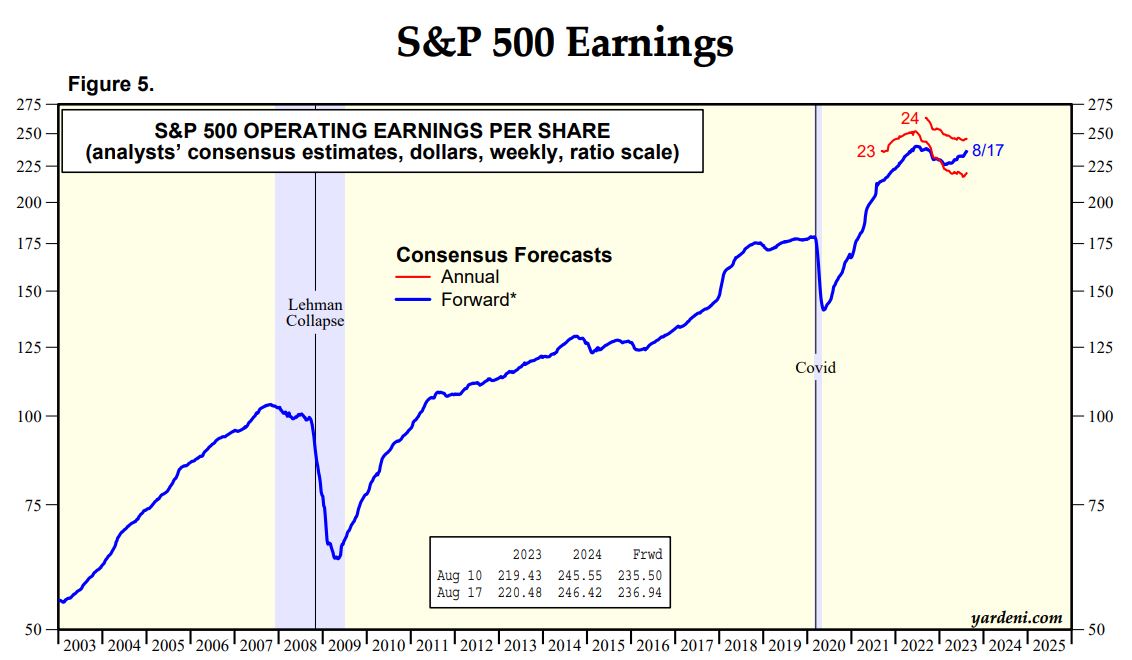

7. Evolución de los beneficios y márgenes

Desde el año 2003, la evolución de los beneficios del S&P 500 es la siguiente:

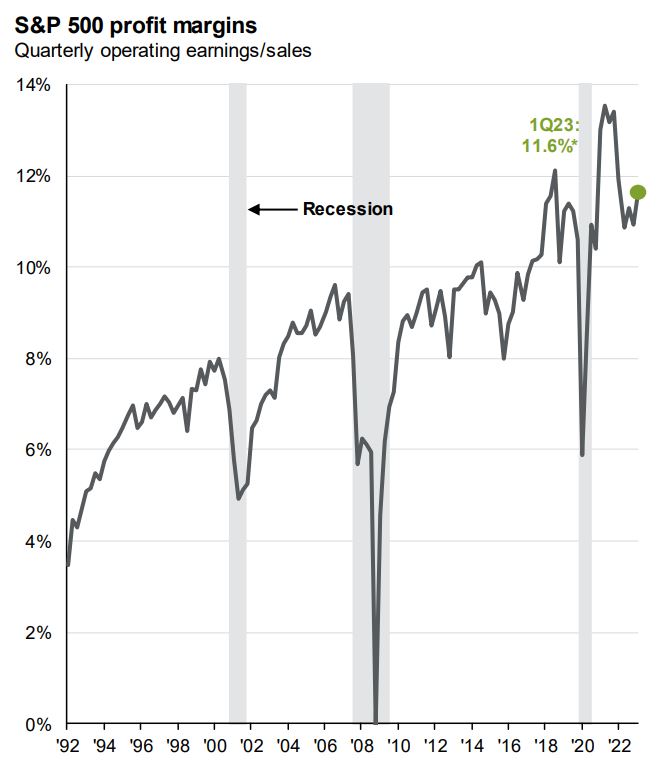

Mientras tanto el margen de beneficios sobre ingresos ha tenido la siguiente evolución:

Si cada año las empresas que componen el índice ganan más y son más rentables, lo normal es que las acciones valdrán también más.

A fecha 31/03/2023 por cada 100 dólares vendidos las empresas del S&P 500 obtuvieron 11,6 dólares, mientras que el los años 90 no llegaban a 4.

De ahí que -como vimos en la parte superior-, una parte muy importante de la rentabilidad obtenida (4% anual) haya sido por la mejora de dichos márgenes.

8. La valoración: otro factor que influye en la evolución del precio

Junto con la evolución de los beneficios por acción a lo largo de los años, el siguiente factor que afecta a la desviación del precio con dichos beneficios, es el múltiplo que se paga por los mismos.

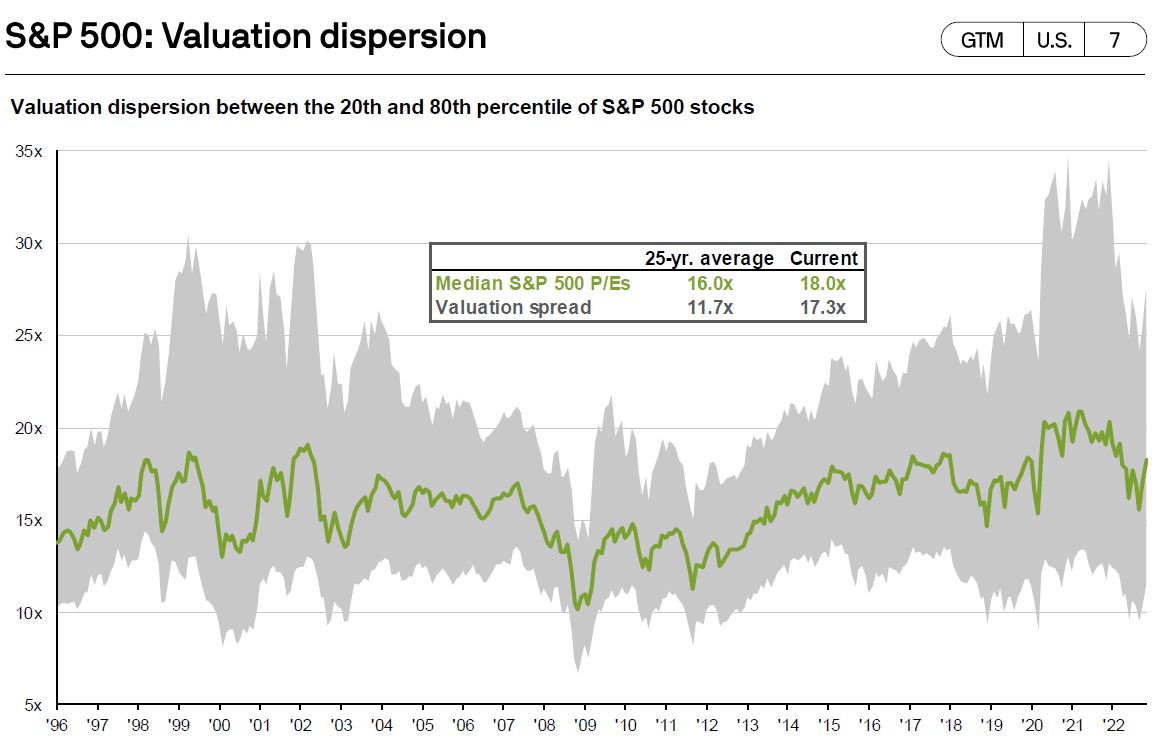

-Evolución histórica del PER en el S&P 500:

El PER medio del S&P 500 durante los últimos 30 años es de 16 veces.

Como la palabra «medio» indica, hay momentos en los que los beneficios se valoran a mayor múltiplo y otros en los que se valoran a uno menor.

Este es uno de los factores que puede alterar la relación entre la evolución del beneficio por acción y la evolución del precio del activo, sobre todo en el corto plazo.

En el primer ejemplo donde hemos mostrado la evolución del beneficio por acción del índice desde el año 1988, teníamos lo siguiente:

Como vemos el múltiplo sobre beneficios en el año 2023 se encuentra por encima de la media, mientras que, en el año 1988, se encontraba por debajo. De hecho el índice cotiza en el 2023 un 25,5% más caro que en el 1988 y de ahí que se haya obtenido una rentabilidad superior que lo que han crecido los beneficios desde entonces.

Esto ha alterado de manera temporal la variación de rentabilidades en el periodo, puesto que este año se está pagando un múltiplo sobre los beneficios estimados del índice bastante elevado en comparación al año de la medición, donde había mayor pesimismo y las valoraciones estaban más abajo.

9. Conclusión

-Los índices siguen la evolución de los beneficios de los activos subyacentes a largo plazo.

-A corto plazo puede afectar en el precio a cuánto se están valorando los beneficios de los activos.

-Si hay un momento de pesimismo por lo general, el beneficio habrá evolucionado más que el precio.

-Si hay un momento de optimismo por lo general, el precio habrá evolucionado más que el beneficio.

-Cuidado con el múltiplo que se paga por un índice o un activo, porque, como ya expliqué en la entrada El índice de Japón plano a casi 30 años , el precio que se paga siempre importa .

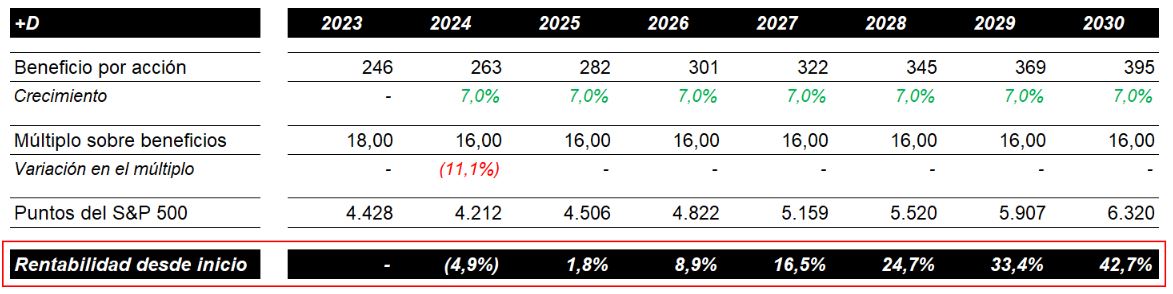

10. Bola de cristal: ¿qué esperar a futuro?

El índice se encuentra caro (por encima de su valoración histórica) y es posible que a futuro -a pesar de que los beneficios sigan subiendo-, si se ajusta el múltiplo (a su media histórica por ejemplo), no se obtenga una rentabilidad similar a la de los años anteriores o a la de la evolución de los beneficios por acción próximos.

Es bastante probable que el inversor esté durante varios años sin obtener rentabilidad o incluso perdiendo dinero, si en algún momento el múltiplo del índice cae por debajo de su media histórica.

Muestro un pequeño ejercicio, estimando un crecimiento de beneficios por acción del S&P 500 para los próximos años del 7% y un ajuste a su múltiplo histórico de 16 veces, para que el inversor tenga una idea de la rentabilidad que podría obtener desde los niveles a los que está actualmente si se cumplen esas dos hipótesis:

Desde el punto de vista de este humilde inversor, bajen las expectativas con este índice para los próximos años, porque no se encuentra precisamente barato.

11. Suscripción al blog

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar y les llegará un correo de notificación cada vez que publique una nueva entrada.

Si ya han entrado y no les sale el enlace, pueden salir y volver a entrar para ello.

Por último, si son nuevos y quieren leer alguna otra entrada creada, les dejo a continuación el enlace:

Con gusto si les parece bien, comenzaremos el debate acerca de la entrada en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Muy top @camacho113 .

Casualidades de la vida: estaba viendo yo esta mañana una empresa en la que una de sus presentaciones plantaban este gráfico de cotización de sus acciones vs rolling EPS

Y parece adaptarse perfectamente a sus conclusiones. Si luego sumamos el conjunto de todas las empresas pues obtendremos algo parecido para el mercao, tal como usted ha desarrollado brillantemente.

Al final con meterse en algo bueno (cosa no muy fácil de saber) en momentos que no sean de euforia (fácil de saber pero difícil de hacer) ya tenemos mucho ganado

Excelente post, debería enseñarse, no ya en los colegios, sino en muchas facultades de economía, de las cuales salen alumnos que aun piensan que la bolsa es un casino …

Excelente Sr @camacho113. Muchas gracias por su explicación. Abusando de su confianza, ¿como ve el MSCI World y el Small Caps?

Nubes y claros con chubascos dispersos…

Tengo el vanguard small y no me parece que esté mal.

El pasivo de las grandes está menos barato.

Yo tengo una duda con los indices de las small caps. Si una de las ventajas de los indices es que capturan los movimientos al alza de los caballos ganadores, ¿que pasa en el caso de las small-cap? ¿Sería acertada una cartera con un indice de pequeñas y uno de grandes, ponderados en peso por capitalización media?

Lo de llevar en cartera la próxima Amazon está muy bien, pero el problema que le veo es que con un indice de pequeñas te pierdes la segunda parte de la fiesta y con un indice de grandes te pierdes la primera mitad.

Post pata negra @camacho113 ! Muchas gracias!. Con post como este se puede hacer un libro muy muy chulo.

Saludos cordiales, @Iguerrero.

Interesantísima pregunta. Pero tenga en cuenta que una empresa como Amazon o cualquier big tech o cualquier empresa que haya crecido tanto queda muy diluida cuando cambia de categoría porque pasa acordarse con muchas que ya están posicionadas mucho tiempo.

P. ej., el Russell 2000 está compuesto por las 2000 compañías cuya capitalización es más baja dentro del índice Russell 3000. A pesar de que se trata de 2000 compañías frente a 1000 de capitalización grande, el peso relativo del Russell 2000 en el Russell 3000 es de alrededor del 8%.

Incluso ahora, que el S&P-500 está muy concentrado…

Una cosa es que no sea un casino y otra distinta es que el enfoque, no ya de quien se queda fuera del mercado, sino de muchos que participan en él, sea más propio de un casino que de un mercado basado en fundamentales a largo plazo.

Por no hablar como incentivando determinados comportamientos consiguen precisamente que al final lo que determina el resultado de la inversión en los mercados, para aquellos que les hacen caso, sea precisamente la componente de casino.

Incidir en rentabilidades a muy corto plazo, intentar predecir la macro, esconder riesgos que forman parte del proceso inversor, exagerar los defectos de sistemas alternativos de inversión al de uno, son actitudes que precisamente tienden a convertir algo que no es un casino, en algo similar a uno.

Saludos cordiales, @Agenjordi.

Pero al final da igual qué hagan muchos inversores, especuladores o jugadores. Sí apuestan en contra de empresas que van bien, cuanto más bajen el precio mejor para los propietarios, los que compran parte de la empresa en forma de acciones y no ‘participaciones de lotería’.

Los índices suben porque mantienen las empresas en las que la inversión, la innovación y el trabajo tienen éxito.

Y aunque sea cierto que con una buena gestión una empresa pueda ir mal por muchos motivos… Sí la dirige un manirroto que ha empleado a vagos e inútiles… Esa quiebra seguro.