Como en el anterior análisis que realicé de Essity, les recuerdo que si quieren ver en detalle o, de una manera más ampliada alguna gráfica o imagen que aparezca en el texto, pueden hacer sin problema zoom (se puede hacer desde el ordenador presionando «control» y moviendo la rueda del ratón) en la misma y no perderán calidad (recomiendo la lectura a 125% en ordenador).

Al meter tablas o gráficas con muchos datos, el sistema automáticamente las muestra en tamaño pequeño, pero realmente cuenta con una resolución muy elevada. Habiendo dicho esto, comenzamos.

1. ¿Qué es el ROIC o ROCE?

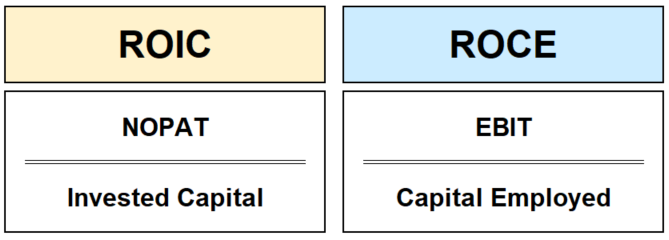

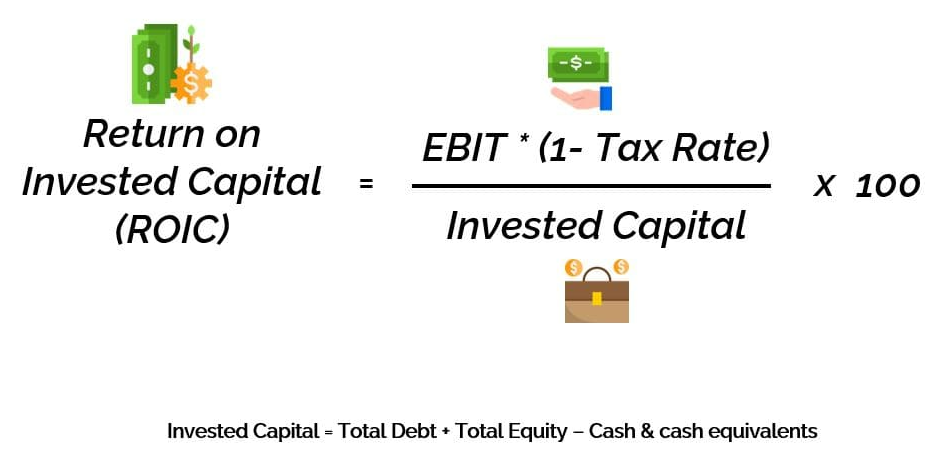

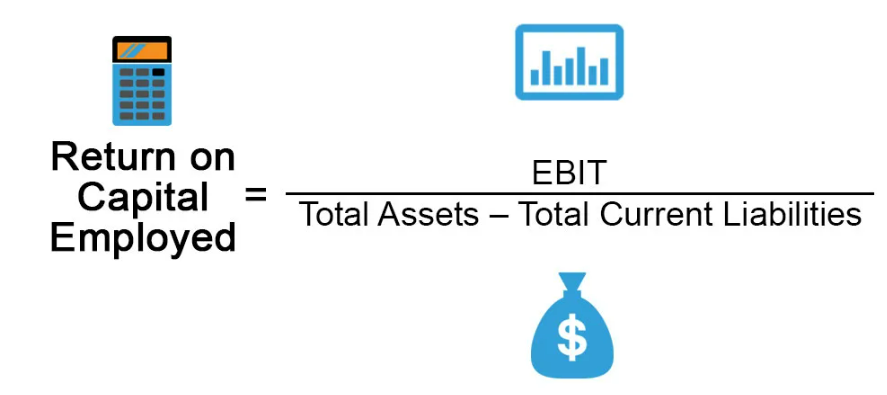

El ROIC y ROCE son medidas de rentabilidad que se utilizan para saber cómo de eficiente es la empresa con sus recursos. Para resumirlo mucho y antes de comenzar con el fondo real de este artículo, para que todo el mundo pueda entenderlo, es básicamente lo siguiente:

Cuánto me genera cada unidad monetaria que invierto en la compañía. Si pongo 1, qué porcentaje de retorno me genera ese 1.

Dejo dos imágenes que explican cómo calcular tanto el ROIC como el ROCE:

2. Muchos inversores no dan la importancia que merece el retorno sobre el capital

Muchos inversores y sobre todo los que tienen la estrategia «del dividendo», que a mi entender es básicamente buscar empresas que les proporcionen rentas para cuando estén en periodo de recolecta (gastar lo acumulado) y no de siembra (periodo de acumulación del capital), a veces no entienden bien el poder del ROCE o ROIC, para que dicho dividendo sea sostenible o creciente en el futuro.

Por otro lado, el estilo de «crecimiento» que busca que una empresa comprada hoy valga más en el futuro debido al incremento de su negocio, a veces, no da la suficiente importancia a lo necesario e influyente que es esta medida para que la empresa crezca y componga a lo largo del tiempo.

En este articulo pondré ejemplos para todos los inversores, tengan la etiqueta que tengan, para ayudarles a reflexionar acerca de la importancia de esta métrica para sus «estilos».

Ya habrán visto que continuamente pongo los «estilos» entre comillas, porque como muchos ya sabrán, un servidor odia este tipo de encasillamientos.

Al final, un inversor tiene que ser más que eso y no dejarse llevar por una narrativa que le impida ver la foto total de lo que implica ahorrar y poner su dinero a trabajar.

3. El ROIC o ROCE para los «dividenderos»

La mayoría de las veces, aquellas personas que compran una empresa mirando únicamente el payout (cuánto de lo que gana reparte) y el dividend yield (qué % de dividendo reparte en base al precio de cotización), olvidan una de las cosas más importantes como es la sostenibilidad del negocio y crecimiento del dividendo.

Voy a plasmar, para que se interiorice, dos ejemplos con dos empresas de retornos sobre el capital diferentes.

En este ejercicio teórico, no voy a tener en cuenta datos importantes como son los impuestos, la estructura de capital (deuda) y otras cosas muy relevantes que tendríamos que incluir en estos cálculos.

[Por favor, que todo inversor experimentado entienda esto como un ejercicio teórico, porque los ejemplos que se mostrarán únicamente tendrán en consideración una parte del ejercicio real].

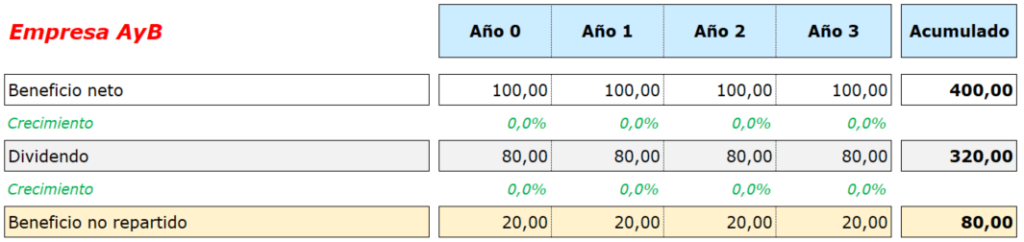

Ambas empresas reparten un 80% de lo que ganan (payout=80%), por lo que así quedarían:

En esta hipótesis, estamos asumiendo que las dos empresas no están haciendo nada con esas 20 unidades monetarias que deciden no repartir a sus accionistas. De hecho, vamos a asumir que las deposita en su cuenta corriente sin más.

¿Qué pasaría si decide invertir esas 20 unidades monetarias en hacer crecer su negocio?

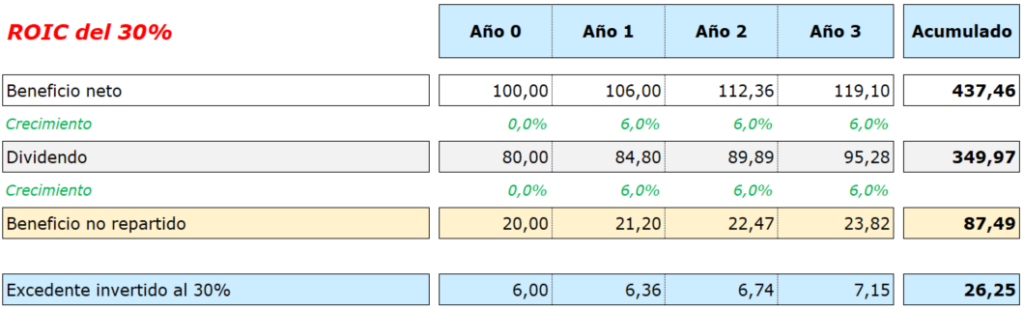

Vamos ahora a realizar el ejemplo haciendo que ambas empresas inviertan esas 20 unidades monetarias en hacer crecer su negocio, manteniendo el payout del 80%:

- Empresa A: ROIC o ROCE del 30%

Como vemos en la empresa A, que cuenta con un ROIC del 30%, mientras va pagando un 80% del beneficio que gana (gracias a ese retorno de capital tan elevado), consigue al mismo tiempo incrementar sus beneficios un 6% al año y, como consecuencia, manteniendo el mismo payout incrementa en esa misma medida su dividendo.

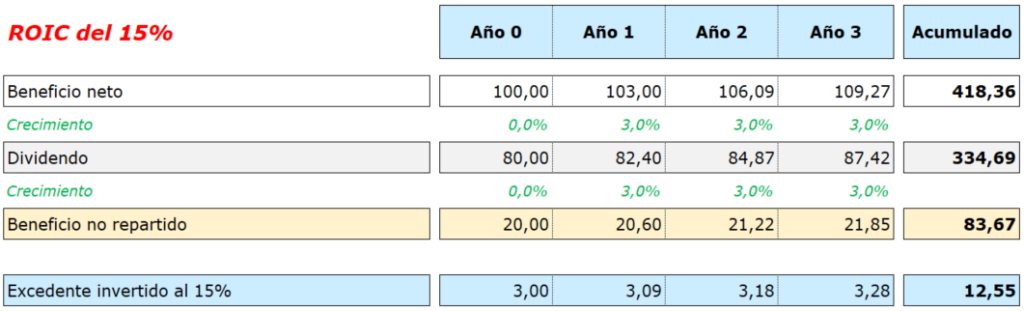

- Empresa B: ROIC o ROCE del 15%

Como vemos en la empresa A, que cuenta con un ROIC del 15% mientras va pagando un 80% del beneficio que gana (gracias a ese retorno de capital tan elevado), consigue al mismo tiempo incrementar sus beneficios un 3% al año y, como consecuencia, manteniendo el mismo payout incrementa en esa misma medida su dividendo.

Como pueden observar, una empresa con ROICs o ROCEs más elevados mientras reparte gran cantidad de lo que gana, puede hacer crecer su negocio puesto que, como ya hemos dicho al principio, necesita menos para crecer lo mismo (cuánto me genera cada euro que pongo).

Quédense con el fondo de este ejemplo, puesto que no es posible que dos empresas con ROCEs diferentes tengan ese mismo payout y sostenibilidad del beneficio, dado que a la que tiene ROCE inferior, le costaría más mantener con el mismo capital los mismos beneficios año tras año. En este ejercicio no lo hemos tenido en cuenta, pero esto lo dejaremos para otra ocasión cuando queramos añadir complejidad al asunto.

Es posible que el lector más experimentado se cuestione qué pasaría si añadiésemos la deuda en la ecuación. Profundizaremos sobre ello más adelante.

4. El ROIC o ROCE para los «inversores growth»

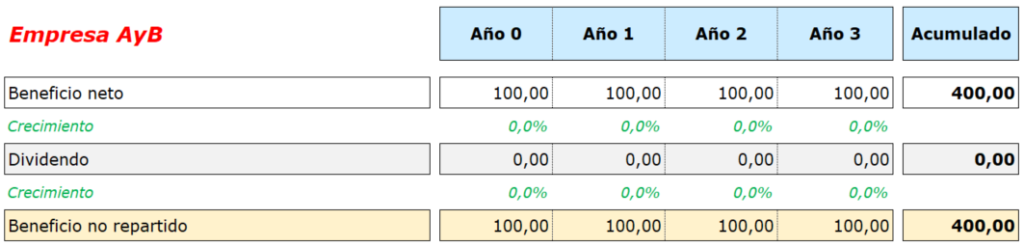

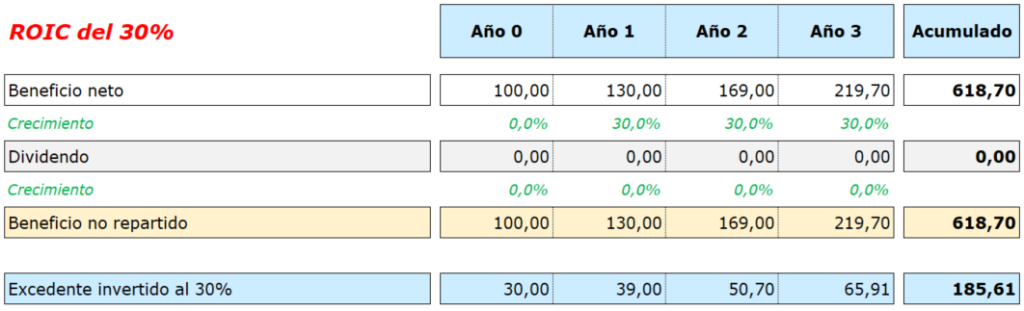

Al igual que en el anterior punto, vamos a poner el mismo ejemplo de la Empresa A y Empresa B, pero esta vez sin que las mismas repartan dividendos.

Como pueden observar, la empresa cada año gana 100 y mantiene en su tesorería dicha cantidad acumulada. En el siguiente ejemplo de las dos empresas con ROICs o ROCEs diferentes, realizaremos el caso en el que las mismas invierten en su propio negocio todo el dinero que generan.

- Empresa B: ROIC o ROCE del 30%

En la empresa con ROIC del 30%, puesto que no reparte dividendo y destina el 100% de lo que genera a invertirlo de nuevo en su propio negocio, sus beneficios crecen a esa tasa de retorno. Al final del año 3, la empresa ha pasado de ganar 100 a 220 unidades monetarias. En resumen, ha compuesto al 30% anualizado.

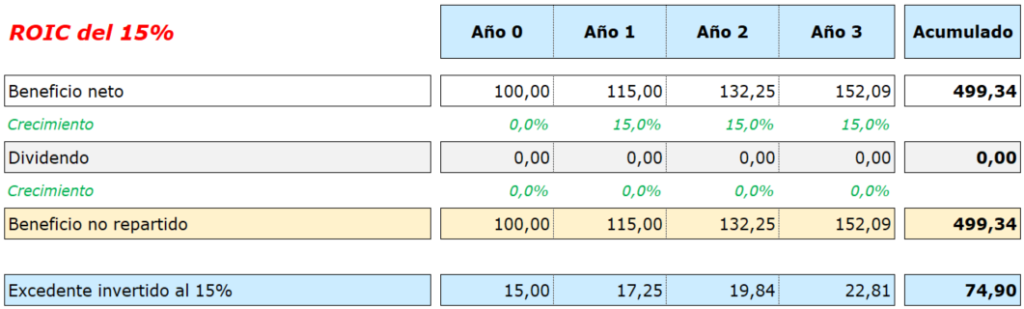

- Empresa B: ROIC o ROCE del 15%

La empresa con ROIC del 15%, puesto que no reparte dividendo y destina el 100% de lo que genera a invertirlo de nuevo en su propio negocio, sus beneficios crecen a esa tasa de retorno. Al final del año 3, la empresa ha pasado de ganar 100 a 152 unidades monetarias. En resumen, ha compuesto al 15% anualizado.

Aquí tienen la importancia del ROIC o ROCE en las empresas que no reparten dividendo y que destinan todo su flujo de caja libre a invertirlo en su propio negocio para crecer.

Por lo general, y como conclusión, siempre a mayor ROCE, mayores recursos para hacer algo. La empresa siempre va a tener una libertad mayor al necesitar menos necesidades, ya sea para crecer o para mantener su negocio.

5. El ROIC o ROCE añadiendo deuda

¿Es posible obtener una rentabilidad superior al ROIC o ROCE en nuestra inversión?

La respuesta, como todo en la vida y haciendo honor a este blog, es depende.

Si el coste de la deuda es inferior al ROIC o ROCE, conseguiremos que la empresa crezca a tasas superiores a ese retorno sobre el capital.

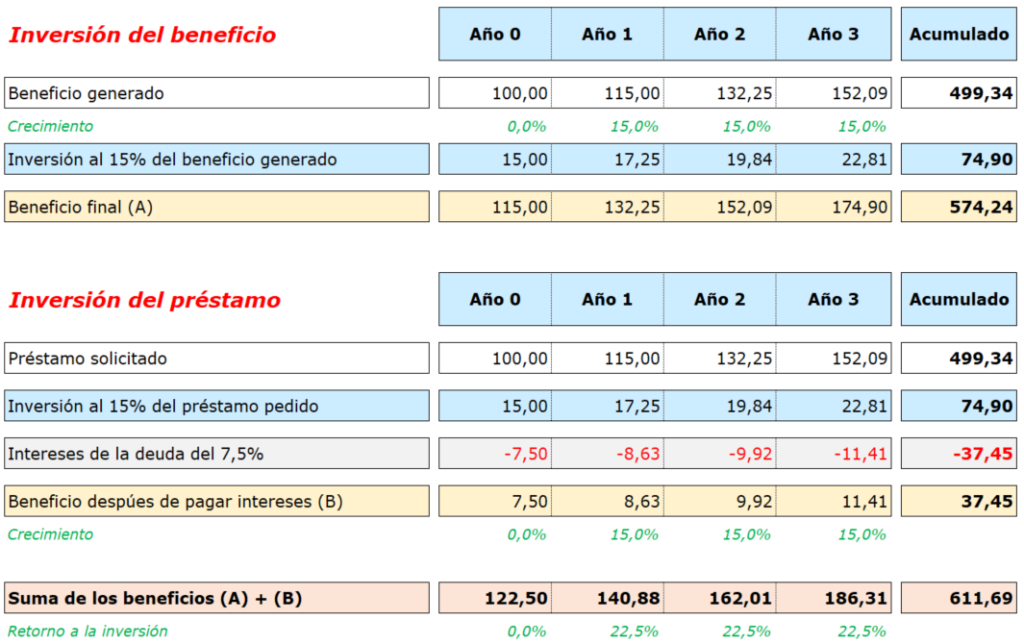

Veamos un ejemplo en el que se van a utilizar las siguientes hipótesis:

-Empresa con ROIC del 15% que reinvierte todo el cash flow que genera en hacer crecer su negocio.

-Además de invertir sus flujos de caja, también solicita cada año un 100% más de esa caja que genera de deuda, pagada al 7,5% de intereses.

Separemos por partes:

- Inversión del propio beneficio generado

- Inversión del préstamo solicitado

Como han podido observar, la empresa con un ROCE del 15% al haber pedido una deuda al 7,5%, – un tipo inferior a su ROCE (7,5% vs 15%) por el importe total de lo que ya generaba – ha conseguido incrementar sus beneficios a un ritmo del 22,5%, superior al del retorno que obtenía por la inversión de los mismos.

Si se fijan, la diferencia entre el crecimiento del 22,5% y el 15%, es ese 7,5% de margen que tenía el ROCE y el tipo de interés.

Esto tal vez les pueda ayudar a comprender cómo muchas veces es posible que empresas con ROICs o ROCEs malos, consigan mantener su dividendo o crecimiento gracias al apalancamiento financiero.

Eso sí, recuerden que serán esclavos del tipo de interés del coste de la deuda.

6. Conclusión

El ROIC o ROCE es una medida de eficiencia que, además de indicar que una empresa es mejor, nos da una cierta libertad a la hora de pensar qué hacer con los beneficios.

Por último, recuerden que una empresa que tiene ROCEs altos que no invierte en su propio negocio para su crecimiento, no generará una rentabilidad elevada a futuro. Eso sí, tampoco olviden el poder del ROCE en una empresa que no crece, pero sí reparte todo lo que gana en dividendos.

El ROCE o ROIC también está implícito en el CapEx de mantenimiento. Una empresa con ROIC o ROCE superior, necesitará menos recursos del beneficio que genera para hacer que ese mismo se mantenga.

Por el contrario, una empresa con ROIC o ROCE inferior, necesitará más parte de ese beneficio para mantenerlo.

Esto implica poder repartir más o menos dividendo finalmente a su accionista.

Si les ha gustado este post y quieren que se les notifique mi próxima publicación, pueden suscribirse de manera totalmente gratuita en el enlace que les aparecerá al entrar y les llegará un correo de notificación cada vez que publique una nueva entrada.

Por último, si son nuevos y quieren leer alguna otra entrada creada, les dejo a continuación el enlace al blog:

Con gusto si les parece bien, comenzaremos el debate acerca de la compañía en el foro, para que todo aquel si cuenta con conocimientos acerca de la misma, pueda colaborar e interactuar.

Aunque ambos conceptos miden el rendimiento que obtiene la compañía por cada euro empleado, al calcularse de dos formas distintas…¿Qué diferencias hay a la hora de valorar ROIC y ROCE? ¿En el caso del ROIC se mide exclusivamente el rendimiento de las inversiones de la empresa, independientemente de dónde venga el dinero, mientras que en el caso del ROCE este se puede ver aumentado por el apalancamiento? ¿Me estoy haciendo un lío con otras métricas?

En estas circunstancias me ayuda mucho hacerme ejemplos mentales con la compra de un inmueble destinadl al alquiler (que debe ser, contablemente hablando, en negocio más facil de analizar)

Pongamos en el escenario A la compra de un inmueble por 100.000€ que arroja un rendimiento neto al año del 4%.

Y en el escenario B, la misma operación pero aportando 50.000€ y los otros 50.000€ el banco.

¿En el primer caso, ROIC y ROCE serían del 4% y en el segundo el ROIC sería el 4% y el ROCE del 8% menos el coste de la deuda?

Mil gracias de antemano.

Calidad y dividendo consistente están bastante unidas.

https://www.google.com/url?sa=t&source=web&rct=j&url=https://www.msci.com/documents/10199/74fe7e16-759e-405c-96aa-8350623fae65&ved=2ahUKEwjmgK6m_5b4AhUGrxoKHXZYAloQFnoECBcQAQ&usg=AOvVaw3gjrecRKEmh1uZWAzko_BR

No, ambos miden el dinero que se emplea para que el negocio funcione. Creo que confunde con el ROE, donde únicamente mide la rentabilidad de los fondos propios que han aportado los accionistas, sin tener en cuenta la deuda que se ha metido en la compañía.

Si se fija, en este ejemplo, el ROIC o ROCE sigue siendo el mismo, lo que pasa es que gracias a la deuda, la rentabilidad que acaba obteniendo el inversor es superior al rendimiento del capital, por haber usado recursos que no son propios.

En este ejemplo, tiene que entender que tanto los recursos propios que ha puesto la empresa como los que ha pedido prestados a los bancos, ambos están generando un 15% porque se han invertido a ese ROCE o ROIC.

Lo que ocurre es que del 15% que generan los recursos que ha prestado el banco, un 7,5% es para él.

Eso sí, nosotros no hemos puesto ni un solo euro de esa parte, por lo que realmente habiendo puesto 1, obtenemos (1x15%) + [1x(15%-7,5%)] = 22,5% de retorno como inversores (ROE).

como siempre magistral sus disquisiciones, un placer leerle, gracias por sus aportaciones a la comunidad y la posibilidad de seguir aprendiendo para ser mejores inversores. Desde mi humilde

conocimiento y con muchas dudas de atreverme a aportar algo, quería profundizar para verificar si estoy equivocado, existen matices a la hora de calcular ROIC y ROCE, que en muchos casos debería ser muy parecido, hay casos en los que difieren. Tenía entendido el calculo del CAPITAL EMPLEADO en el ROCE se obtenía del PASIVO como (FONDOS PROPIOS+DEUDA), sin entrar en disquisiciones sobre el cash y que parte del cash es realmente eso, cash, y que parte pertenece a la operativa, algunos lo cuantifican todo el exceso del 2%, pero difícil saber si no tienes info muy concreta de la empresa. Y el CAPITAL INVERTIDO para el ROIC desde el ACTIVO como (ACTIVO FIJO + WORKING CAPITAL)

A veces el capital invertido y capital empleado no es lo mismo, por ejemplo activos y pasivos por impuestos diferidos, no es inversión ni financiación, provisiones, si es puntual no es capital invertido, no es financiación, Fondo de comercio (la inversión ya está realizada y no hay que volverla a hacer pero permanece en el balance), Inversiones empresas del grupo o inversiones financieras, si esa inversión está en mi activo es que no la he consolidado, RECOMPENSA/INVERSIÓN, estoy teniendo en cuenta la inversión, pero la recompensa no está en el numerador de esta ecuación, la tendré por debajo de resultados financieros.

Otro aspecto a comentar es el uso de beneficios antes y después de impuestos, creo es aplicable tanto a ROCE como ROIC, de otra forma no sería comparable mismo ROIC ó ROCE de empresas que estén sujetas a distintos tipos impositivos, en ambos casos, para aislar el retorno de la propia empresa aislada o no del entorno fiscal donde opera, podemos utilizar antes o después, según interese, desde punto de vista de la empresa o desde el del inversor

Espero haber aportado algo, y siento desviarlo del tema principal, agradeciendo de antemano cualquier aclaración, un cordial saludo

Por lo que he leído, el factor de calidad lo definen como un balance sólido. ¿Sabría decir qué es exactamente el criterio que utilizan para medir la calidad?

Edito:

He encontrado este paper de MSCI:

Sí, esos son las métricas que filtran en el msci quality index.

Respecto a msci wold high dividend index, en la descripción del índice :“The index is designed to reflect the performance of equities in the

parent index (excluding REITs) with higher dividend income and quality characteristics than average dividend yields that are both

sustainable and persistent. The index also applies quality screens and reviews 12-month past performance to omit stocks with

potentially deteriorating fundamentals that could force them to cut or reduce dividends.”

Desconozco esas características quality en concreto.

Interesante esto de Damodaran acerca del ROIC en su última entrevista con Patrick O’Shaughnessy:

Gracias @camacho113 por sus siempre magistrales intervenciones.

Para ponérnoslo un poquito más fácil a quienes somos más vagos e ineptos, esto último lo digo sólo por mi, que conste, ¿existe alguna plataforma, web etc., que nos dé el ROIC y/o ROCE de las empresas, sin más? En mi caso me sería de utilidad para “limpiar”, adecuar mi cartera y mirar a las empresas que llevo de una manera más eficiente.

Tanto en Morningstar.com como en tikr.com los tiene. Lo que no sé es si están bien depurados.

Disculpe de nuevo mi torpeza pero en Morningstar sólo veo el ROA y el ROE y en tikr me sale todo con