La estrategia de los dividendos parece tentadora ya que permitiría generar ingresos y librarse de la volatilidad. Pero esto es falso. Solo es una ilusión ya que en realidad hay que pagar más impuestos que con una estrategia de capitalización (por lo tanto, ésta es la que debería ser elegida).

Imaginemos 2 carteras («teóricas») de 100K

Caso 1) Cartera DGI/de dividendos con un 5% de dividendo sin crecimiento de la acción.

Caso 2) Cartera de acciones de crecimiento con un aumento del 5% de las acciones cada año.

El objetivo es conseguir unos ingresos anuales de 4000€ netos.

En el caso 1, es sencillo, los dividendos del 5% = 5K, gravados al 20%, es decir 4000€ netos. La cartera 1 se mantiene en 100 000 euros todo el tiempo.

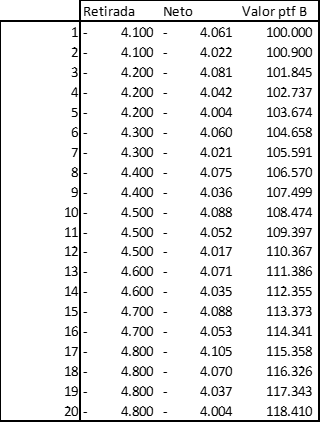

En el caso 2, el valor de la cartera y los retiros son los siguientes (considerando el 20% de impuestos sobre la plusvalía):

La retirada aumenta con el tiempo porque la parte de plusvalía aumenta también con el tiempo. Por lo que al cabo de 20 años, la plusvalía representa más porcentaje del valor restante que al principio (5%).

La cartera gana alrededor de un 0,9% al año, mientras que el importe total de las retiradas netas es ligeramente superior (81k€ frente a 80k€ en 20 años).

Es decir que no hay que favorecer las acciones de dividendos debido a la segura y mayor fiscalidad. Además, debido a las elevadas retenciones, se eliminan las acciones de dividendos de algunos países (Alemania y Francia, en particular).

Invertir en un fondo no elimina el problema de las retenciones, ya que los fondos también tributan.

No hay que olvidar que el dividendo no es un compromiso cierto de la empresa, y una disminución o incluso un cese del dividendo puede provocar una fuerte caída de la cotización, lo que sería una especie de doble pérdida para el accionista.

Un argumento en contra de la capitalización sería considerar que ciertos sectores distribuyen necesariamente dividendos y, por lo tanto, serían inaccesibles, y también que los sectores que pagan dividendos se comportan mejor que los que no lo hacen.

La cuestión no es particularmente clara, pero estoy de acuerdo en que una estrategia 100% de renta variable es complicada.

Espero que te haya gustado este artículo y te haya hecho reflexionar.

Me encantaría conocer tu opinión sobre este tema y estaré encantado de discutirlo contigo.

Un saludo,

Thibaut

Muchas gracias @Tconseil por iniciar este interesante debate.

Sin duda el dividendo penaliza fiscalmente, pero veo que en el caso de la capitalización por reinversión de los propios beneficios de la empresa, está considerando que el precio de la acción a la hora de vender no se mueve en todo ese tiempo.

Si nos toca un periodo largo de mercado en el que las acciones están muy abajo y vamos vendiendo por debajo de ese precio, es posible que acabemos con menor capital.

Puede pasar también lo contrario, claro.

En un mundo ideal donde las empresas creciesen como un reloj y el mercado siguiera valorándolas continuamente igual, tendría mucho más sentido su aproximación sin duda.

El problema aquí también es que existen los tipos de interés, la inflación y la variabilidad en los flujos de caja futuros.

Una cosa muy interesante también sería hacer el cálculo con un fondo en el que no se tienen plusvalías bestiales. En ese caso se pagarían menos impuestos dado que no toda venta del mismo sería gravada.

Aunque creo que lo ha calculado usted mismo asumiendo que se compran desde 0 ambos.

¿Aquí se aplicaría un 20% de impuestos cuando no es una plusvalía por la venta del 100%?

“Esta es la que debería ser elegida”

No estoy de acuerdo con esa afirmación.

Le veo lagunas a esta estrategia durante la fase de acumulación pero cada inversor tiene sus necesidades.

Cada uno deberá elegir la que le permita no salirse de su plan trazado y no siempre esa es la óptima en rentabilidades.

Yo a los dividendos les veo la enorme ventaja de no tener que vender. Y sobre todo, no tener que elegir qué vender.

Que matemáticamente son menos eficientes creo que está fuera de toda duda.

El problema es que usted plantea dos escenarios ideales que poco tienen que ver con la realidad. Especialmente el segundo.

Obviamente creo que la mayoría firmaríamos antes el segundo caso que el primero. Pero ¿existen las acciones que suben un 5% cada año? ¿En un escenario como 2008 que cree más posible que se puedan mantener las premisas, el caso 1 o el caso 2?

Ojo que hay también quien se equivoca pensando que el primer caso es inquebrantable cuando también se puede terminar complicando.

Muy interesante el tema.

Hace tiempo que le llevo dando vueltas a cómo reorientar mi cartera cuando me vaya acercando a la edad de jubilación o IF, lo que suceda primero. Y lo pienso porque estando cerca de ese momento (a unos 10 años vista, más o menos) sufrir una corrección brusca puede hacer que esos 10 años se conviertan en 20, o que perdamos mucho patrimonio, justo cuando lo queríamos disfrutar.

Y dándole vueltas a lo de “protegerme” estaba buscando cuál es la estrategia que me parece mejor. No la que definitivamente vaya a ser la correcta, eso nunca lo sabré.

Había considerado varias opciones:

Por ahora me estoy decantando más por esta última opción, y la pongo aquí, para que ustedes me puedan sacar los posibles fallos de la misma.

La idea es que creo que me va a costar menos recibir dividendos, que vender. Como bien dicen por arriba, lo de vender en los momentos de caídas, y además, lo de decidir qué vender, no lo veo fácil.

También espero que las dividend kings bajen menos sus cotizaciones en momentos de caídas, y que todas, o casi todas, mantengan o suban el dividendo, cada año.

Los problemas que yo le veo a esta estrategia son:

¿Qué opinan?

Nadie le impide combinar estrategias. Vamos puede combinar recibir dividendos con vender algunas cosas.

El efecto de vender un 3/4% en empresas que distribuyen poco dividendo, para el inversor final, realmente no es tan distinto (en muchos escenarios, aunque esa diferencia igual se acentúa en otros) del de que la propia empresa distribuya lo mismo con dividendos, Vamos en lugar de centrarse en si la empresa es mejor simplemente por dar o no dividendos por temas fiscales, se puede centrar en sus necesidades para dictaminar como ir distribuyendo ese capital.

La RF de corto plazo (o la propia liquidez tipo depósitos o cuentas remuneradas) también es una opción, ni que no sea en un % grande, para llevar mejor ciertas circunstancias de mercado y, evitar, tener precisamente que vender ese 3/4% en situaciones muy perjudiciales para el inversor.

El no vender a veces se convierte en una línea infranqueable que precisamente muestra como uno termina confundiendo el invertir para poder utilizar ese dinero a posteriori, en caso de necesitarlo, con simplemente acumularlo como objetivo final confundiendo en exceso medio con fin.

Lo cual por ejemplo nos lleva a exagerar algunas virtudes del DCA que se convertirán en inconvenientes justo cuando uno pase a quizás necesitar retirar parte de ese capital. A veces uno se pregunta si detrás de ese apego al DCA (propio o ajeno) no hay una voluntad precisamente de no querer disponer nunca de ese capital como si fuera algo inmutable, una posesión más preciada que sus grandes posibilidades de utilizarse para otras cosas quien sabe si más necesarias llegado el caso.

Desde mi punto de vista, todas las estrategias de inversión tienen sus ventajas e inconvenientes, como todo en la vida me temo, pero dormir con tranquilidad debe ser un factor insoslayable.

En mi caso, desde hace año y medio aprox. inicié una estrategia basada en DGI, precisamente por la capacidad de recibir ingresos para reinvertir sin tener que renunciar al capital principal y en el futuro poder destinarlos a lo que desee - complemento a la jubilación, inversión, gambas…-; No obstante, pasar por hacienda, D6, 720 si procede, son inconvenientes que se compensan sobradamente con la satisfacción que supone que todos los meses nos ingrese alguna de “nuestras compañías” los dividendos.

Asimismo, mantengo intacta mi cartera de fondos porque es un factor importantísimo de diversificación en otras estrategias y empresas de todo tipo y condición.

Termino como empecé, cualquier estrategia que adopte debe permitirle dormir con tranquilidad y si la actual no le convence, explore alternativas sobradamente probadas, sabiendo que nada es perfecto.

Estoy en la misma tesitura con el condicionante añadido que yo no tengo descendencia.

El inconveniente que me tiene en dudas es que la estrategia de dividendos (DGI más concretamente) exige a mi parecer una preparación de años antes de la contingencia para tener unos retornos apreciables o bien partir de un capital relativamente importante si uno tiene en mente compaginar con ventas parciales con fondos de inversión y debe cubrir los periodos en que los últimos no deban tocarse por la fase bajista del momento.

Sí, reconozco que es una cuestión meramente psicológica lo de adoptar esa famosa estrategia del 4 %. Se me iba a arrugar el estómago vendiendo en bajadas.

En cuanto a lo de tener un fondo de reserva en cash, por supuesto que lo considero. Pero ahí la cuestión es cuántos años va a durar la racha mala. Otra cosa impredecible.

Otro de los problemas mentales que estoy empezando a detectar, en mi persona, es las cosas que no “computo”. Por ejemplo, me he dado cuenta, de que calculo mi fondo de emergencias sin tener en cuenta mis activos invertidos. Y siendo sinceros, si estamos hablando de una emergencia real, puede que nos duela vender en el fondo del valle, pero son activos que deberían ser monetizables. Por lo tanto, estoy empezando a rehacer mis cálculos, teniendo en cuenta que en el peor de los casos, como mínimo un 20 o 30 % del valor liquidativo actual lo podría obtener para una auténtica emergencia.

Comento esto porque yo también me encuentro en la fase de acumulación. Y no estoy computando que todo eso acumulado, lo podré ir “gastando” poquito a poco hasta llegar al final de mis días, cuando considere que empiece mi fase de “disfrute” de lo acumulado. Pero eso son otras cosas, no quiero desviar el hilo del asunto de los dividendos, que me resulta muy interesante, la verdad.

Exacto. Y plantea una disyuntiva no fácil de resolver. Si el mercado está arriba, tendremos un importe apreciable para invertir en acciones de dividendo, pero la rentabilidad media por dividendo de éstas será baja (lo que ocurre con mercados en máximos). Al revés, con un mercado abajo, la rentabilidad por dividendo será mayor, pero el montante de los fondos que queramos traspasar seguramente sea tambien bajo.

Claro, que como todo, es una simplificación. Habrá acciones con mayor o menor rentabilidad por dividendo (lo que el 2020 nos ha enseñado es que muchas de las primeras tienen la mala costumbre de suprimir o bajar el dividendo cuando vienen malas) y fondos que caigan más o menos. Aparte de que los traspasos pueden ser concentrados o distribuidos en el tiempo. Optimizar todo esto lo veo imposible.