Para este primer artículo sobre opciones, voy a intentar explicar el funcionamiento sin entrar demasiado en los detalles, con el fin de interesar a algunos novatos e ir por etapas.

Las opciones son un producto derivado de índices o acciones (u otros productos como materias primas). El precio de cada opción va a depender directamente del precio del índice o de la acción.

Se puede comprar o vender cada opción.

Existen 2 tipos de opciones:

- Call: Da derecho al comprador de comprar el subyacente al strike hasta la fecha de vencimiento. Por ello paga una prima. El comprador pierde como máximo esa prima, mientras que no tiene límite de ganancia.

El vendedor, al contrario, tiene obligación de vender el subyacente al strike si el comprador así lo decide. Por tener esta obligación, el vendedor recibe la prima. El vendedor gana como máximo esa prima, mientras que no tiene límite de pérdidas.

- Put: Da derecho al comprador de vender el subyacente al strike hasta la fecha de vencimiento. Por ello, paga una prima. El comprador pierde como máximo la prima, mientras que puede ganar hasta el strike (menos la prima) en caso de que el subyacente valga 0.

El vendedor, al contrario, tiene obligación de comprar el subyacente al strike si el comprador así lo decide. Por tener esta obligación, el vendedor recibe la prima. El vendedor gana como máximo la prima, mientras que puede perder hasta el strike (menos la prima) en caso de que el subyacente valga 0.

Cada opción tiene algunas características:

- Un subyacente: puede ser una acción o un índice, por ejemplo, el EuroStoxx50 o Inditex

- Un strike: el precio a partir del cual el comprador de la opción puede ejercer su opción (comprar o vender).

- Una fecha de madurez/vencimiento: la fecha límite para el comprador de ejercer la opción

- Una prima: el precio para comprar o vender la opción

En los ejemplos ilustrativos de cada una de las 4 posibilidades simples con opciones se considera una acción que vale 80 euros, una call que vale 8 euros y una put que vale 5 euros.

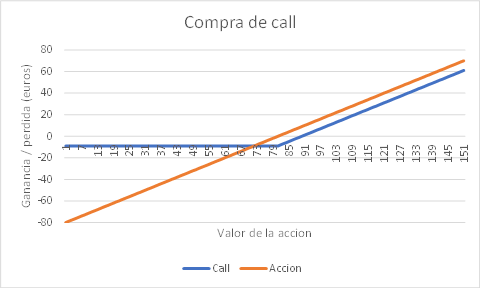

COMPRA DE CALL:

El objetivo es especular con la subida del subyacente, pero con una pérdida limitada a la prima. Se compara en el grafico con la compra directa de acción (posición long).

Estrategia: la compra de call permite aprovechar la subida de la acción hasta el vencimiento de la opción.

Rendimiento y apalancamiento: importante en caso de subida de la cotización.

Punto de equilibrio: teniendo en cuenta la prima pagada, el resultado financiero es positivo si la cotización de la acción al vencimiento esta por encima del “strike+prima” i.e. un punto de equilibrio al 88.

Riesgo: en caso de bajada de la cotización, la perdida se limita a la prima.

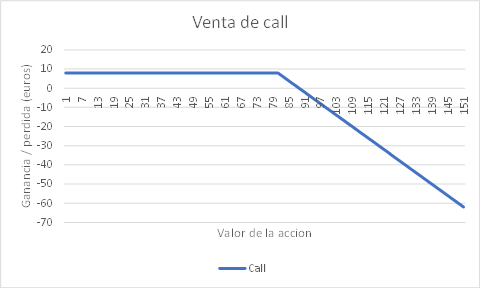

VENTA DE CALL:

El objetivo es especular con la estabilidad (o bajada, aunque es mejor comprar una put para eso), o usar una estrategia simple de call cubierta (ver más abajo)

Estrategia: la venta de call corresponde a una visión de estabilidad o de bajada (limitada) de la cotización de la acción hasta el vencimiento de la opción.

Ganancia potencial: se limita a la prima recibida al principio.

Punto de equilibrio: mi resultado financiero es positivo si la cotización de la acción al vencimiento se queda por debajo de “strike+prima” i.e. un curso de 88.

Riesgo: en caso de subida fuerte de la cotización, la perdida puede ser (muy) importante.

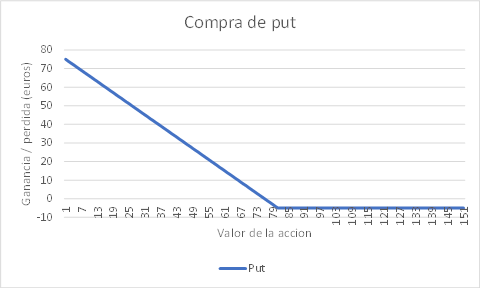

COMPRA DE PUT:

La estrategia es especular con la bajada con un riesgo limitado (a la prima) o sino proteger la cartera sin vender.

Estrategia: la compra de put permite aprovechar la bajada del precio de la acción hasta el vencimiento de la opción.

Rendimiento y apalancamiento: importante en caso de bajada del precio.

Punto de equilibrio: teniendo en cuenta la prima pagada, el resultado financiero es positivo si el precio de la acción al vencimiento está por debajo de “strike+prima” i.e 75.

Riesgo: en caso de subida del precio, la pérdida se limita a la prima.

Para ponerse corto de una acción es mucho menos arriesgado comprar una put que ponerse corto directamente porque con una compra de put, la pérdida es limitada cuando en el otro caso, la pérdida es ilimitada (como en la venta de call “desnuda”).

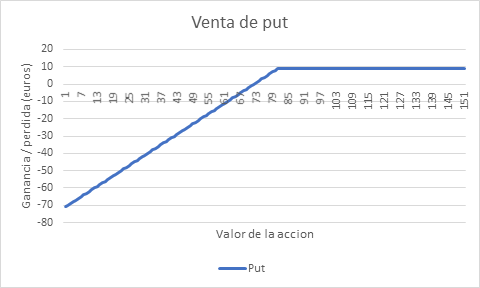

VENTA DE PUT:

La estrategia consiste en especular con la estabilidad o subida limitada. Al final permite comprar una acción más barata que el precio actual gracias a la prima recuperada.

Estrategia: la venta de put corresponde a una visión de estabilidad o de subida (preferentemente moderada) de la cotización de la acción hasta el vencimiento de la opción.

Ganancia potencial: se limita a la prima recibida al principio.

Punto de equilibrio: el resultado financiero se queda positivo si el precio de la acción al vencimiento se queda por encima de “strike+prima” i.e. un precio de 75.

Riesgo: en caso de bajada fuerte del precio, la pérdida puede ser (muy) importante.

No obstante, una venta de put es menos arriesgada que comprar acciones.

2 Estrategias simples (las que yo suelo usar principalmente):

Vente de call cubierto:

Esta estrategia consiste en tener acciones (100) de un subyacente y vender una call para ganar la prima (y continuar percibiendo los dividendos que paga la acción). La desventaja es que si la acción sube por encima del strike, habrá que venderla al vencimiento por ejercicio de la call por parte de la contrapartida (o comprar de vuelta la call, potencialmente con una pérdida sobre la call pero no sobre el global).

Creo que esta estrategia podría interesar mucho a los inversores que buscan acciones con dividendos. La prima se podría considerar como un segundo dividendo y podría aumentar así el rendimiento general de los inversores.

Venta de put OTM (out of the money):

Esta estrategia consiste en vender una put por debajo del precio actual de una empresa que podríamos querer tener en la cartera pero que es un poco cara. Si la acción se queda igual o sube, nos quedamos con la prima y nada más, si la acción baja un poco, pero se queda por encima del strike, guardamos la prima y nada más, y si la acción baja por debajo del strike, compramos la acción.

En caso de no ejercicio (donde hemos percibido la prima), se puede repetir la venta de put con una fecha más lejana.

Tener las acciones y vender una call (cubierto) tiene el mismo resultado que una venta de put (con mismo strike), aunque psicológicamente hay diferencias.

En general, suelo usar la venta de put con un strike por debajo del precio actual (la acción es demasiado “cara”). Uso la venta de calls cubiertas con un strike por encima del precio actual (la acción tiene potencial desde mi punto de vista o no la quiero vender por menos que el strike).

Para terminar, voy a dejar algunos enlaces sobre hilos en Más Dividendos donde se habla de opciones:

- Sobre las opciones en general:

https://foro.masdividendos.com/t/opciones-presentacion-estrategia-y-mas/6835/1

2. Sobre un fondo opciones que asesoro (Esfera I Estrategia Opciones):

https://foro.masdividendos.com/t/esfera-i-estrategia-opciones/7294/1

3. Sobre una estrategia de venta de put muy OTM

https://foro.masdividendos.com/t/como-financio-mis-vacaciones-con-la-cartera-d-51-tfrrs/6995/1

4. Sobre una estrategia de opciones (hilo llamado “el collar de la reina”):

https://foro.masdividendos.com/t/el-collar-de-la-reina/2708/1

5. Sobre las calls cubiertas

https://foro.masdividendos.com/t/covered-calls-o-la-renta-perpetua/15190/1

Espero que este texto te haya ayudado a entender un poco o mejor las opciones y que te haya suscitado interés en leer los enlaces.

Estoy a tu disposición para responder a preguntas o explicar con más detalles algunas partes o estrategias si lo deseas.

Un saludo,

Thibaut

Buenos Días,

¿Conoce algún instrumento (ETF) que se pueda adquirir desde Europa referenciado al Nasdaq100 y que permita la compra/venta de opciones (Call/Put) para poder operar desde Interactive Brokers?

Llevo en cartera el de iShares pero no le veo la opción de “Opciones” y el QQQ como que tampoco…el resto que estado mirando, Amundi, Lyxor, nada de nada…

Muchas Gracias!

Me ha parecido interesante subir a este hilo este comentario:

La gestión del riesgo con las opciones es fundamental. Cuidado a todos los nuevos que vendan opciones para conseguir primas, que puede llegar el lobo.

Aprovecho también para subir el hilo.

Por la captura de pantalla parece que esta persona habría comprado calls de Tesla a mansalva y vencen hoy fuera del dinero. En este sentido no habría percibido primas, sino que habría desembolsado un dinero en la compra de calls sin sacar tajada de ello. Pero efectivamente en cualquier caso su máxima aplica, Don @camacho113. Conviene ser consciente de los riesgos que uno asume.

Dicho esto pienso, y corríjanme por favor si yerro, que @Tconseil, @Fabala o yo mismo, nos dedicamos sobretodo a la venta de opciones. Cash secured puts y/o covered calls principalmente. También entraña sus riesgos, y yo en particular llevo un 2022 flojo en mi cartera de opciones.

Como ve, nada que vd no sepa @camacho113. Pero comento también para darle un poco de vida a este hilo.

Efectivamente es lo que dice en ese caso.

Quería hacer un poco hincapié en todos los que venden puts para ir obteniendo rentas (está muy de moda entre los “dividenderos”) y lo hacen sin liquidez o incluso con apalancamiento.

Luego llega la bajada de la acción, el que compró la opción la ejecuta y uno tiene que pagar al comprador por una acción que vale mucho menos, un precio muy superior, con dinero que encima no tiene.

Me consta que usted @Amat tiene bastante experiencia con este tema.

Le animo a que nos abra un hilo y nos cuente sus experiencias con las opciones y cómo las opera. Estoy seguro de que podemos sacar un aprendizaje muy valioso de cómo lo hace y qué es lo que mira.

Con total seguridad mucha gente se lo agradecería.

y la app te lo marca como “Unrealized loss” cuando has comprado una call?? no debería ser 0 (o como mucho las primas paragadas)?

pregunto, no opero con derivados así que no he visto cómo aparecen en una pantalla nunca.

Gracias por adelantado

+1

Los que se han forrado aquí, son los que han vendido esas Calls jeje.

Tengo una opinión un poco particular sobre venta o compra de opciones.

Se lee a menudo que la compra es menos arriesgada que la venta, porqué comprando la perdida es limitada a la prima que se paga.

Esto es cierto pero el riesgo, tanto en un caso como en otro, es el apalancamiento, porqué se puede fundir una cuenta tanto comprando como vendiendo opciones, y acertar con la compra es bastante más complicado que con la venta, porqué no solo hay que acertar la dirección (subida) del subyacente, sino también con el timing en el cual se produce esa subida, porqué cada día que pasa se pierde valor temporal de la opción.

Es correcto, porqué la Unrealized loss es la diferencia entre la prima pagada y el valor de esa opción en el mercado, si se cerrara la operación (es decir vender la opción) en ese momento.

Al día de vencimiento las Unrealizad loss se trasforman en Realized Loss que serán equivalente al total de las primas pagadas.

La idea es que este señor detenta unas calls cuyo precio es ahora mucho menor al que pagó. Igual que si hubiera comprado acciones y ahora cotizaran a un precio ínfimo respecto a lo que le costaron. Es una pérdida, tanto para acciones como opciones.

Las primas pagadas ascienden a la friolera de 481.259,95 (supongo US$), ergo las pérdidas no realizadas son, por lo que muestra la captura, todavía algo inferiores a la totalidad de las primas pagadas. Ese señor sí que maneja dinero y no algún FIRE que me conozco yo.

Pero entiendo su pregunta y por qué se la ha realizado. Por un momento he tenido el mismo razonamiento que vd.

El caso y perfil inversor de cada cual es particular, pero grosso modo y según mi punto de vista está vd en lo correcto.

También puede dejarla que venza ya que tal opción seguramente está tan OTM que las probabilidades de que el subyacente se dé la vuelta y le asignen serán bajas. Pero si no quiere acumular exposición a un mismo nombre puede deshacerse de ella antes de abrir otra posición. O bien rolar su posición, que es lo mismo que lo anterior pero quizá evite pagar comisiones dos veces.

Muchísimas gracias por su respuesta. El único beneficio que encontraría en rolar una posición, en vez de esperar vencimiento y rehacer la posición sería ahorrar comisiones? No encuentro mucha información al respecto de rolar.

De momento (llevo apenas unos meses invirtiiendo en opciones) veo más claro el movimiento si acabo uno y comienzo otro.

Esto es porque no domina vd todavía la función rolar. A mí me sucedía lo mismo al principio y estuve un buen tiempo cerrando posiciones y abriendo de nuevo sobre el mismo subyancente porque no estaba seguro y prefería ver el proceso paso a paso. Justo como vd comenta.

Mi sugerencia es que siga haciéndolo como a vd le resulta más cómodo. Honre cada paso de su aprendizaje y no se aventure a cosas que no ve claras. Pasado un tiempo, habiendo roto mano, quizá le dé a vd por clicar en la opción roll, y verá que hace lo mismo que hace vd abriendo y cerrando, pero en un solo paso. No se pierde vd gran cosa. No se preocupe.