Buenas tardes,

Como muchos de ustedes se habrán dado cuenta, la pandemia ha acelerado numerosas tendencias seculares, como el cambio del negocio retail hacia el e-commerce, los pagos digitales o el aumento del juego on-line, así como el fenómeno cíclico más antiguo conocido por la humanidad:

¡La codicia!

No sólo hemos vivido locuras en el lado minorista como Gamestop, etc, acompañada de la entrada mercado de un gran número de nuevos inversores dispuestos a hacerse ricos a corto plazo. También podemos observar otras operaciones bastante arriesgadas como las de Soft Bank, que adquirió opciones de compra con una exposición teórica de 30.000 millones de dólares en acciones tecnológicas estadounidenses (para más info, ver el siguiente enlace: https://www.ft.com/content/b330e091-2a59-4527-b958-9213731a526c )

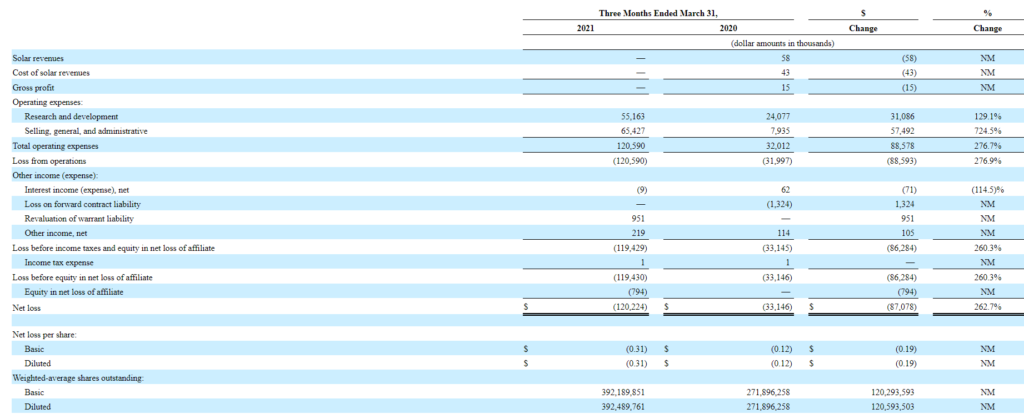

Resultan curiosas las burbujas que hemos podido ver en acciones como Nikola (NKLA), disparadas al alza en base a cantos de sirena (y alguna infografía) para después desplomarse. No obstante, dicha aberración no ha terminado ya que dicha empresa capitaliza más de 6B, con los siguientes números:

Curiosa es también la narrativa, que aun se mantiene, de que quien invierte en industrias intensivas en capital, pero centrando la atención en las ganancias, flujos de efectivo, etc. es poco menos que un dinosaurio, los llamados Balues con Paramés al frente.

Escuchamos que el “internet de las cosas” se lo va a comer todo, argumentándose a su vez que las empresas con un valor razonable cuentan con este porque va a llegar una empresa disruptiva a valoraciones estratosféricas y se la va a comer.

¿Por qué los inversores deberían preocuparse por los flujos de caja y los balances?

¿La empresa pierde dinero? ¡Detalle menor! El valor terminal está asegurado por el DCF a 20 años siempre preciso, que se basa en ventas y márgenes en constante aumento.

¿Preocupado por las tasas de interés? La Fed nos respalda y seguro que las tasas se mantendrán bajas a perpetuidad.

¿Empresas de tractores en un ETF espacial de ARK? Alguien necesitará cortar el césped en Marte terraformado.

Pero al contrario de lo que parezca, hoy no vengo a hablar de esto, sino que vengo a pedir opiniones sobre la actual valoración de la mayor parte de empresas quality growth, en las que el múltiplo está a unas relaciones un tanto disparatadas de acuerdo al rendimiento que uno puede o desea obtener a largo plazo, y es que siempre tendrán un hueco en mi cartera, pero ¿merece la pena a estos precios teniendo otras opciones al alcance de un click?

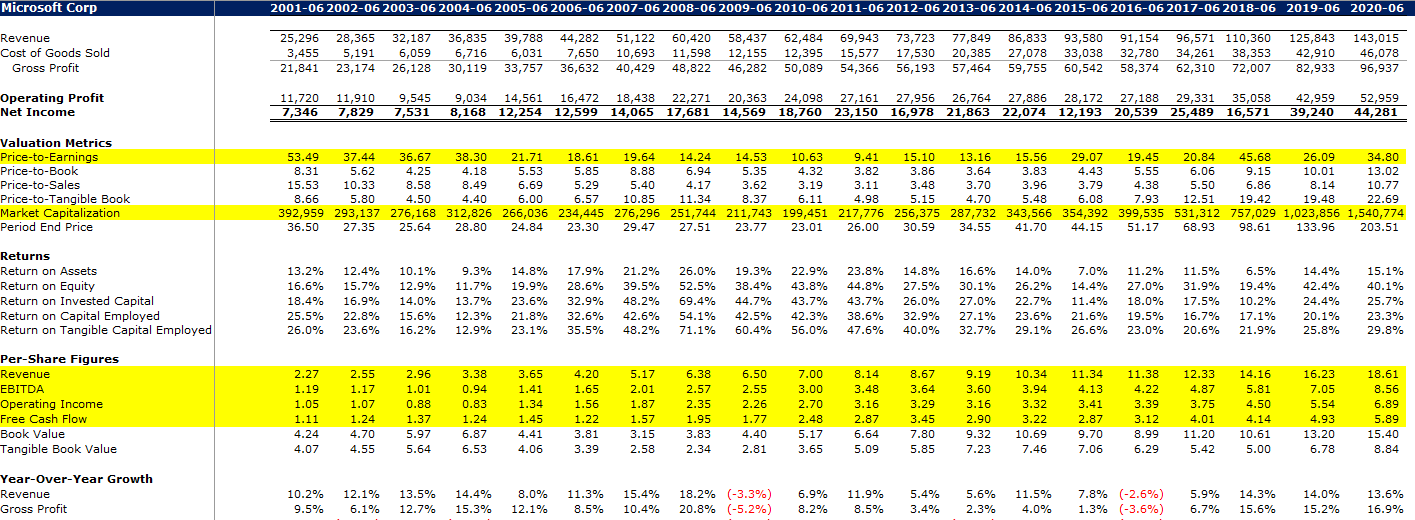

Los inversores hemos dado por hecho, a tenor de los resultados en esta última década, que el múltiplo de compra de una empresa no importa, pero con los datos que tenemos en el pasado hemos podido ver que si uno hubiera comprado Microsoft en 2.001 a PER 53 no alcanzó el breakeven hasta 2.016, todo ello mientras los fundamentales por acción no dejaban de crecer (free cash flow, revenue, beneficios operativos,…) y el múltiplo se relajaba.

¿Qué opinan señores? ¿Comprenden mi preocupación al comprar Quality growth?

Atentamente,

Estructurero.

Entiendo perfectamente su punto de vista, y lo comparto.

Por otra parte, me pregunto ¿y si nos hacemos la misma pregunta con Amazon? ¿Qué PER tenía en 1.999, y qué PER tiene ahora? ¿Cuánto ha subido su valoración? ¿Cuánto hubiéramos ganado de haberla comprado, y mantenido, desde 1.999?

He de reconocer que he intentado encontrar los valores en Morningstar, pero soy un manco buscando este tipo de datos. Al fin y al cabo, no suelo invertir en empresas, y cuando lo hago, no es porque haya hecho un análisis de sus fundamentales. Porque no sé.

Lo que quiero decir es que nunca se sabe lo que va a pasar. Recuerde la frase esa de que el mercado puede mantenerse irracional más tiempo de lo que nuestra cartera pueda soportar.

En cualquier caso, entiendo perfectamente lo que dice, porque a mí me pasa un poco lo mismo. Es similar a cuando en 2.007 veíamos que un peón de la construcción ganaba 2.000 €. Sabíamos que había algo raro, pero no éramos capaces de verlo. Y tampoco sabíamos cuándo iba a explotar. Ahora, vemos que hay algo raro (y no es sólo por el COVID), pero tampoco sabemos por dónde nos vendrá el golpe, ni cuándo.

Yo también comprendo y comparto su preocupación. Y más aún cuando a mí me gustan más las empresas de estilo growth.

Pero es para replantearse si entrar actualmente a ciertos fondos a múltiplos P/E por encima de 35, que hacen que uno, por ejemplo, a P/E 24 lo considere barato.

Quizá lo más sensato sean las aportaciones periódicas y si ya lo tiene contratado y se ha puesto muy caro, no aportar más a esa pata y esperar a que corrija un poco para volver a cargar e ir aportando a lo más barato que tenga en cartera. Teniendo siempre clara la estrategia pase lo que pase.

Yo creo que muchos somos conscientes de que no es normal los precios actuales y esperamos una gran corrección, pero quién sabe cuándo… uno, dos años… mientras tanto la inflación nos come.

Y se lo digo yo que estoy empezando y dispongo de bastante liquidez, que no sé qué es peor. Aunque si no tengo claro los precios, no muevo ficha.

Según los clásicos Berstein y Graham, esto se repite una y otra vez:

Sobre los precios, en el capítulo sobre periodos de depresión de “Los Cuatro Pilares de la Inversión” Berstein cita a Graham para decir:

“A un precio lo suficientemente alto, hasta las mejores empresas eran altamente especulativas. Y a un precio lo bastante bajo, hasta las peores empresas podían ser una inversión acertada”

En mi opinión, hay empresas o fondos que invierten en empresas de calidad, a unos múltiplos razonables. Aunque ninguno de ellos lleva el apellido Quality, según mi humilde criterio, las carteras del BL-Equities Dividend o el MFS European Value representan esto. Ambos están a un PER de 22-24, nada barato, un poco por encima del MSCI World, pagando ese plus por empresas de calidad a precios razonables.

En cuanto la ciclo, es muy ilustrativo lo que recientemente nos ha traido @AlanTuring.

Creo que merece la pena ser consciente de que los ciclos están ahí, y ahora mismo parece claro que no estamos en la zona valle. Ya es bastante.

Es aquí donde juega un papel fundamental el proceso, una y otra vez mencionado en este foro. Es importante definirlo (bien) y ejecutarlo hasta donde depende de nosotros. Si no lo tiene claro, unas posibles pérdidas permanentes se pueden comer de sus ahorros mucho más que la inflación.

Que buena reflexión, gracias. Comprendo y comparto su sentimiento, pero no lo veo con preocupación. Solo nos queda esperar pacientes para ver si la historia vuelve a rimar o deja de hacerlo. Mientras tanto, intentemos disfrutar el camino más ocupados que pre-ocupados.

Estimado @Ramiro @irde

Si esperamos una GRAN correcion en el futuro cercano, de al menos -20%, merece la pena estar no invertido, sobre todo teniendo en cuenta que de momento la inflacion no nos come.

A pesar de que dice que fondos como MFS European Value invierten en empresas de “CALIDAD” , en la bajada de 2007 el fondo perdio un -50%.

Pero va a tener difícil encontrar fondos de renta variable que de máximos de 2007 a mínimos de 2009 no cayeran un 40% o más, dejando de lado efectos de moneda.

La renta variable es lo que es y hay que tolerar pérdidas significativas en según que entornos y épocas bastante largas donde igual no se gana nada.

¿que con empresas de según que tipo se puede moderar el efecto? Tal vez, pero moderar no significa evitarlo y hay que asumir que la renta variable es lo que es.

Estar en renta variable esperando drawdowns excesivamente bajos o que las recuperaciones de las caídas sean siempre rápidas, suele terminar pasando factura.

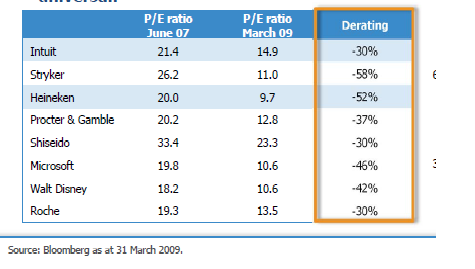

PD: Aquí le dejo la variación tremenda de según que ratio de algunas empresa precisamente de máximos a mínimos, sin efectos de moneda por medio.

Muy buena reflexión @estructurero .

Personalmente pienso que:

En fin, que muy buenas reflexiones la suyas.

Totalmente. Recuerdo una conversacion similar sobre los Comgest european opportunities y small caps sobre sus PER>30…

Mirando otros quality growth, tipo Fundsmith, Seilern Guarcap y otros tipicos como Robeco global consumer trends, casi todos los MS opportunities, etc… Vemos PER entre 30-45.

Todos tienen empresas excelentes pero a valoraciones “muy exigentes” (en mi idioma o sesgo particular, valoraciones que preocupan e incluso pueden impedir sueño reparador).

Como han contdo, una buena empresa no tiene que ser una buena inversión.

Que pasen buen dia!

Buenos días,

Esta claro, no obstante lo difícil es encontrar la próxima Amazon. ¿Cuántas empresas han caído por cada Amazon? ¿Tanta gente puede a fecha de hoy puede encontrar las Amazon del futuro? O al menos eso se cree en muchos casos, de ahí las valoraciones que encontramos en empresas de alto crecimiento.

No digo que el mercado sea irracional a la hora de valorar según que empresas, al final la valoración de muchas empresas se justifica actualmente por el crecimiento de los beneficios y su sobre el capital invertido. Cosa diferentes es si merece la pena comprarlas a fecha actual.

Le aseguro que ese trabajo no está pagado. Una pena ver a gente con 45 años y aspecto de 60 años.

Efectivamente, también lo creo así. Hay que seguir el plan que uno se ha trazado e intentar seguirlo, lógicamente intentando mejorar el proceso pues para llegar a la cartera con la que se sienta a gusto se requiere de tiempo. Creo que he llegado a ese punto, pues no necesito cambiar nada ni seguir nada, simplemente va con autopilot.

Por otra parte, cuando ya uno va teniendo unos euros, al final las aportaciones periódicas se diluyen mucho por lo que tampoco van a cambiar el peso de la cartera.

Totalmente. No puedo estar más de acuerdo con esto.

Muchas gracias por sus comentarios, al igual que en el caso anterior, no puedo estar más de acuerdo con usted.

Cuando hablo de quality growth me refiero a lo que vienen siendo empresas con crecimiento estable y sostenido en el tiempo, con barreras de entrada, negocio escalable, balance sólido, no intensivas en capital,… en fin, un universo seilern podríamos decir.

Más que un tema que me quite el sueño, que no mucho, me suelo preguntar aspectos como si un determinado gestor no empieza a estar intranquilo cuando tiene todas las empresas en precio o sobrevaloradas y tampoco encuentra muchas oportunidades en su “zona de confort”.

Realmente me siento muy tranquilo con mi cartera, por naturaleza escorada al value, y donde a pesar de las correcciones que puedan venir seguirá firme, pues cada uno de los “animales” incluidos tiene su sentido para mí.

Al final, es pensar en voz alta:

¿Seguro que no están siendo temerarios aquellas personas que dicen que la calidad justifica el precio y que, dado que conocen a la perfección los beneficios esperados para sus empresas pueden emplear como tasas de descuento directamente el bono Americano a 30 años? Esto lo comentó P. Seilern en uno de sus comentarios hace no mucho.

Personalmente creo que si dividimos la inversión en dos factores, calidad y precio, es conveniente sobreponderar la calidad pero nunca olvidar el precio.

Saludos.

Muy interesantes aportaciones, invertir en Calidad tiene una ventaja psicológica ya que se comporta moderadamente bien tanto en subidas como en bajadas.

Existen dos emociones contra las que debemos luchar permanentemente si queremos sobrevivir, la avaricia y el miedo.

Como Daniel Kahneman y Amos Tversky demostraron la intensidad percibida es el doble en el caso de una pérdida frente a una ganancia. A mí en consecuencia me gusta abordar la inversión priorizando la gestión de los riesgos y manteniendo a raya la avaricia.

Otra de las premisas que condicionan mi estrategia es la impredecibilidad del futuro, actualmente casi hay un consenso en que entramos en un periodo inflacionario, desconozco si será así y si es así cuánto durará. Prefiero estar protegido frente a cualquier escenario, aún a costa de perder potencial de rentabilidad.

Si lo enfocamos desde eso punto de vista es interesante diversificar entre clases de activos y dentro de cada clase de activo disponer de subclases que se desenvuelven mejor en momentos de estrés. Y tan importante será su comportamiento en las caídas como en las recuperaciones.

El peso de cada clase de activo será suficiente para cumplir su cometido y se concretará en función de los objetivos de cada inversor y del grado de volatilidad y drawdowns tolerados. Sólo nos cercioraremos de la tolerancia real cuando experimentemos en nuestra propia piel las tensiones del mercado, de cualquier forma es aconsejable actuar con cautela y en el caso de dudas optar por la estrategia más conservadora.

Si decidiésemos combinar fondos mixtos, más allá que por la diversificación del riesgo gestor, es interesante que tengan cierta descorrelación para poder aprovechar en los rebalanceos los beneficios de la reversión a la media de una cartera bien estructurada.

Un estudio reciente demostró que los inversores con mejores rentabilidades fueron los que no recordaban poseer esas inversiones o habían fallecido, Como perder el pulso nos va a ser imposible, si que es recomendable que una vez definida nuestra estrategia cuantos menos movimientos hagamos y más lentos mejor. La pasividad en inversión opera de manera similar al interés compuesto.

Cada persona debe sentirse cómoda con su estrategia, que se transforma en su piel inversora, debe sentir los latidos acompasados de su corazón a medida que se incorpora a ciegas a la montaña rusa del mercado. Recibir con alegría cada subida, sentir un vértigo controlado en cada requiebro o bajada, siendo consciente que son parte necesaria del proceso.

Proceso, templanza, longevidad y humildad son las columnas de nuestro edificio inversor. Al fin y al cabo si actuamos con humildad nos costará justificar una ventaja informativa o analítica en el proceso de inversión, acaso disponemos de mejor información o somos mejores analistas que la media del mercado. Sin embargo si parece más probable encontrar una ventaja en el comportamiento, si somos capaces de entender los comportamientos medios en el mercado.

Una de las mayores y crecientes dificultades para no dejarnos arrastrar es el ruido, al que estamos permanentemente expuestos por innumerables canales. Frente al ruido, disciplina y valorar un proceso correcto a largo plazo, frente los resultados a corto plazo.

Lo que acabará trascendiendo es la composición del conjunto una vez que dejamos que el futuro caprichoso vaya aclarando las incógnitas que nosotros de forma premeditada hemos decidido obviar.

Gracias @AndresBauza ha resumido Vd. todo un proceso de inversión, casi una vida. Ese es el camino a tomar, yo lo descubrí un poco tarde, pero siempre hay tiempo para las buenas acciones…

Un saludo.