BDC (Business Development Companies) : qué son, para quién son y cómo analizarlas

Hay vehículos de inversión que, por estar fuera del radar habitual del inversor europeo, se ignoran durante años… hasta que uno se topa con ellos y piensa: “¿Cómo no conocía esto antes?”. Las BDC, o Business Development Companies, son uno de esos casos.

A fecha de hoy, las BDC sí están disponibles para inversores minoristas residentes en España, tanto a través de brokers internacionales como Interactive Brokers, como desde brokers nacionales como ING, Inversis/MyInvestor, solo por mencionar algunos.

Esto es importante subrayarlo, porque hay mucha confusión debida a las restricciones que afectan a los ETFs estadounidenses o a los Closed-End Funds (CEF), que no se pueden contratar si no tienen el documento KID. Las BDC, sin embargo, no están afectadas por esa restricción en este momento (junio 2025).

En este post explico qué son, qué aportan, cómo se analizan y cómo acceder a ellas desde Europa o España.

Qué es una BDC

Una BDC es una empresa de desarrollo empresarial (Business Development Company) creada bajo una legislación específica de Estados Unidos en 1980. Son un tipo especial de fondo de inversión y su objetivo principal es invertir, en pequeñas y medianas empresas estadounidenses que normalmente no cotizan en bolsa ni acceden fácilmente a financiación tradicional.

Estas empresas, muchas veces de sectores industriales, tecnológicos, sanitarios o de consumo, necesitan capital para crecer. Las BDC se lo prestan —o directamente invierten en su capital— a cambio de intereses o participaciones.

La clave: las BDC cotizan en bolsa, como cualquier acción. Es decir, podemos ser accionista de una empresa que presta dinero (o invierte capital) en cientos de empresas privadas, desde tu broker habitual.

Y hay más.

Por ley, en Estados Unidos, las BDC deben invertir al menos el 70% de su capital en empresas estadounidenses, generalmente con un valor menor a 250 millones de dólares, y deben repartir al menos el 90% de sus beneficios en forma de dividendos. Esto se debe a que muchas BDC están registradas como Regulated Investment Companies (RICs), una estructura que les permite evitar la doble imposición fiscal: no tributan a nivel de entidad siempre que cumplan con ciertos requisitos, entre ellos, distribuir ese 90% mínimo. Gracias a esta estructura fiscal ventajosa, las BDC registradas como RICs pueden pagar tasas de dividendos más altas que muchas acciones comunes, lo que las convierte en vehículos muy atractivos para inversores que buscan ingresos recurrentes.

El mercado de BDCs ha experimentado un crecimiento significativo, especialmente después de la crisis financiera de 2008. Los activos de las BDCs han crecido de aproximadamente $5 mil millones en 2002 a más de $200 mil millones en 2021, impulsados por la consolidación bancaria y la reducción de los préstamos a las empresas del mercado medio. Las BDCs se han convertido en una alternativa creciente a los bancos tradicionales como prestamistas.

¿Qué pueden aportar a tu cartera?

Una BDC aporta tres cosas difíciles de conseguir con acciones o bonos tradicionales:

- Ingresos elevados: muchas reparten entre el 5% y el 12% anual en dividendos, siendo habitual la distribución trimestral. Algunas incluso optan por pagos mensuales, lo que las convierte en una fuente interesante de flujo de caja recurrente para el inversor particular.

- Acceso a la economía privada de EE.UU., especialmente a empresas que no cotizan. La mayoría de BDC prestan dinero de forma directa o sindicada a estas compañías pequeñas, lo que les proporciona exposición a deuda privada. Esto genera ingresos estables a través del cobro de intereses periódicos.

- Diversificación: no se comportan como una acción del S&P 500 ni como un bono gubernamental. Esto lo veremos en detalle más adelante.

¿Para quién pueden ser interesantes?

- Para quienes buscan ingresos recurrentes, como alternativa o complemento a los dividendos tradicionales.

- Para perfiles que ya tienen una base de acciones y fondos cotizados, y quieren añadir una capa de diversificación y rentabilidad adicional.

- Para quienes están construyendo una estrategia de independencia financiera, y valoran ingresos más predecibles.

- Para inversores con cierta tolerancia al riesgo, que entienden que estas empresas pueden tener volatilidad, aunque sus ingresos por intereses sean relativamente estables.

- Para quienes quieren exposición al middle market estadounidense, el tejido económico de pequeñas y medianas empresas que no cotizan.

- Para quienes desean acceso a oportunidades similares al private equity o la deuda privada, pero con liquidez diaria.

- Para inversores europeos limitados por PRIIPs, que no pueden acceder a ETFs de alto dividendo o fondos de capital fijo (CEF). Las BDC son una vía aún abierta.

¿Cuáles son las ventajas?

- Altos dividendos: debido a su estructura fiscal, muchas BDC reparten entre el 5% y el 12% anual. Parte de estas distribuciones puede tener carácter de ROC (Return of Capital). Esto significa que no tributan como dividendo en el momento del cobro, sino como plusvalía diferida en la venta, lo que implica una tributación aplazada.

- Exposición a deuda privada: acceso a préstamos directos a empresas no cotizadas, hasta ahora reservado a fondos institucionales.

- Liquidez diaria: cotizan como cualquier acción y pueden comprarse o venderse fácilmente.

- Transparencia: publican resultados trimestrales y son supervisadas por la SEC.

- Distribución obligatoria de beneficios: por ley deben repartir al menos el 90% de sus beneficios fiscales.

- Diversificación y acceso a empresas no cotizadas: exposición a sectores fuera del radar de los mercados tradicionales.

- Gestión activa especializada: equipos con experiencia en crédito y estructuración financiera.

¿Y las desventajas?

- Volatilidad en la cotización: aunque los ingresos sean estables, su precio puede fluctuar.

- Sensibilidad a los tipos de interés: afecta tanto a su coste de financiación como al riesgo de impago en su cartera.

- Riesgo de impago y concentración: prestan a empresas pequeñas, muchas sin calificación crediticia. Aunque las BDCs invierten en varias empresas, a menudo concentran activos en pequeñas y medianas empresas en desarrollo o en dificultades, que pueden compartir riesgos.

- Calidad de gestión desigual: conviene analizar bien el historial y estrategia de la BDC.

- Dilución: algunas amplían capital frecuentemente, lo que puede perjudicar al accionista.

- Fiscalidad compleja: aunque el ROC es favorable, puede requerir seguimiento contable. En brokers como Interactive Brokers, esta tarea está automatizada.

- Alta correlación entre BDCs: muchas se comportan de forma similar; para diversificar bien hay que seleccionar por segmento, sector y estilo de gestión.

- Altas comisiones de gestión: Las BDCs pueden cobrar comisiones de gestión, incentivos y otras comisiones que pueden ser bastante altas reduciendo el rendimiento total del inversor.

¿Cómo analizarlas?

- NAV (Net Asset Value): valor de los activos netos por acción. Es una métrica clave que indica cuánto valdría la cartera de una BDC si se liquidaran todos sus activos y se pagaran todas sus deudas, dividida entre el número de acciones en circulación. En el caso de una BDC, esta cifra se actualiza de forma periódica y es pública. A diferencia de los fondos de inversión tradicionales, donde se compran participaciones directamente a la gestora al valor liquidativo diario, en una BDC se compran acciones en el mercado secundario. Eso significa que el precio de mercado puede estar por encima (prima) o por debajo (descuento) del NAV. Esta diferencia entre precio y valor contable puede ser una oportunidad o una señal de alerta, dependiendo del contexto. Por ejemplo, una BDC que cotiza muy por debajo de su NAV puede estar infravalorada o reflejar problemas de calidad en su cartera. Por eso, no solo importa el NAV en sí, sino también su evolución histórica y la relación entre NAV y precio de mercado.

- Origen del ingreso: intereses regulares vs plusvalías puntuales. Este punto es fundamental porque define el tipo de flujo de caja que genera la BDC. Las BDC centradas en deuda suelen generar ingresos más predecibles y estables gracias al cobro de intereses periódicos. En cambio, aquellas que invierten en participaciones accionariales o instrumentos de capital pueden tener ingresos más irregulares, dependientes de eventos puntuales como la venta de una empresa o una salida a bolsa. Saber de dónde provienen los ingresos permite entender si el dividendo es sostenible en el tiempo o depende de operaciones excepcionales. Además, también ayuda a anticipar la sensibilidad de la BDC ante ciclos económicos: mientras que los intereses pueden mantenerse constantes durante ciertos periodos, las plusvalías suelen ser más cíclicas y estar sujetas a mayor incertidumbre.

- Tasa de impagos: indicador clave de riesgo crediticio. Se refiere al porcentaje de préstamos en la cartera de la BDC que han dejado de generar ingresos, es decir, cuyos prestatarios han incumplido sus pagos o han entrado en situación de morosidad. Esta métrica, que suele aparecer como «non-accruals» en los informes trimestrales, permite evaluar la calidad crediticia de las inversiones realizadas. Una tasa de impagos baja sugiere que el equipo gestor está seleccionando bien a los prestatarios y gestionando el riesgo de crédito de forma prudente. Por el contrario, una tasa elevada puede anticipar pérdidas, recortes en dividendos o deterioro del valor de los activos. Es importante no solo ver la cifra puntual, sino también su evolución a lo largo del tiempo y compararla con otras BDC del mismo segmento.

- Apalancamiento: revisar ratio deuda/activos. El apalancamiento mide cuánto se endeuda una BDC para financiar sus inversiones. Se calcula dividiendo la deuda total entre los activos totales. Un apalancamiento moderado puede aumentar la rentabilidad para los accionistas, ya que permite invertir más capital del que se tiene disponible, capturando así mayores ingresos por intereses. Sin embargo, un apalancamiento excesivo también incrementa el riesgo financiero, especialmente en entornos de tipos de interés altos o en caso de deterioro de la calidad crediticia de la cartera. Por eso, conviene analizar no solo el nivel de apalancamiento en un momento concreto, sino también su evolución y cómo lo gestiona la compañía. Algunas BDC imponen límites internos más conservadores que el máximo legal permitido para preservar su grado de seguridad.

- ROE: mide eficiencia en la generación de beneficio. El ROE (Return on Equity o retorno sobre el patrimonio) es una métrica clave para evaluar qué tan bien una BDC está utilizando el capital de sus accionistas para generar beneficios. Se calcula dividiendo el beneficio neto entre los fondos propios de la compañía. Un ROE alto sugiere una gestión eficiente, capaz de convertir el capital invertido en ganancias, lo que suele reflejarse en dividendos atractivos o en crecimiento del valor de la acción. No obstante, también conviene observar cómo se obtiene ese ROE: si está impulsado por un apalancamiento excesivo, podría implicar un mayor riesgo financiero. Comparar el ROE entre distintas BDC y analizar su estabilidad a lo largo del tiempo permite distinguir entre gestoras conservadoras y gestoras más agresivas.

- Historial de dividendos: continuidad, aumentos o recortes. También conviene observar el ratio de distribución respecto al ingreso por inversiones, conocido como Net Investment Income (NII) Payout Ratio. Se calcula dividiendo los dividendos pagados entre el ingreso neto por inversiones (ingresos por intereses y comisiones menos gastos operativos). Un ratio inferior al 100 % suele indicar una distribución sostenible. Si supera el 100 %, puede significar que la BDC está pagando más de lo que realmente ingresa, lo cual es insostenible a largo plazo y puede implicar una reducción futura del dividendo. Analizar la evolución de este ratio a lo largo de varios trimestres permite detectar si la situación se está deteriorando o estabilizando.

- Equipo gestor: experiencia, alineación e historial. La calidad del equipo directivo es uno de los factores más determinantes para el éxito de una BDC. Es crucial evaluar la trayectoria profesional de los gestores, su experiencia específica en inversión en deuda privada o capital, y su historial de rentabilidad en ciclos anteriores. También es importante comprobar si el equipo gestor tiene participaciones significativas en la BDC que administra, lo que indica un alineamiento de intereses con los accionistas. La transparencia en las decisiones de inversión, la política de asignación de capital, la gestión del riesgo y la comunicación con los inversores son también señales clave de una buena gobernanza. Por último, revisar si el modelo de gestión es interno o externo ayuda a entender los incentivos: la gestión interna suele estar más alineada con el largo plazo del inversor.

Recursos útiles: web de la SEC (10-K, 10-Q), Seeking Alpha, BDCInvestor.com, informes corporativos.

¿Cómo clasificarlas?

Principales criterios

- Tipo de activo principal: deuda, capital, mixto.

- Tipo de deuda: garantizada (senior) o subordinada.

- Enfoque sectorial: diversificadas o especializadas.

- Tamaño: grandes y diversificadas vs pequeñas y concentradas.

- Estilo de distribución: todo el beneficio vs retención parcial para reforzar el balance.

Clasificación por segmento de BDC

Los BDC (Business Development Companies) se han clasificado en función de la exposición de su cartera a instrumentos de deuda, según el porcentaje denominado % Portfolio Debt. La clasificación se ha realizado aplicando los siguientes criterios:

- Deuda: BDCs con más del 85% de su cartera en instrumentos de deuda (préstamos, bonos, etc.). Son los más orientados a generar ingresos estables a través de intereses.

- Mixto: BDCs con entre 60% y 85% de su cartera en deuda. Combinan ingresos por intereses con posibles plusvalías por participación en capital.

- Capital: BDCs con menos del 60% de su cartera en deuda. Tienen un mayor peso en participaciones accionariales o inversiones orientadas al crecimiento.

La siguiente tabla está ordenada por capitalización bursátil, de mayor a menor, para facilitar la comparación entre los principales actores del sector.

| Ticker | Name | Market Cap (MM) | % Portfolio Debt | Segmento |

| ARCC | Ares Capital Corp | 15406.4 | 82.3 | Mixto |

| OBDC | Blue Owl Cap Corp | 7527.7 | 87.8 | Deuda |

| BXSL | Blackstone Secur Lending Fd | 7296.3 | 92.5 | Deuda |

| FSK | FS KKR Capital Corp | 6021.4 | 78.8 | Mixto |

| MAIN | Main Street Cap Corp | 5177.1 | 80.7 | Mixto |

| GBDC | Golub Capital BDC | 4070.4 | 95.1 | Deuda |

| HTGC | Hercules Capital | 3162.9 | 95.6 | Deuda |

| TSLX | Sixth St Splty Lending | 2206.3 | 96.8 | Deuda |

| MSDL | MS Direct Lending Fd | 1702.0 | 97.4 | Deuda |

| PSEC | Prospect Capital Corp | 1521.7 | 77.3 | Mixto |

| GSBD | Goldman Sachs BDC | 1361.8 | 98.9 | Deuda |

| OCSL | Oaktree Splty Lending | 1276.4 | 93.0 | Deuda |

| MFIC | MidCap Fin Invt Corp | 1184.0 | 93.7 | Deuda |

| NMFC | New Mountain Fin Corp | 1165.9 | 81.8 | Mixto |

| CSWC | Cap Southwest Corp | 1127.6 | 95.0 | Deuda |

| KBDC | Kayne Anderson BDC | 1120.0 | 98.4 | Deuda |

| PFLT | PennantPark Flt Rt Cap | 1037.8 | 86.5 | Deuda |

| CGBD | Carlyle Secured Lending | 1029.4 | 89.2 | Deuda |

| BCSF | Bain Cap Splty Fin | 1021.7 | 73.3 | Mixto |

| BBDC | Barings BDC | 961.0 | 83.0 | Mixto |

| TRIN | Trinity Capital | 943.9 | 96.4 | Deuda |

| SLRC | SLR Inv Corp | 928.0 | 53.7 | Capital |

| MSIF | MSC Incm Fd | 831.7 | 87.3 | Deuda |

| NCDL | Nuv Churchill Direct Lending | 821.6 | 96.2 | Deuda |

| FDUS | Fidus Investment Corp | 720.9 | 85.4 | Deuda |

| TCPC | BR TCP Capital Corp | 668.4 | 87.3 | Deuda |

| GLAD | Gladstone Cap Corp | 602.7 | 93.3 | Deuda |

| CCAP | Crescent Capital BDC | 553.0 | 94.2 | Deuda |

| GAIN | Gladstone Inv Corp | 515.0 | 94.0 | Deuda |

| CION | CION Inv Corp | 482.1 | 88.1 | Deuda |

| PSBD | Palmer Sq Cap BDC | 451.0 | 91.9 | Deuda |

| PNNT | PennantPark Inv Corp | 448.6 | 63.5 | Mixto |

| SCM | Stellus Cap Inv Corp | 385.9 | 93.1 | Deuda |

| RWAY | Runway Gwth Fin Corp | 377.6 | 97.8 | Deuda |

| SAR | Saratoga Inv Corp | 370.0 | 81.6 | Mixto |

| HRZN | Horizon Tech Fin Corp | 304.3 | 89.1 | Deuda |

| TPVG | TP Vntr Gwth BDC Corp | 294.1 | 88.4 | Deuda |

| LIEN | Chicago Atlantic BDC | 229.6 | 99.9 | Deuda |

| WHF | WhiteHorse Finance | 212.9 | 91.5 | Deuda |

| SSSS | SuRo Capital Corp | 173.8 | 47.1 | Capital |

| OXSQ | Oxford Square Cap Corp | 165.6 | 54.0 | Capital |

| MRCC | Monroe Capital Corp | 144.1 | 86.2 | Deuda |

| GECC | Great Elm Cap Corp | 128.3 | 73.5 | Mixto |

| OFS | OFS Capital Corp | 119.8 | 56.2 | Capital |

| PTMN | Portman Ridge Fin Corpn | 107.9 | 83.2 | Mixto |

| PFX | PhenixFIN Corp | 96.0 | 52.8 | Capital |

| LRFC | Logan Ridge Fin Corpn | 46.4 | 89.8 | Deuda |

| RAND | Rand Capital Corp | 44.4 | 92.5 | Deuda |

| ICMB | Investcorp Cr Mgmt BDC | 40.8 | 88.2 | Deuda |

| EQS | Equus Total Return | 18.6 | 53.6 | Capital |

| PIAC | Princeton Cap Corp | 8.4 | 92.9 | Deuda |

Fuente: https://cefdata.com/bdc/

Para concluir he hecho una pequeña análisis de las 3 principales BDCs de tipo “Deuda” y las 3 principales de tipo “Mixto”.

Obviamente no es ninguna recomendación de compra es solo una visión a vuelo de pájaro de las más importantes BDC a nivel de capitalización.

BDC “DEUDA”

| 1) OBDC | Blue Owl Cap Corp |

| Market cap 7527.7 | Porcentaje deuda 87.8 % |

Apalancamiento: 55,3%

31/07/2019 hasta el 10/06/2025

Total Return (incluido dividendos)

OBDC: 9,7% anualizado

SPY : 13,7% anualizado

Máxima caída:

OBDC : -58 %

SPY : – 34 %

Dividend Yield 10%

Discount/Premium vs NAV : – 2.6%

| 2) BXSL | Blackstone Secur Lending Fd |

| Market cap 7296,3 | Porcentaje deuda 92,5 % |

Apalancamiento: 52,9%

28/10/2021 hasta el 11/06/2025

Total Return (incluido dividendos)

BXSL: 13,9% anualizado

SPY : 9,3% anualizado

Máxima caída:

BXSL : -30 %

SPY : – 20 %

Dividend Yield 9.7%

Discount/Premium vs NAV : +16.4%

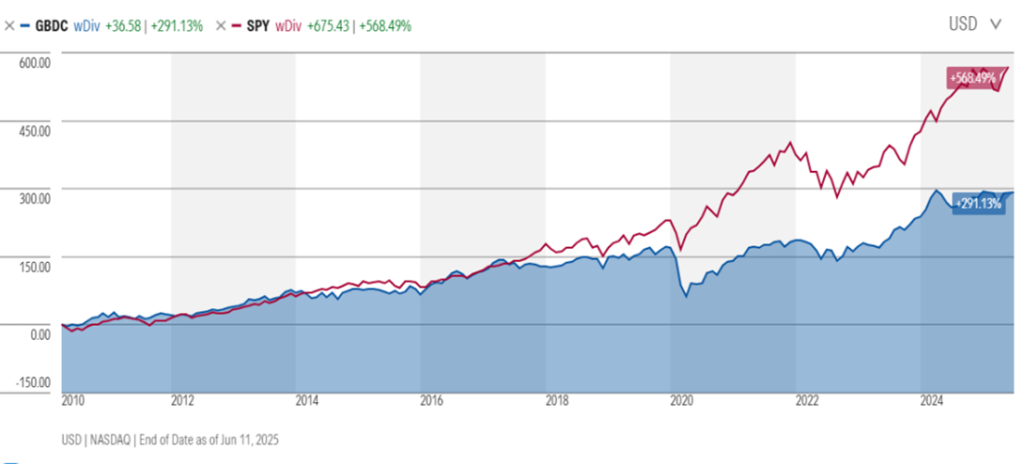

3) GBDC Golub Capital BDC

| Market cap 4070,4 | Porcentaje deuda 95,1 % |

Leverage 54,0%

30/04/2010 – 11/06/2025

Total Return (incluido dividendos)

GBDC: 7,6 % anualizado

SPY : 12,0 % anualizado

Máxima caída:

GBDC : -50 %

SPY : – 34 %

Dividend Yield 10.2%

Discount/Premium vs NAV : +1,2%

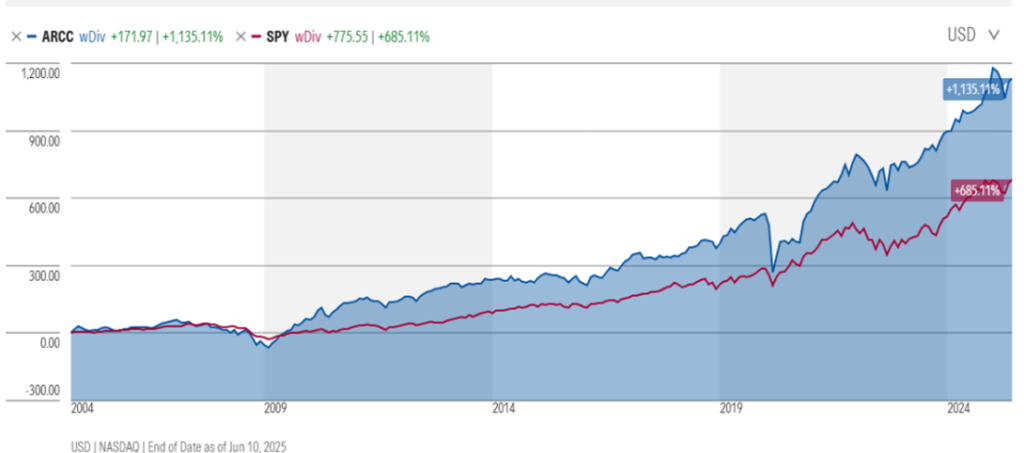

4) ARCC Ares Capital Corp.

| Market cap 15406,4 | Porcentaje deuda 82,3 % |

Leverage 49,2%

31/10/2004 hasta 10/06/2025

Total Return (incluido dividendos)

ARCC: 13,5 % anualizado

SPY : 11,0 % anualizado

Máxima caída:

ARCC : -70 %

SPY : – 55 %

Dividend Yield 8,6%

Discount/Premium vs NAV : +13,2%

5) FSK FS KKR Capital Corp.

| Market cap 6021,4 | Porcentaje deuda 78,8 % |

Leverage 53,7%

16/04/2014 – 11/06/2025

Total Return (incluido dividendos)

FSK: 6,6 % anualizado

SPY : 12,5 % anualizado

Máxima caída:

FSK : -60 %

SPY : – 34 %

Dividend Yield 11,9%

Discount/Premium vs NAV : – 8,0 %

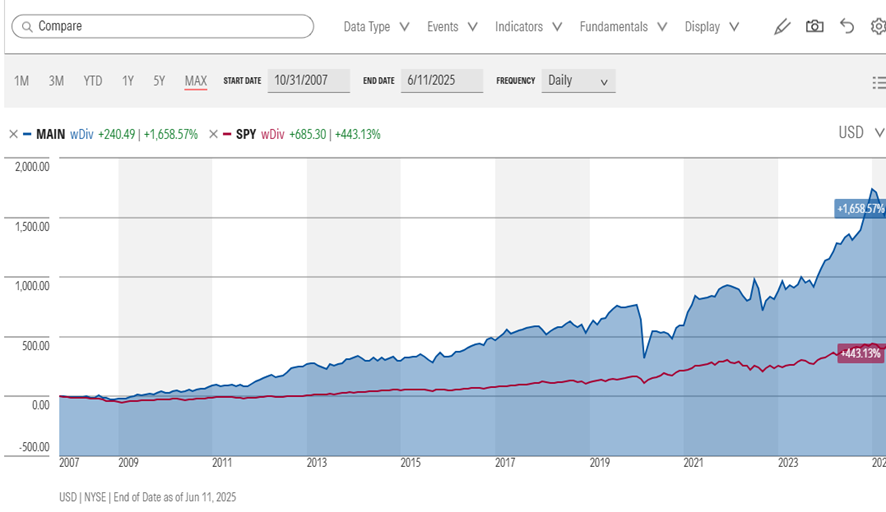

6) MAIN Main Street Capital Corp.

| Market cap 5177,1 | Porcentaje deuda 80,7 % |

Leverage 42,7%

31/10/2007 – 11/06/2025

Total Return (incluido dividendos)

MAIN: 17,0 % anualizado

SPY : 9,7 % % anualizado

Máxima caída:

MAIN : -50 %

SPY : – 34 %

Dividend Yield 5,3%

Discount/Premium vs NAV : + 80,3 % !!!!

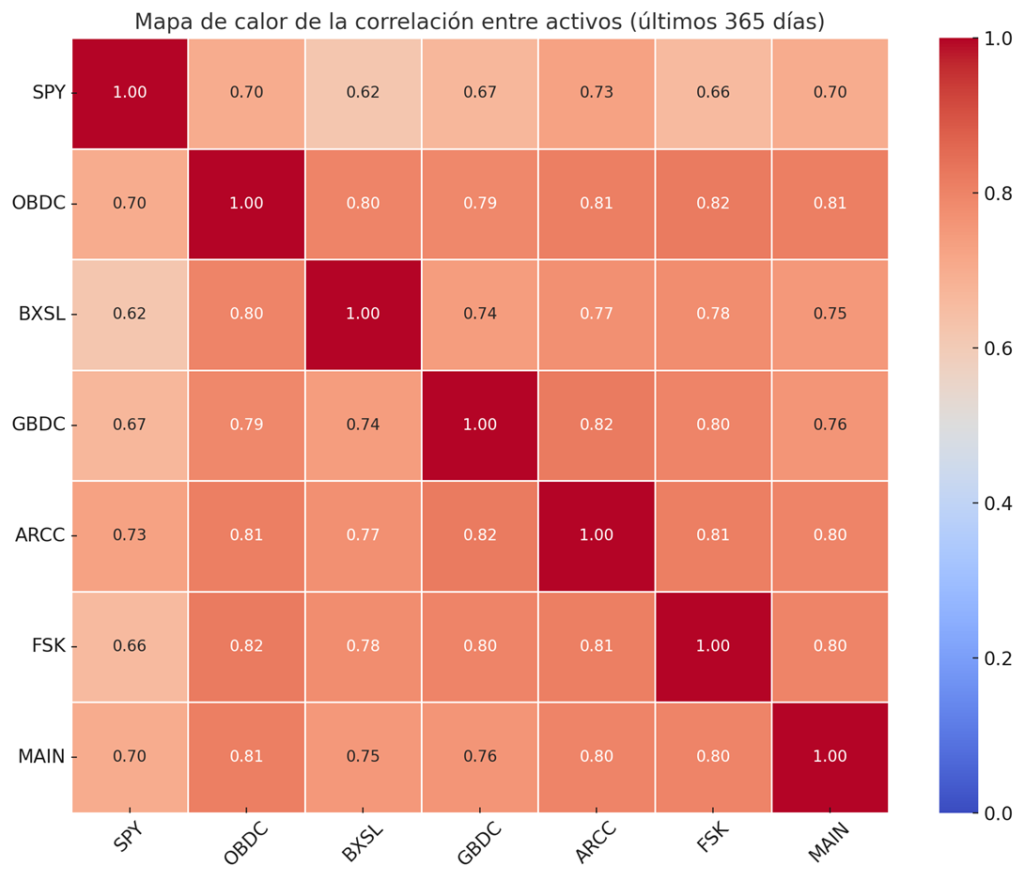

CORRELACIÓN

Estas BDC, en los últimos doce meses, están fuertemente correlacionadas entre sí, y también guardan una correlación moderada con el SPY

Conclusión

Las BDC son un vehículo poco conocido pero con un gran potencial para quienes buscan ingresos recurrentes, diversificación real y exposición a segmentos no cotizados de la economía. Aportan valor, pero no son productos para comprar a ciegas. Requieren análisis, seguimiento y una selección cuidadosa.