En artículos anteriores he comentado lo elusiva que es la alfa en los fondos de inversión. La mayoría de ellos no muestran alfa alguna y además la persistencia de esta es dudosa. Es decir, que un fondo haya mostrado alfa en el pasado nos da poca información sobre si esta persistirá en un futuro.

Por otra parte, la literatura académica considera al inversor individual como poco sofisticado, excesivamente confiado, que toma decisiones más por sentimientos que basado en un análisis profundo de los fundamentales, con comportamiento de rebaño y que suele aumentar su exposición con valoraciones elevadas y ser víctima del pánico y vender cuando las valoraciones son más interesantes. En resumen, se le atribuye poca habilidad como selector de acciones e incapacidad para conseguir alfa.

Puede que este estereotipo no se halle demasiado lejos de la realidad, pero no sería justo considerar a los inversores individuales como un grupo homogéneo. El nivel de conocimientos, experiencia y rasgos psicológicos es muy variable y es de esperar que todo ello se plasme en comportamientos inversores diferentes.

Por tanto cabría preguntarse si, a diferencia de lo que ocurre a nivel de fondos de inversión, es posible que exista un número razonable de inversores individuales capaces de generar alfa de forma persistente.

El problema principal que hay al tratar de evaluar sus resultados es el conseguir buenas fuentes de datos. Mientras que con los fondos de inversión resulta relativamente fácil acceder a resultados auditados y libres de sesgo de supervivencia, a nivel de inversores particulares es mucho más difícil. Todos conocemos casos de inversores que han obtenido resultados espectaculares durante uno o varios años, pero esa evidencia es anecdótica, fruto de un tremendo sesgo de selección. Lo que nos interesa es saber si hay ciertas características a priori que hagan que un inversor tenga más probabilidades de generar alfa de la que cabría esperar por mero azar.

Echando mano de la bibliografía sobre el tema podemos encontrar un antiguo estudio que analizando más de 115000 cuentas de un broker halló que existían grupos de inversores que obtenían resultados sistemáticamente mejores que otros. Dividiendo el periodo de la muestra en dos partes, aquellos que estaban al principio en el primer decil de rentabilidad en el siguiente conseguían batir a los del último decil por un 6% anual y además obteniendo alfa positiva. La ventaja de unos sobre otros venía dada no por mejor market timing sino por mejor selección de acciones.

Lo malo de este artículo es su antigüedad puesto que la base de datos corresponde a los años 1991-1996. Desde entonces han cambiado bastante los mercados: la accesibilidad a la información financiera, velocidad de la información, intercambio de consejos de inversión, etc. y podría ser que estos resultados no se reprodujeran en la actualidad.

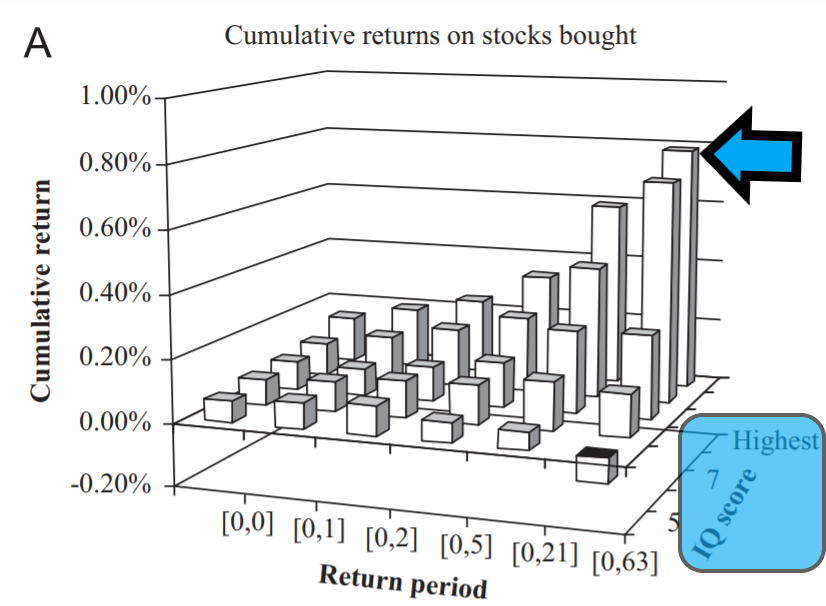

Entre estudios posteriores encontramos uno realizado sobre inversores finlandeses. Aprovechando que al realizar el servicio militar tenían que pasar un test de inteligencia los autores pudieron cotejar los resultados del test con la rentabilidad obtenida años después como inversores en renta variable. Los que estaban en el decil más alto obtenían resultados claramente superiores y su forma de operar era significativamente diferente. Tenían menos sesgo de disposición (es decir, menor tendencia a vender posiciones ganadoras y aguantar perdedoras) y evitaban el mal market timing de los perdedores.

En el gráfico inferior pueden ver señalado el exceso de rentabilidad de los inversores más inteligentes tres meses tras sus compras.

Otro estudio sobre todas las transacciones llevadas a cabo por los inversores noruegos en la bolsa de Oslo de 1993 a 2003 halló de nuevo que el decil que mejores resultados había obtenido en el pasado seguía consiguiendo mejores rentabilidades que el peor decil tanto en periodos cortos de unos pocos meses como a tres años vista y, lo que es más interesante, obteniendo un exceso de rentabilidad de más de un 3% anual.

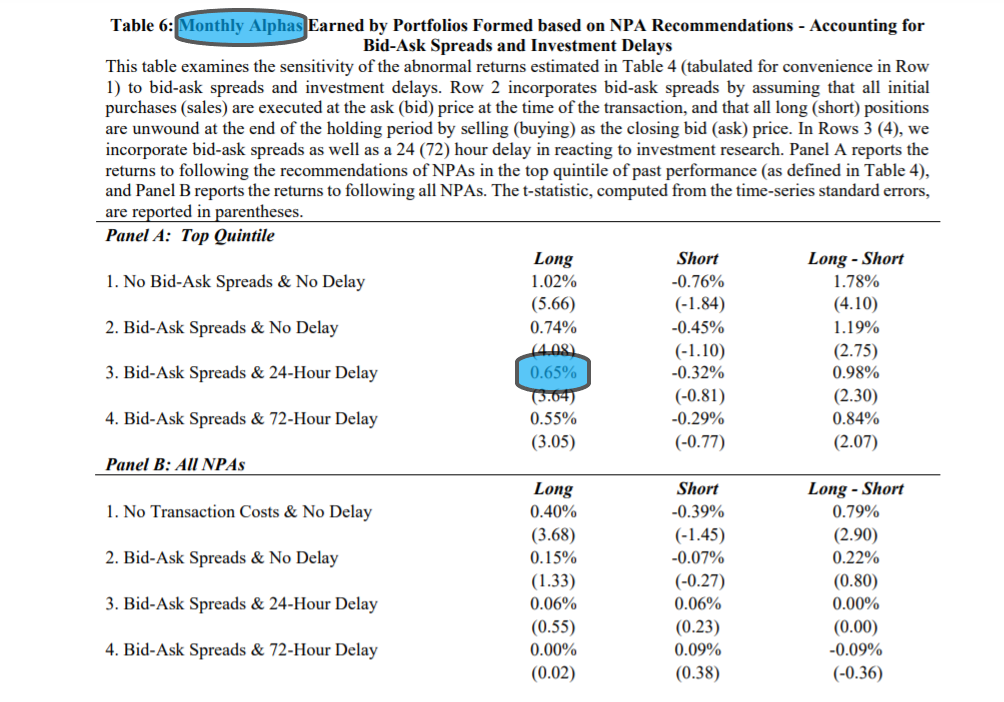

Avanzando en el tiempo nos encontramos con un estudio reciente que investigaba los resultados de analistas no profesionales de Seeking Alpha. Como ustedes sabrán, SA es una fuente de información financiera muy popular con una gran cantidad de artículos y análisis de empresas que habitualmente van acompañadas con recomendaciones de compra o venta. Los autores del estudio se preguntaron si los analistas no profesionales de SA eran capaces de aportar valor. Se supone que pese a no ser profesionales son inversores con un conocimiento superior a la media, pero veamos si eso se plasma en mejores resultados.

Los autores tomaron el periodo 2005-2017, con más de 190.000 análisis. Observen que el detenerse en 2017 evita que la muestra se vea afectada por potenciales efectos distorsionadores del auge de Wallstreetbets y short squeezes varios.

Hallaron que después de considerar costes de implementación (horquillas) y un moderado retraso en las ejecuciones el conjunto de recomendaciones apenas tenía valor alguno, pero si en cambio se tomaban solo los consejos de aquellos analistas en el quintil de mejores recomendaciones en el pasado, se obtenía un 10% de alfa con sus consejos de compra.

Estos resultados no son dependientes de inversión en microcaps ni de situaciones especiales que hicieran imposible su implementación por parte de un pequeño inversor.

Además de la rentabilidad pasada hay otros factores que de forma secundaria parecían tener cierto poder predictivo y que a priori tienen sentido. El primero es que el analista estuviera focalizado en un sector concreto en lugar de dar recomendaciones sobre cualquier tipo de acción y el segundo que comentara y entrara en debate con otros analistas. La disposición a poner en tela de juicio las ideas propias y las los demás parece ser una característica positiva. Así pues, queda científicamente demostrado que exponer sus ideas en +D y debatirlas les hará mejores inversores 😉

A tenor de todos estos estudios parece que, en contra de los modelos imperantes, hay un número no despreciable de inversores particulares que es capaz de generar alfa de forma más o menos consistente. ¿A qué se puede deber esta discrepancia entre profesionales y amateurs?

Como razón número uno destacaría las comisiones de gestión, además de depósito y otros gastos administrativos que soporta un fondo. En muchos casos esas comisiones resultan demasiado elevadas en relación al alfa bruta que es capaz de generar el gestor, de modo que el alfa neta para el partícipe acaba siendo 0 o negativa. El particular no parte con ese lastre, «solo» con el del pago no aplazable de impuestos, pero ese es otro tema.

En segundo lugar consideraría el tamaño de los activos bajo gestión. Muchos gestores no pueden invertir en microcaps o small caps debido al notable patrimonio que gestionan. Y buena parte de los que aún pueden tienen que hacerlo espaciando a lo largo de bastantes días las entradas y las salidas para evitar mover el precio de la cotización en exceso en su contra. El gestor particular salvo que se centre en acciones muy ilíquidas o tenga un patrimonio grande no suele tener ese tipo de problemas.

En tercer lugar el inversor particular no tiene que rendir cuentas a ningún regulador ni supervisor del nivel de riesgo. Si una acción multiplica su cotización y supera el 10% de su cartera nadie le va a decir que tiene que ir vendiendo una parte, ni tampoco que su cartera no cumple determinados requisitos de liquidez. En cuarto lugar, el particular no tiene una clientela a la que contentar ni un prestigio que mantener. Si una o varias empresas de su cartera tienen mala prensa o no cumplen criterios ESG no va a perder partícipes. Si su cartera se separa mucho del índice tampoco corre el riesgo de ser despedido y si alguna de sus inversiones acaba en quiebra no tiene que dar explicaciones en la conferencia anual a nadie más que a sí mismo; a lo sumo a su pareja si se llega a enterar del desaguisado.

En base a estas evidencias no sería justo considerar que el inversor particular que invierte directamente en acciones esté teniendo un comportamiento irracional. Para la mayoría es posible que la mejor estrategia sea seguir los consejos de Bogle y olvidarse de aventuras bursátiles, pero para un porcentaje respetable de ellos sería una decisión razonable si creen que su inteligencia, conocimientos y rasgos psicológicos son superiores a la media. Queda por resolver el problema de si uno mismo es el mejor juez. Dunning y Kruger aseguran que no.

Brillante, como acostumbra, Don @Cygnus . Una delicia, la verdad.

Magnífico como todos sus artículos.

La presión de las circunstancias que comenta sobre la gestión de fondos, especialmente de la comisión y la propia presión de una actividad competitiva como es la captación de volumen, dudo mucho que no sea conocida significativamente por los gestores de fondos de cierto nivel y que ya están algo curtidos en los mercados.

Lo cual nos lleva a una notable contradicción entre su discurso y lo que realmente saben. Al final es muy fácil centrar el foco en la posible desalineación de intereses de otros participantes en los mercados, como los estados o ciertos directivos de empresas, pero olvidarse de los propios.

Basta ver la mayoría de comentarios de gestores sobre el tema de comisiones para clasificarlos a la gran mayoría en dos categorías, o están muy perdidos sobre como funcionan realmente los mercados o no están siendo en absoluto sinceros precisamente sobre uno de los puntos clave. Las probabilidades de un inversor en fondos de batir el mercado no coinciden para nada con las del gestor del mismo. El efecto de las circunstancia que se comentan convierten una probabilidad que no es necesariamente tan baja inicialmente en una bastante más baja.

En mi opinión es muy significativo este punto.

Otras veces se ha comentado. Es difícil imaginarse hasta donde puede llegar la presión en un mercado extremadamente complicado. La pérdida de capital gestionado por parte de muchos fondos en 2008 fue enorme y con ello la comisión cobrada.

Si un inversor particular que no ha vivido un fenómeno de este estilo, o que lo ha vivido en unas circunstancias personales distintas, es difícil saber como va a terminar reaccionando realmente ante la presión de esas circunstancias, ni me quiero imaginar lo difícil que debe de ser preveer como va a reaccionar un gestor con el plus significativo de presión añadido.

Hay personas que son excelentes mientras el viento es favorable pero que luego les cuesta más de la cuenta manejar circunstancias complicadas. De la misma forma que a veces pasa a la inversa, el que es excelente manejando situaciones complicadas que luego no se siente cómodo en las favorables.

Las generalizaciones siempre terminan siendo complicadas. Aún así viendo la actuación de mucho inversor en fondos, es difícil pensar que pudiera obtener, en términos generales, mejores resultados con acciones. Básicamente porque su forma de actuar con los fondos que ya le suele penalizar, se convertiría en todavía más dañina con acciones.

El no llevar bien la volatilidad, el no querer mirar casi nada más allá de los resultados a corto/medio plazo, el ser muy influenciable por las modas y por los cuentos, el no hacer caso de según que riesgos, se convierten en un lastre difícil de pasar.

Aunque existen excepciones notables. A veces nuestra incapacidad para algo no nos debe de hacer pensar que esa incapacidad es de todo el mundo.

Esclarecedor artículo. Los que tenemos claro que no somos los más listos de la clase, tenemos que indexarnos. Hoy mejor que mañana.

Me ha encantado la imagen de mi lejano pariente explorando algo relativamente desconocido, tal vez aceptando que es su imagen.

Posiblemente uno de los pasos sería situarnos a nosotros mismos en la escala de inteligencia - habilidad.

Una vez descubierto que soy menos listo de lo que creo, indexarme; en caso contrario centrar mis esfuerzos, “disparando” a pocas especies de acciones.

Y claro, por último:

Aceptar críticas, como factor generador de alpha, es un estudio muy interesante, se podría realizar alguno revisando las respuestas de los gestores de fondos y sus mensajes trimestrales frente a resultados.

Dejo la idea por si alguno conoce las herramientas y se anima.

¿Ha buscado algún estudio en que la generosidad, ser Patreón en +D, esté positivamente correlacionado con mejores resultados, mayor alpha?, esta es para @arturop

Magnífica recopilación de estudios y la realidad a ver detrás de ellos, incluyendo nuestros límites y posibilidades.

Como siempre un tema muy interesante y muy bien hilado. Lo difícil es encontrar evidencia de calidad y tener el tiempo para “procesarla” correctamente. Del paper sobre la bolsa de Finlandia extraigo un texto y una gráfica:

Recuerden que no hablan de CI real en el paper, si no de CI inversor utilizando una distribución al conjunto de inversores a valorar comúnmente aplicada a las curvas de inteligencia. Una mayor puntuación IQ statine indicaría más inteligencia ( mejores resultados obtenidos ) .

Aquí por ejemplo se puede ver que los inversores más inteligentes se posicionaron antes en empresas tecnológicas y los inversores con menor IQ se posicionaron más tarde. La zona verde indica más propensión a entrar al mercado y la zona roja menor, la línea de cuadrículas horizontal con número marca el comportamiento del grupo inversión con un determinado IQ. La línea negra es la media del IQ de los inversores invertidos en cada época.

Los estudios son la mejor fuente de información para tratar de comprender los entresijos del mundo bursátil, pero siempre con un punto de escepticismo pues los académicos no son ajenos a la presión por publicar, a ser posible resultados llamativos. Nunca se sabe hasta que punto han ocultado o masajeado los datos para corroborar sus hipótesis.

En cualquier caso, cuando los pocos estudios apuntan todos en la misma dirección nos va dando más seguridad de que en mayor o menor medida lo que apuntan debe ser una aproximación bastante buena a la realidad.

No comprendo el significado de “CI inversor” frente a un CI real. Por lo que yo he entendido del paper lo que usan es el CI obtenido en las pruebas previas al servicio millitar. El uso del stanine score es simplemente para darles un ranking del 1 al 9. Luego ya comparan ese stanine score con el comportamiento bursátil, rentabilidades, etc.

¿Piensa que es perjudicial para realizar un estudio fiable el paso de un CI clásico a CI stanine?

@Cygnus he disfrutado mucho leyendo su texto, le doy das gracias y la enhorabuena. Casualmente, me gusta escuchar de vez en cuando podcast de +D antiguos y, en este sentido, precisamente hace poco escuché el suyo.

Por ello, y en relación a la búsqueda del alfa, tengo curiosidad por saber si desde entonces ha variado mucho su filosofía de inversión o si sigue buscando el teforras mediante fondos activos como Magallanes o AZ, si tiene a bien claro.

Saludos.

Gracias por sus palabras. Sí, no tengo ningún inconveniente en comentarlo. Ya no tengo AZ en cartera, mientras que sí conservo Magallanes, aunque con menor peso dado que traspasé parte a Adarve. Tengo también una posición menos importante en Cobas (el plan de pensiones) y algo de cash en Interactive Brokers para hacer algún intento de teforras y experimentos varios.

En general no he cambiado demasiado mi forma de invertir, pero no me atrevo a decir que en diez años siga invirtiendo igual. Considero que la inversión es un proceso de evolución continua y no sabemos que nos deparará el futuro. Los mercados tienen una capacidad enorme para sorprendernos y no hay que desaprovechar la oportunidad de seguir aprendiendo.

No puedo estar más de acuerdo con sus palabras. Si bien considero que plantear una determinada inversión a largo plazo probablemente mejorará el resultado, la inactividad total significaría posiblemente que no se está aprendiendo nada nuevo como inversor, independientemente de que a medida que pasen los años uno cada vez se vaya encontrando más a gusto con su proceso.

Un saludo y gracias!.