Introducción

Muy buenas a todos, primer post como parte de la comunidad de +D, así que vamos a intentar echar el resto y dejar el listón bien alto para futuras entradas del blog. En esta ocasión hablaremos de la tesis de inversión de mi última incorporación a cartera, la francesa Danone (BN). Tiene gracia empezar con una empresa europea, ya que la mayor parte de mi cartera se distribuye en valores USA, pero coincide con mi última compra y no podía dejar de publicar mi tesis de inversión, así que sin más dilación vamos con el análisis.

Modelo de Negocio

Casi todo el mundo conoce a Danone por sus míticos yogures, mercado en el que claramente es el líder mundial (como curiosidad el primer yogur de Danone fue fabricado y vendido en una farmacia de Barcelona hace 100 años), pero también es el número 2 a nivel mundial en nutrición infantil y en agua embotellada y el líder en Europa en nutrición médica avanzada:

Fuentes de ingresos y principales marcas:

- El 52% de sus ventas provienen del segmento EDP (Productos Lácteos y Derivados Vegetales) con marcas como Activia, Danone y Danonino en yogures y las marcas Silk y Alpro provenientes de la adquisición de WhiteWave en 2017 que le aportan presencia en el mercado de derivados vegetales como leche y yogures de soja, avena, almendra, coco, etc.;

- El 30% de los ingresos provienen del segmento de nutrición especial, que incluye nutrición infantil y nutrición médica para adultos, con marcas como Aptamil y Nutrilon;

- y el 18% restante de la división de agua embotellada, con marcas como Evian, Fontvella y Lanjarón, entre otras.

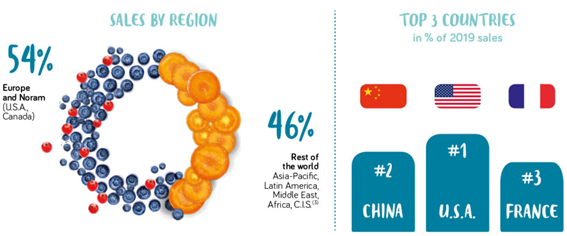

Danone tiene presencia en más de 120 países con más de 100.000 empleados repartidos en 55 países, siendo sus principales mercados USA, China y Francia:

Moat y márgenes operativos:

Está claro que siendo líder mundial en los mercados en los que opera su “Moat” radica en su poder de marca (posición número 62 en el ranking 2020 de “Top Brands” de Interbrand, que le asigna un valor de marca de $10.340 millones, por delante de marcas como Nestlé, Kellogg´s, 3M y Colgate, entre otras), su “pricing power” (especialmente en las marcas premium de alimentación infantil); y por supuesto en su sistema de distribución que, como buena empresa del sector consumo defensivo alimentación, es clave para poder mantener su posición de liderazgo y llegar al consumidor final.

Una buena forma de medir el Moat y su sostenibilidad es mirando los márgenes operativos y compararlos con los de la competencia. También es importante ver la tendencia de los márgenes. Si los márgenes se mantienen o suben es que la ventaja competitiva perdura en el tiempo, por el contrario si se deterioran suele ser señal de debilitamiento de la ventaja competitiva.

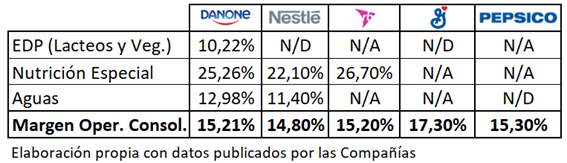

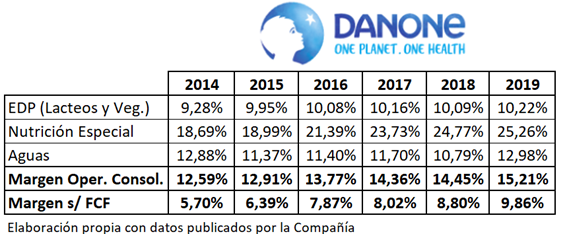

En el caso de Danone tenemos la suerte de que los márgenes son desglosados por los distintos segmentos y así podemos compararlos con sus competidores directos. Así vemos que el segmento con mejores márgenes (y además crecientes) es el de la unidad de nutrición especial, con un muy buen margen operativo en 2019 de 25,26%, comparado con el de Nestlé de su división de “Nutrition & Health Science” (mismo segmento) de 22,10% en 2019 y con el segmento de “Health” de Reckitt Benckiser (RB) de 26,70% (aunque este último incluye otros negocios además de la pata de alimentación infantil proveniente de la compra de Mead Johnson en 2017, así que no es comparable del todo).

El segundo segmento con mejores márgenes es el del agua embotellada donde tiene un margen operativo de 12,98% vs un 11,40% de Nestlé en el mismo segmento (no hemos incluido los datos de Pepsico y Coca-Cola porque no desglosan los márgenes de sus divisiones de agua). Por último el segmento de lácteos y derivados vegetales (EDP) es el que peores márgenes presenta por la competencia de las marcas blancas en los yogures, aunque Danone lo ha ido mejorando año a año desde 2014 gracias al tirón que están teniendo sus productos de derivados vegetales provenientes de la adquisición de WhiteWave. En este segmento no tenemos comparables, porque General Mills (GIS) no desglosa sus márgenes de su división de yogures (Yoplait) y Nestlé tampoco.

Si miramos el margen operativo consolidado obtenido en 2019 (15,21%) vemos que no tiene nada que envidiarle a empresas de la talla de Nestlé (14,80%), Reckitt Benckiser (15,20%) y Pepsico (15,30%). Destacando por encima del resto General Mills con un margen operativo en su año fiscal 2020 de 17,30%.

En cuanto al margen sobre Free Cash Flow (FCF), Danone, a pesar de haber incrementado el margen significativamente en los últimos 5 años, es la segunda peor parada con un margen sobre FCF de 9,86% en 2019 (sólo por delante de Pepsico que está invirtiendo fuerte en su expansión internacional y, por tanto, ha tenido un margen sobre FCF en 2019 de 8,1%) vs un 12,57% de Nestlé, 16,41% de Reckitt Benckiser y 18,24% de General Mills (que vuelve a ser la mejor en este apartado al igual que en el de margen operativo):

Por último, si miramos la tendencia de los márgenes, vemos que tanto los márgenes operativos, como el margen sobre FCF han ido incrementando todos los años de los últimos 5 analizados, lo cual es una buena señal.

Tendencia últimos 5 años

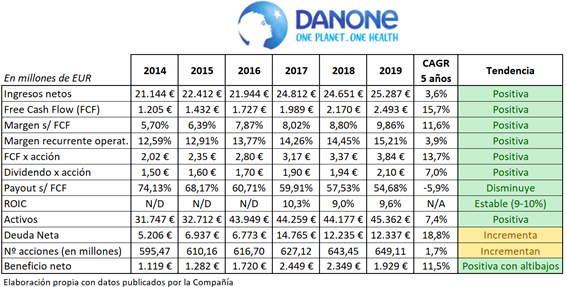

La tendencia de los últimos 5 años es muy buena, con incremento de ingresos, FCF, activos y beneficio neto a una tasa anual compuesta (CAGR) de +3,6%, +15,7%, +7,4% y +11,5%, respectivamente, todo esto con un retorno sobre el capital invertido (ROIC) que se ha mantenido estable entre un 9% y un 10,3% en los últimos años.

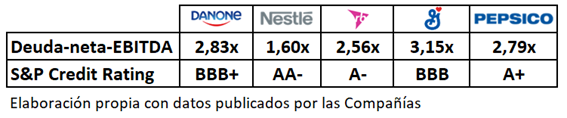

La deuda neta pegó un salto importante en 2017 con la compra de WhiteWave Foods, ejercicio en el que llegó a situarse en los 14.765 M€, cifra que ha conseguido reducir a 1S-20 hasta los 13.088 M€, lo que representa un ratio deuda-neta-EBITDA (utilizando el EBITDA de 2019, ya que el de 2020 se ha visto mermado por el impacto del COVID, ver siguiente sección) de 2,83 veces (por debajo de 3 y en línea con la media del sector).

Comparativa nivel de endeudamiento vs empresas del sector:

Si comparamos el ratio deuda-neta-EBITDA de Danone con el de otras empresas del sector, vemos que está en línea con otras empresas del sector consumo defensivo como Pepsico y Reckitt Benckiser y algo por debajo del ratio de General Mills que continúa digiriendo la compra de Blue Buffalo, aunque la ha reducido significativamente desde la adquisición. Por su parte Nestlé tiene un balance muy conservador y su ratio se encuentra bastante por debajo de la media del sector. En cuanto al rating de crédito S&P le otorga un rating de “BBB+” por debajo del resto de empresas analizadas, salvo del caso de General Mills que presenta un rating de crédito de “BBB”.

Incremento del número de acciones en circulación:

Como punto negativo, el número de acciones en circulación ha incrementado en un 9% desde 2014. Al realizar la compra pensaba que este incremento se debía al plan de incentivos al Management, a través del cual todos los años se emiten entre 400 y 600 mil acciones, lo cual no veo mal para alinear los intereses del management con los de los accionistas, pero indagando un poco más he descubierto que el incremento del número de acciones se debe principalmente al dividendo pagado en acciones sin amortización durante los años 2014, 2015, 2017 y 2018, es decir, del periodo analizado solo se ha pagado en efectivo en 2016, 2019 y 2020. Esta práctica de pagar en papelitos, muy extendida en Europa, no me gusta nada, especialmente cuando no hay amortización posterior (porque no es un dividendo real) y porque con el payout FCF de 54,68% tampoco hay necesidad de pagar en papelitos. Así que habrá que observar cómo se realizan los pagos futuros, pero sinceramente no sé si la habría añadido a cartera sabiendo el uso de esta práctica. Por eso viene muy bien realizar y documentar estas tesis de inversión para analizar con mayor detalle aspecto que en un primer vistazo se nos pueden escapar.

La Junta General de Accionistas aprobó en 2017 un programa de recompra de acciones propias por hasta un 10% de las acciones en circulación a un precio máximo de 85€ por acción, este programa de recompra se renovó en las Juntas de 2018 y 2019, pero nunca se llegó a utilizar y la compañía anunció en mayo de este año que en 2020 tampoco realizará recompra de acciones. Una pena porque ahora sería el momento perfecto para hacerlo a precios atractivos generando mayor valor para los accionistas. Veremos si en la Junta de 2021 se vuelve a plantear y esta vez sí se utiliza.

Datos 9M-20 y guidance 2020

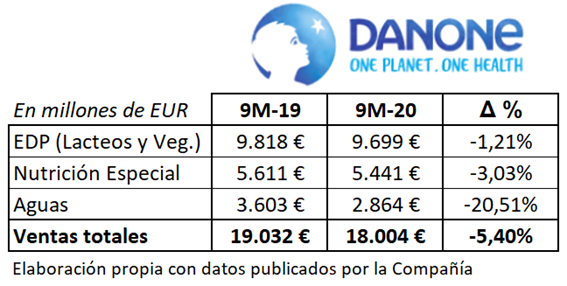

En los 9 primeros meses de 2020 las ventas de Danone se han visto afectadas por la pandemia y han caído un -5,4% respecto al mismo periodo de 2019, viéndose especialmente afectada la división de aguas embotelladas con una caída de -20,51% motivada por el confinamiento y por el cierre de bares y restaurantes.

En la presentación de resultados de Q3-20 la compañía ha dicho que en la segunda mitad de 2020 se observa una recuperación de las ventas y ha restaurado el guidance situando el margen recurrente operativo en un 14% (vs 15,21% en 2019) y un FCF de 1.800 M€ (vs 2.493 M€ en 2019). Aunque después de esta declaración, en varios países europeos se ha vuelto a los confinamientos y al cierre de bares y restaurantes que sin duda seguirán afectando a su negocio en Q4-20.

La buena noticia es que este es un año excepcional y a largo plazo la empresa debería volver sin problemas a los crecimientos medios de sus ventas y FCF.

Datos relativos al dividendo

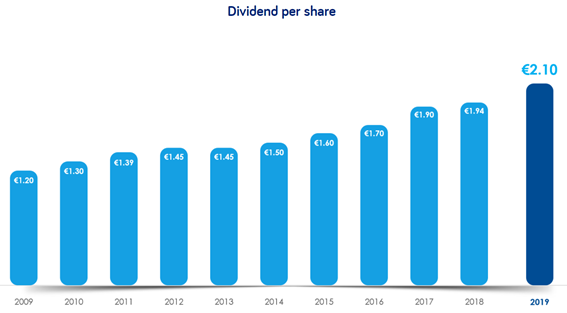

La empresa lleva 6 años consecutivos incrementando el dividendo (este número sería superior, pero en 2013 lo congeló para retomar las subidas en 2014) a una tasa anual compuesta (CAGR) durante los últimos 5 años de 6,96% y durante los últimos 10 años de 5,76%. Como se puede observar en la tabla de la tendencia de los últimos 5 años, el Payout sobre FCF (diluted) ha disminuido desde un 74,13% en 2014 hasta el 54,68% de 2019, así que tiene margen para seguir incrementándolo de manera sostenible. Al precio de compra (46,85€) la rentabilidad por dividendo se sitúa en 4,48%.

Como puntos negativos en este apartado, la practica de pagar el dividendo en papelitos en algunos ejercicios y la retención francesa que, aunque el gobierno de Macron ha aprobado una retención en origen de 12,8%, los brokers nos siguen practicando una retención de 28%, de los cuales se recupera el 15% en la declaración de la renta. A pesar de esta retención considero que se está comprando a un precio atractivo y con una RPD suficiente para compensar este peaje.

Valoración

Al precio de compra (46,85€) la empresa cotiza a unos ratios atractivos, con un EV/FCF de 18,15 veces y un EV/EBITDA de 9,79 veces utilizando la deuda neta a Q2-20 y los datos de EBITDA y FCF de 2019.

¿Cara o barata?

Morningstar le otorga un valor razonable de 64€, un 36% por encima del precio al que hemos comprado. Si consideramos que el FCF va a crecer a un 10% anual compuesto (por debajo del 15,7% de los últimos 5 años), la deuda neta en un 5% anual compuesto (inferior al incremento de la deuda de los últimos 5 años que se ha visto desvirtuado por la compra de Whitewave en 2017) y que el número de acciones va a seguir incrementado en 1,7% anual al igual que en los últimos 5 años, el EV/FCF utilizando nuestro precio de compra bajaría a 14,31 veces en 2025, un múltiplo muy atractivo para una empresa del sector consumo defensivo alimentación con marcas de reconocido prestigio como las de Danone.

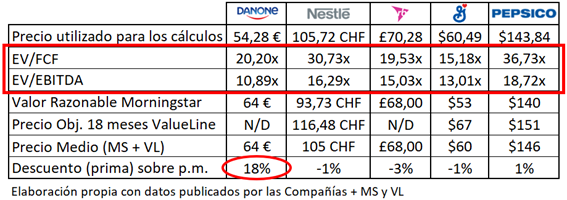

Múltiplos de valoración vs empresas del sector

Desde que incorporamos la empresa en cartera el 28 de octubre de este 2020, la cotización ha subido un 16% (buen timinig, sin que sirva de precedente), así que para los cálculos he utilizado el precio actual, razón por la cual los múltiplos de valoración son algo más elevados que los incluido en la sección de valoración donde he utilizado mi precio de compra como precio de referencia para los cálculos.

Al precio actual Danone es la más barata en lo que a EV/EBITDA se refiere con un ratio de 10,89 veces, seguida por General Mills con un ratio de 13,01 veces y de Reckitt Benckiser con un ratio de 15,03 veces. Por su parte la más barata en relación con el múltiplo EV/FCF es General Mills con un ratio de 15,18 veces (cotiza a ratios muy interesantes a pesar de las subidas de los últimos días), seguida por Reckitt Benckiser y Danone que presentan ratios muy similares de 19,53 veces y 20,20 veces, respectivamente.

Si cogemos como referencia la media del valor razonable de Morningstar y el precio objetivo a 18 meses de ValueLine, vemos que actualmente Danone es la empresa que a mayor descuento cotiza sobre esta media, con un descuento de 18% vs valoraciones cercanas al valor razonable en el resto de los casos.

Conclusión

Empresa perteneciente a un sector (consumo defensivo alimentación) que sin duda quiero seguir engordando en mi cartera. La empresa presenta buenos crecimientos en ventas y sobre todo en FCF, con márgenes crecientes y con un buen retorno sobre el capital invertido (ROIC) de aproximadamente 10% en los últimos años. Considero que la hemos comprado con suficiente margen de seguridad (por la bajada en ventas de 2020 motivada por la pandemia) para mitigar los puntos negativos mencionados en el análisis como son la retención francesa y el pago (en algunos años) del dividendo en papelitos. Este último punto lo seguiremos de cerca y veremos si finalmente se aprueba y se ejecuta otro programa de recompra de acciones (como el que tenía aprobado en 2017), ya que es un aspecto que no me gusta y considero que tampoco le hace falta recurrir a esta fórmula dado su bajo nivel de payout sobre FCF.

P.D. Este análisis también me ha servido para considerar ampliar en General Mills en los próximos días.

Como siempre, este análisis únicamente pretende documentar mi tesis de inversión y no es una recomendación de nada.

Despedida

Bueno, hasta aquí dejamos esta primera entrada como parte de la comunidad +D, espero que os hay gustado. En los próximos días publicaré mi cartera en el blog donde la iré actualizando con los movimientos realizados en tiempo real.

Un saludo a todos y que la bola de nieve siga rodando!

Twitter: @EloySnowball

Gran análisis, gran empresa y gran timming con la compra. No obstante yo esa retención extra me hace descartarla totalmente tanto por el importe en sí como por el hecho de suponer aceptar las triquiñuelas de los políticos europeos.

Muchas gracias por traernos esta empresa @EloySnowball, le animo a que siga (cuando el tiempo se lo permita) trayéndonos cosas tan interesantes como la de hoy.

Sin duda Danone está mucho más interesante ahora que cuando todo el mundo la quería en 2.014-2015.

Cosas del precio, las narrativas y las expectativas!

Ha mencionado que puede en la declaración reclamar una parte al fisco,

¿Podría para los más nuevos que están en este foro, explicar cómo se hace?

Seguro que mucho inversor DGI recién iniciado en este foro se lo agradece sin duda!

Pase buen fin de semana.

Parece que en el post del foro todas las imágenes están incorrectas, no así en el blog.

Para el tema de la retención, comentar que es posible tener las acciones en la modalidad Registered Shares con BNP.

Las comisiones de compra son mayores que en los Brokers típicos (Degiro, Interactive) pero al menos no se pierde con la retención del dividendo.

Gracias por tu mensaje Juanjo, esta claro que la retención Francesa no ayuda, pero al precio que la hemos comprado (RPD bruta de 4,5%) incluso con la retención francesa del 28% (de los cuales se recupera el 15% en la declaración de la renta) el dividendo neto sigue siendo más alto que el de muchos de sus competidores americanos o incluso Españoles (Viscofan da un 2,73% por ejemplo y Ebro da un 3,04%). Lo de los políticos Europeos ya es más complicado

Gracias por tu mensaje @camacho113, en la declaración de la renta hay un apartado de doble imposición donde se puede recuperar el 15% de la retención en origen en los países con los que se tengan tratados de doble imposición (como el caso de Francia, Alemania y USA por mencionar algunos) y es muy sencillo de completar. Hay algunos blogs que lo explican muy bien como Invirtiendo poco a poco y Cazadividendos (si lo buscas en google lo encontrarás fácilmente)

Gracias por tu mensaje @jcsogo, pues debe ser que soy un poco torpe y aún me estoy haciendo con el blog, de hecho desconocía que también se publicaba en el foro. Intentaré corregirlo (creo q ya está arreglado)

Gracias por tu mensaje @Zadrom, si sabía que se podía, pero por lo que he leído es un trámite tedioso y no se si compensa para las pocas acciones Francesas que tengo (AXA y Danone)

Análisis muy inspirador para los iniciados en la due dilligence y analisis de compañías. Muchas gracias

Como siempre impresionante el trabajo que ha realizado. Por ahora creo que priorizaré ampliar mi posición en GIS, la cual si no estoy equivocado descubrí a comienzos de verano gracias a un tweet suyo, pero es un placer leerle y “conocer nuevas empresas”.

Aprovecho para darle las gracias por el trabajo que realiza. Varias veces le he leído decir que usted realiza estas tesis de inversión para decidir que empresa comprar y que como ya las tiene escritas no le cuesta nada publicarlas, pero el hecho de compartirlas con la comunidad de manera desinteresada y poder ayudarnos y enseñarnos tanto a los mas novatos dice mucho de usted.

Muchas gracias de verdad.

También he visto que ha puesto su cartera en el blog. Además de las tesis de inversión tiene intención de actualizar la cartera indicando las ultimas entradas y salidas de la misma y un resumen de las razones como solía hacer en medium?

Un saludo.